Continuerà lo yuan a deprezzarsi ?

Quali sono i fattori che sono alla base della tendenza al deprezzamento che lo yuan sta registrando da oltre un anno ?

Published by Luigi Bidoia. .

Exchange rate Emerging markets Forecast Internationalisation tools

Log in to use the pretty print function and embed function.

Aren't you signed up yet?

signup!

Introduzione

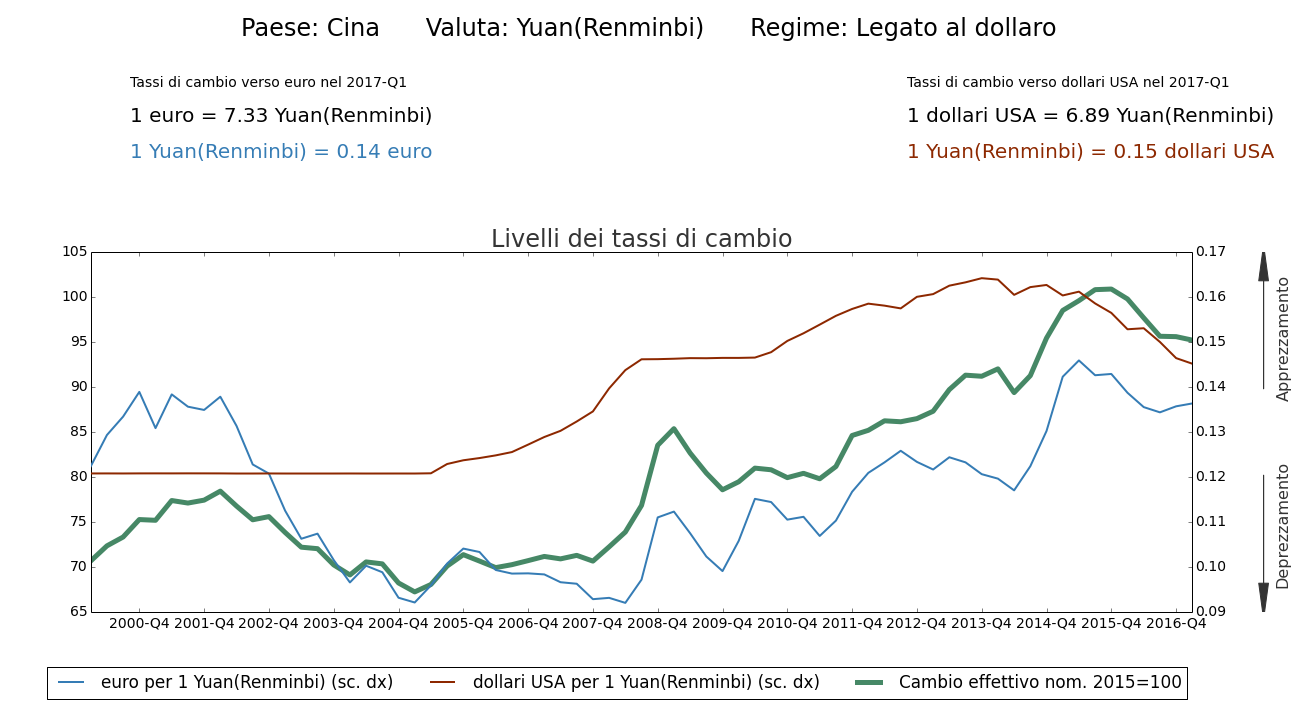

Per molti anni il tasso di cambio effettivo dello yuan ha registrato un percorso di apprezzamento. La forza commerciale dei manufatti cinesi sui mercati internazionali spostava in Cina elevate quantità di valuta estera che, in parte, andavano ad aumentare le riserve valutarie della banca centrale cinese, in parte venivano scambiata sul mercato dei cambi, portando ad un apprezzamento della valuta cinese. Questo trend sembra essersi interrotto nel 2016. Il grafico che segue riporta i livelli del tasso di cambio effettivo dello yuan dal 2000 ad oggi. Sono riportati inoltre i tassi di cambio della valuta cinese sia verso il dollaro che verso l'euro, espressi in termini di quanti dollari o euro sono necessari per acquistare uno yuan. In questo modo tutti e tre i tassi di cambio riportati nel grafico indicano un apprezzamento quando salgono e un deprezzamento quando scendono.

Dall'analisi del grafico emergono chiaramente questi fatti:

- fino a metà del 2005, lo yuan ha presentato un tasso di cambio fisso (peg) nei confronti del dollaro, frutto degli interventi della banca centrale cinese;

- dal 2006 a tutto il 2013 lo yuan ha continuato ad avere come riferimento il dollaro, verso il quale si è costantemente apprezzato; l'apprezzamento verso il dollaro si è tradotto in una dinamica equivalente verso tutte le principali valute dei paesi concorrenti, portando ad un continuo aumento del tasso di cambio effettivo;

- nel biennio 2014 e 2015, lo yuan ha continuato il suo percorso di rafforzamento verso le valute dei concorrenti, deprezzandosi però verso il dollaro, data l'eccezionale rivalutazione di quest'ultimo;

- alla fine del 2015 inizia una nuova fase che vede lo yuan deprezzarsi sia verso il dollaro che verso l'euro, con un netta riduzione del tasso di cambio effettivo.

Che cosa è successo nell'ultimo anno e mezzo?

L'analisi di quali fattori hanno determinato questo cambiamento è fondamentale per poter capire che cosa succederà nel prossimo futuro. Lo yuan continuerà lungo un sentiero di lento deprezzamento, oppure ritornerà sul sentiero di apprezzamento che lo aveva caratterizzato per tanti anni? Possiamo provare ad analizzare i fattori in gioco, utilizzando i dati sulla bilancia dei pagamenti, raccolti e pubblicati dal Fondo Monetario Internazionale.

La bilancia dei pagamenti cinese

La bilancia dei pagamenti di un paese registra i suoi movimenti di valuta con l'estero ed in particolare i movimenti di entrata e uscita di valuta estera. Poichè le entrate e uscite delle diverse valute estere, tendono a generare corrispondenti vendite e acquisti sul mercato dei cambi, un surplus di entrate tenderà a generare un eccesso di offerta di valuta estera, a cui corrisponderà una tendenza all'apprezzamento del tasso di cambio effettivo del paese in esame. Viceversa, quando le entrate di valuta estera tendono ad essere inferiori rispetto alle uscite, il cambio effettivo tenderà a deprezzarsi.

Per analizzare in modo efficace quali sono i fattori economici che determinano le entrate e le uscite di valuta estera, la bilancia dei pagamenti è scomposta in due sezioni: il conto delle partite correnti e il conto dei movimenti finanziari.

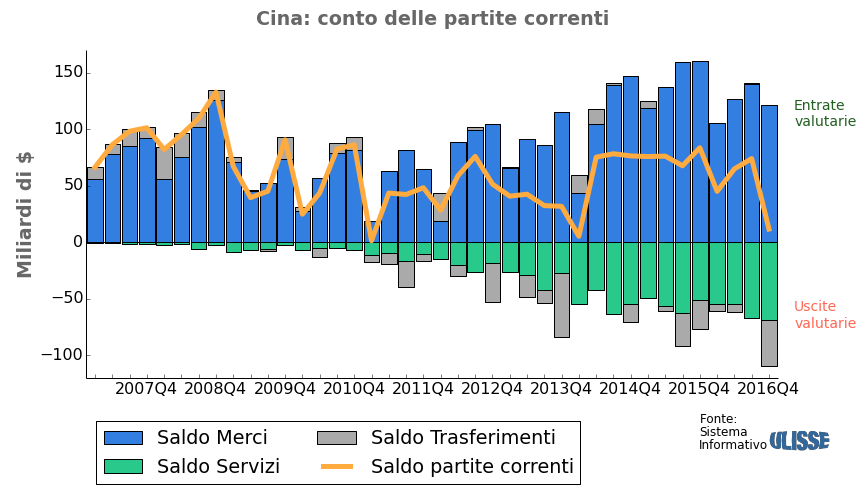

Il conto delle partite correnti

Il conto delle partire correnti registra i fatti economici di natura reale che determinano acquisti e vendite di valuta estera:

- saldo merci: se le esportazioni di merci superano le importazioni, queste determineranno un surplus di entrate di valuta estera;

- saldo servizi: come per le merci anche maggiori esportazioni (rispetto alle importazioni) di servizi determineranno maggiori entrate di valuta estera;

- saldo trasferimenti: un surplus di entrate è determinato anche da maggiori trasferimenti, quali le rimesse degli emigrati;

Il grafico che segue, riporta la dinamica trimestrale dei saldi delle partite correnti cinesi dal 2007 al 2016. Dall'analisi del grafico emerge chiaramente come negli ultimi anni il saldo merci è andato crescendo, determinando, da solo, entrate valutarie trimestrali superiori a 100 miliardi di dollari. Negli ultimi anni, questo saldo positivo è risultato parzialmente compensato da un saldo negativo dei servizi. L'economia cinese ha iniziato ha importare volumi crescenti di sevizi dai paesi partner, compensando l'aumento del surplus merci e stabilizzando su un valore prossimo a 70 miliardi di dollari l'eccesso di valuta estera determinato dall'economia reale.

Sulla base di questo conto, quindi, lo yuan avrebbe dovuto registrare un continuo apprezzamento, come in effetti è avvenuto fino al 2015.

I fattori alla base del deprezzamento dell'ultimo anno e mezzo vanno quindi cercati nell'altro conto, quello dei movimenti finanziari.

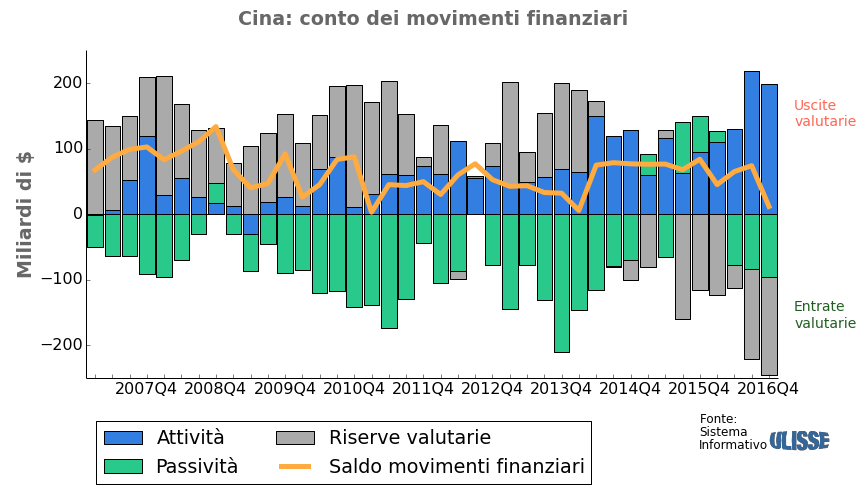

Il conto dei movimenti finanziari

l conto dei movimenti finanziari registra i fatti finanziari che determinano entrate o uscite di valuta estera in una data economia;

- Attività: se aumentano le attività estere detenute da un'economia, queste si traducono in corrispondenti uscite valutarie, dovute alla necessità di pagare in valuta estera le attività acquistate; viceversa se le attività verso l'estero diminuiscono.

- Passività: se aumentano le passività che un'economia ha verso l'estero, queste si traducono in corrispondenti entrate valutarie, legate ai trasferimenti di fondi dall'estero all'economia; viceversa se le passività verso l'estero si riducono;

- Riserve valutarie: sono le riserve in valuta che la banca centrale decide di tenere; se queste aumentano, hanno un effetto sul mercato dei cambi pari ad una uscita di valuta. Come le uscite, infatti, queste non determinano un offerta di valuta estera sul mercato dei cambi.

Dall'analisi del grafico emergono chiaramente tre fasi:

- la prima copre il periodo 2007 fino alla metà del 2013. Essa si caratterizza per aumenti della passività decisamente superiori rispetto agli aumenti della attività. E' la fase in cui è l'estero ad investire in Cina. Questi investimenti determinano elevate entrate valutarie che sono sistematicamente sterilizzate con aumenti delle riserve valutarie da parte della banca centrale cinese.

- la seconda fase è una fase di passaggio e riguarda il periodo dalla metà del 2013 alla metà del 2015. In questa l'incremento dell'attività finanziaria diventa sempre maggiore fino a superare gli aumenti della passività, determinando un surplus di uscite valutarie. In questa fase la banca centrale tiene sostanzialmente invariato il livello delle proprie riserve.

- la terza fase inizia alla fine del 2015. E' la fase di cui la Cina investe all'estero. Gli aumenti delle attività finanziarie superano di molto gli aumenti delle passività, determinando un un surplus di uscite valutarie. Queste maggiori uscite hanno più che compensano le maggiori entrate del conto delle partite correnti. Esse avrebbero determinato un deprezzamento dello yuan molto maggiore di quello osservato, se non fosse intervenuta la banca centrale cinese riducendo le proprie riserve valutarie.

Conclusioni

L'analisi contenuta in questo articolo porta alle seguenti osservazioni:

- anche nel medio periodo il cambio dello yuan è fortemente influenzato dagli interventi della banca centrale cinese che ha risorse e mezzi per poter guidare in cambio verso qualunque obiettivo. Fino al 2005 questo obiettivo è stato un rigido peg nei confronti del dollaro. Negli ultimi 10 anni, la banca ha perseguito l'obiettivo di stabilizzazione del cambio giornaliero all'interno di un predeterminato range di variazione. Questo non ha impedito però, che la domanda e l'offerta di yaun sul mercato dei cambi imprimessero al cambio una determinata direzione di medio periodo;

- i movimenti sul mercato dei cambi dovuti all'economia reale sono sempre risultati, e continueranno ad essere anche nel prossimo futuro, fattori di sostegno dell'apprezzamento dello yuan;

- ai movimenti legati all'economia reale si stanno contrapponendo movimenti finanziari dovuti a crescenti acquisti da parte di residenti cinesi di attività denominate in valuta estera. Questi fenomeni sembrano seguire un trend relativamente robusto, tanto da portare a ritenere che essi proseguiranno anche nel prossimo futuro.

Pur fatte salve tutte le avvertenze di prudenza, doverose quando si formulano previsioni sulle dinamiche dei tassi di cambio, è probabile che anche nel prossimo futuro si registri un lento ma progressivo indebolimento dello yuan, all'interno di un percorso con bassa volatilità, sotto l'attenta osservazione della banca centrale cinese.