Il collasso del Peso argentino

La banca centrale è alle prese con un’inflazione a due cifre e un deprezzamento record

Published by Alba Di Rosa. .

Exchange rate Dollar Emerging markets Latin America Exchange rates

Log in to use the pretty print function and embed function.

Aren't you signed up yet?

signup!

Nell’ultima settimana le principali valute mondiali confermano i trend osservati nel mese di aprile:

- Continua il rafforzamento dello Yuan cinese così come quello del dollaro USA, segnalato la scorsa settimana;

- Prosegue l’indebolimento del Real brasiliano, così come quello di Dollaro australiano e Franco svizzero che raggiungono questa settimana i minimi 2018.

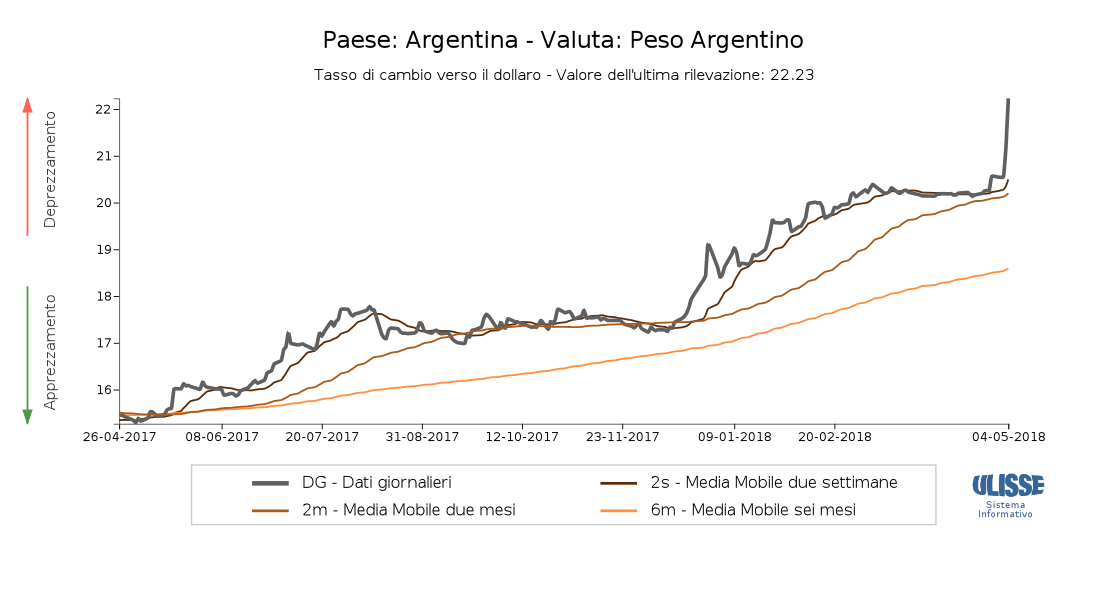

I movimenti valutari che in queste ore stanno suscitando il maggiore clamore nei mercati forex riguardano però la valuta argentina: in un contesto di indebolimento di lungo periodo del Peso, questa settimana la banca centrale del paese ha adottato significative misure volte a contenere la tendenza al deprezzamento e combattere l’inflazione.

|

|---|

I numeri

Nell’ultima settimana il Peso ha perso il 6.6% del suo valore effettivo (l’8% nei confronti del dollaro); guardando agli ultimi 12 mesi la valuta argentina risulta indebolita del 28.7% nei confronti dei suoi principali partner commerciali, e del 44.4% rispetto al dollaro.

Le azioni della banca centrale

Di fronte ad un simile scenario, il Banco Central de la República Argentina (BCRA) ha agito secondo due direttive:

- Aumento dei tassi d’interesse

Il 27 aprile il tasso d’interesse a breve è passato dal 27.25% al 30.25%, per poi salire al 33.25%

il 3 maggio e al 40% nella giornata odierna. Una simile politica monetaria restrittiva mira a

contenere il deprezzamento del Peso, che va di pari passo con un’inflazione a doppia cifra

(25.4% a livello annuale, secondo la rilevazione di aprile 2018 del BCRA).

Il controllo dell’inflazione, male storico del paese sudamericano, rimane quindi l’obiettivo primario

dell’istituto centrale, per raggiungere il quale si dichiara disposto a rialzare nuovamente i tassi.

L’inflation target fissato per il 2018 dal BCRA è pari al 15%, ma alla maggior parte

degli osservatori mondiali questo obiettivo sembra eccessivamente ottimistico; ancor più lontani

appaiono i target decisi per gli anni a seguire: 10% per il 2019 e 5% a partire dal 2020.

- Vendita di riserve di valuta estera

Nel 2016 il BCRA ha iniziato un processo di accumulo di riserve finanziato con l’emissione di LEBAC,

ovvero strumenti di debito denominati in Pesos. Questa pratica è comune nei paesi emergenti e mira a

fornire alla banca centrale gli strumenti per smussare le dinamiche dei mercati durante fasi di

turbolenza finanziaria: tale deve essere ritenuta la fase attuale, poiché da febbraio 2018 la banca

centrale argentina ha cominciato a decumulare le proprie riserve internazionali, indicando la volontà di

evitare fasi di caduta libera del cambio.

L’ultimo dato provvisorio rilasciato dalla banca centrale parla di riserve di poco superiori ai 56

miliardi di dollari, una diminuzione di circa il 9% da fine febbraio.

Il quadro macroeconomico

L’annoso problema dell’inflazione argentina si inserisce in un contesto economico in crescita,

ma carico di criticità.

Il tasso di crescita del PIL risulta positivo, pari al 2.9% nel 2017, e l’IMF prevede

il proseguimento della fase espansiva nei prossimi anni. L’OECD guarda con ottimismo alle politiche

monetarie restrittive implementate dal governo argentino, nella speranza che possano contenere

l’inflazione e salvaguardare il potere d’acquisto dei cittadini.

Ciononostante, alcuni elementi mettono a repentaglio la crescita: il paese presenta infatti un ampio

deficit del settore pubblico, nonché un saldo delle partite correnti negativo

(rispettivamente pari a -4.5% e -4.8% del PIL nel 2017). L’instabilità della moneta

mina inoltre alla base le possibilità di sviluppo del sistema finanziario, spingendo i risparmiatori

ad investire all’estero.

Con le sue azioni, la banca centrale sta mostrando un forte commitment per il contenimento dell’inflazione, ma ciò potrebbe non essere sufficiente per riguadagnare credibilità e fiducia da parte degli investitori.

You may be interested in:

Early 2024: the health of the world economy in times of conflict

Published by Alba Di Rosa. .

Exchange rate Macroeconomic analysis Europe Importexport Emerging markets Trade balance Russian rouble Uncertainty IMF Global economic trendsA glimpse of Russia, nearly two years later [ Read all ]

Conjuncture Markets: the case of sofa and armchair sales in Vietnam

Published by Simone Zambelli. .

Home items Emerging markets Foreign markets Foreign market analysisExportPlanning offers customized tools to perform in-depth analysis of "real-time" trends in foreign markets of interest [ Read all ]

Dental Industry: the case studies of Chile and Vietnam

Published by Marzia Moccia. .

Health products Emerging markets Consumption pattern Export markets Foreign markets IMF International marketingDemand for dental products has exploded with rising per capita income in many emerging countries. Prominent among them are Chile and Vietnam [ Read all ]