La settimana delle banche centrali

I meeting di FED, BCE e BoJ confermano che l’ora della normalizzazione monetaria è giunta. Ma non per tutti.

Pubblicato da Alba Di Rosa. .

Cambio Dollaro Mercati emergenti Euro Stati Uniti Real brasiliano Tassi di cambio

Accedi con il tuo account per utilizzare le funzioni stampa migliorata (pretty print) e includi articolo (embed).

Non sei ancora registrato?

registrati!

Gli eventi della settimana

- Paesi emergenti

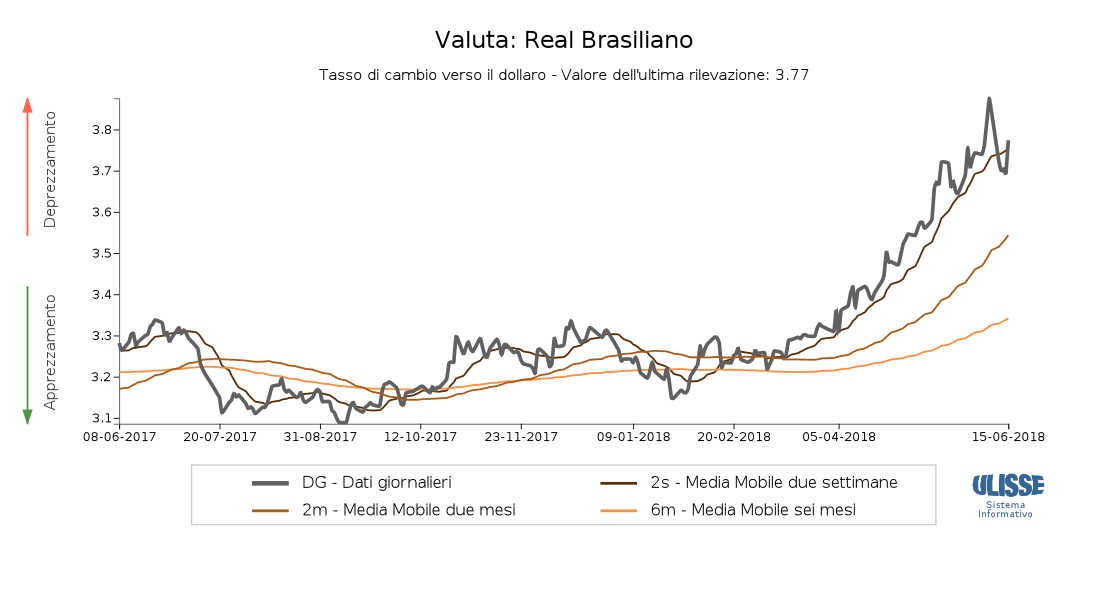

Tra gli emergenti, osservato speciale di questa settimana è stato il Brasile.

Il Real brasiliano, interessato ormai da mesi da una dinamica di deprezzamento, ha toccato il 7 giugno i minimi 2018 (3.88 Real per dollaro). Nei giorni a seguire è riuscito a riprendere quota grazie ad una massiccia azione del Banco Central do Brasil (BCB) sul mercato dei derivati1, che ha portato la valuta sudamericana a recuperare quasi il 3% del suo valore rispetto al dollaro.

Il BCB non ha fatto invece ricorso alla vendita di riserve di valuta estera, che dal 2012 rimangono stabilmente sopra i 350 miliardi di dollari.

|

|---|

- Paesi sviluppati

In questo secondo gruppo di paesi, la settimana appena trascorsa è stata particolarmente rilevante dal punto di vista monetario. Il 13 giugno si è tenuto infatti il Monetary Policy Meeting del Federal Open Market Commitee (FOMC) della Federal Reserve Bank americana (FED), seguito il 14 dal Governing Council Meeting della Banca Centrale Europea (BCE) e il 15 dal Monetary Policy Meeting della Bank of Japan (BoJ). Questi eventi hanno fornito delle fondamentali linee guida per la determinazione della politica monetaria di USA, UE e Giappone nei mesi a venire.

La FED procede al rialzo dei tassi

Il FOMC ha sostenuto la compatibilità delle attuali condizioni macroeconomiche statunitensi con un

progressivo aumento del target range per il federal funds rate, passato nella seduta di

giugno a 1.75/2% (+25 punti base).

In linea con quello del mese di maggio, anche il meeting di giugno

del FOMC è stato

caratterizzato dall’ottimismo per un’economia in crescita e dalla volontà di una progressiva

normalizzazione monetaria. Si segnala un continuo rafforzamento del mercato del lavoro e un

solido tasso di crescita dell’attività economica, nonché un’inflazione vicina al target del 2%,

pari al 2.8% a maggio 2018 (fonte: Bureau of Labor Statistics).

La BCE traccia le tappe per la fine del QE...

Anche dall’altro lato dell’oceano l’ora della normalizzazione monetaria sembra scoccata, date le

condizioni di contorno favorevoli. A maggio l’inflazione ha toccato l’1.9% nell’Eurozona, vicina ma al

di sotto del target del 2%, e notevolmente in crescita rispetto all’1.3% del mese precedente

(Fonte: Eurostat).

Questa tendenza al rialzo è confermata anche dall’andamento dei prezzi delle commodities.

Secondo le dichiarazioni

rilasciate ieri a Riga da Mario Draghi, le aspettative inflazionistiche rimangono positive nel lungo

periodo, segnalando la rinnovata forza dell’economia europea.

Pur continuando con una politica monetaria accomodante, che mantiene inalterati gli attuali bassi tassi d’interesse, la BCE ritiene quindi sia giunto il momento di porre fine al quantitative easing (QE), cominciato nel gennaio 2015 per contrastare il rischio di un prolungato periodo di bassa inflazione. La fine del QE sarà graduale: la BCE proseguirà nell’acquisto di titoli2 all’attuale ritmo di 30 miliardi di euro di acquisti netti al mese fino alla fine di settembre, per poi dimezzare a 15 miliardi nei 3 mesi successivi e ridurre a zero gli acquisti a partire dal 2019.

… Mentre per il Giappone il QE continua

Il Giappone non sembra invece ancora pronto per la fine delle misure di politica monetaria non

convenzionale. Dal meeting della Bank of Japan

è emerso infatti che il programma di

Quantitative and Qualitative Monetary Easing (QQE), anch’esso volto al raggiungimento del

target inflazionistico del 2%, proseguirà fino a che tale target non sarà stabilmente raggiunto.

La banca centrale continuerà quindi ad acquistare buoni del tesoro giapponesi all’incirca al livello

attuale.

Questa differente decisione riflette un diverso quadro macroeconomico: la BoJ segnala che

l’espansione dell’economia giapponese è solo moderata, trainata da una altrettanto

moderata crescita nei consumi e negli investimenti, e da un miglioramento più deciso a livello

di occupazione e redditi. Il consumer price index indica un’inflazione nel range

0.5/1% (fonte: BoJ), ragione per cui si ritiene indispensabile la prosecuzione dello stimolo

monetario.

Effetto sui tassi di cambio

Lo scenario che emerge da questa intensa settimana di incontri è quindi duplice: se da un lato Europa

e USA sembrano aver imboccato – con maggiore o minore incertezza – la strada della ripresa economica

e della conseguente normalizzazione monetaria, dall’altro il caso Giappone suggerisce come le misure

di politica monetaria straordinaria possano ormai essere diventate una nuova normalità, di fronte

ad un’economia strutturalmente cambiata rispetto al passato.

Dal punto di vista dei cambi, queste nuove linee di politica monetaria potranno con buona probabilità

portare ad un indebolimento della valuta giapponese rispetto ad euro e dollaro.

Note:

Pubblicato da Simone Zambelli.

.

Il primo trimestre 2024 porta segnali incoraggianti, dopo un 2023 di grande difficoltà

[ leggi tutto ]

Pubblicato da Alba Di Rosa.

.

Uno sguardo alla Russia, quasi due anni dopo

[ leggi tutto ]

Pubblicato da Marcello Antonioni.

.

A fronte dei cali significativi di beni di consumo e intermedi, si conferma l'ottima performance della filiera auto, ma anche dinamiche tuttora positive per alimentare e macchinari

[ leggi tutto ]

1. Il BCB l’8 giugno ha affermato la sua volontà di offrire, fino alla giornata odierna, un ammontare

totale di currency swaps pari a 24.5 miliardi di dollari (20 miliardi in più rispetto ai 750

milioni offerti giornalmente nelle aste swap).

2. Asset purchase programme.

Potrebbero interessarti anche:

Congiuntura del commercio estero USA: ripresa in vista per la domanda americana?

Inizio 2024: lo stato di salute dell’economia mondiale in tempi di conflitto

Andamenti del mercato statunitense nel 4° trimestre 2023: bene l'automotive, in tenuta agroalimentare e meccanica strumentale