Lira egiziana: un anno di recupero

Un'economia in bilico tra crescita e debolezze

Pubblicato da Alba Di Rosa. .

Africa Cambio Mercati emergenti Rischio cambio Tassi di cambio

Accedi con il tuo account per utilizzare le funzioni stampa migliorata (pretty print) e includi articolo (embed).

Non sei ancora registrato?

registrati!

Tra le valute che maggiormente si sono apprezzate nel corso del 2018, e che stanno confermando questo trend nei primi mesi del 2019, troviamo la Lira egiziana. Come avevamo raccontato in questo articolo, dopo l’accordo con il Fondo Monetario nel 2016 per un prestito di 12 miliardi di dollari in 3 anni in cambio di un ingente pacchetto di riforme, la valuta è stata lasciata fluttuare liberamente, per giungere ad un valore in linea con la domanda e l’offerta del mercato; prima di questa manovra, la Lira poteva invece dirsi sopravvalutata.

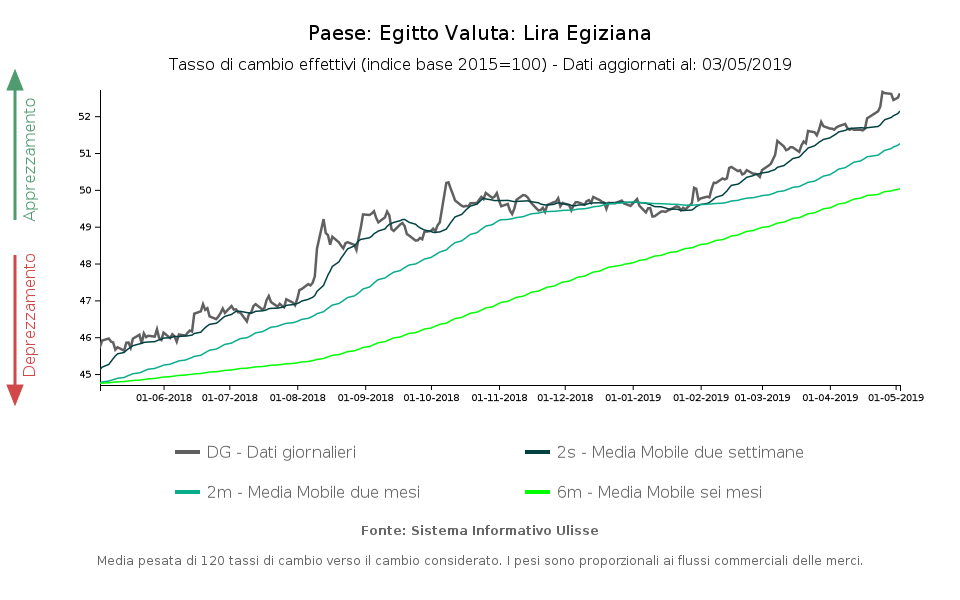

Focalizzandoci sulla dinamica del cambio nell’ultimo anno, mostrata nel grafico di seguito, si nota come la Lira abbia registrato una tendenza complessiva al rafforzamento: +15% negli ultimi 12 mesi in termini di tasso di cambio effettivo. In particolare nel grafico si evidenziano tre fasi: una prima fase di apprezzamento, dalla primavera all’autunno del 2018; una fase di stabilità tra gli ultimi mesi del 2018 e l’inizio del 2019; una nuova fase di rafforzamento dalla fine di gennaio.

Il recente apprezzamento della valuta è principalmente attribuibile ad un accresciuto afflusso di investimenti esteri di portafoglio, attirati dagli elevati tassi d’interesse, dopo la contrazione avvenuta nel corso del 2018 nel contesto della generale fuga degli investitori dagli asset dei paesi emergenti. Inoltre le misure di risanamento economico suggerite dall’IMF stanno cominciando a sortire i loro effetti, creando aspettative positive sull’evoluzione dell’economia egiziana.

L’andamento della valuta sembra quindi lo specchio di un’economia che, nonostante le sue difficoltà, risulta in forte crescita: secondo gli ultimi dati rilasciati dalla Central Bank of Egypt, il PIL reale è cresciuto del 5.5% nel IV trimestre 2018, in accelerazione rispetto al +5.3% del trimestre precedente. In particolare, i dati indicano come la domanda estera continui a supportare l’attività economica; minore il contributo della domanda interna.

La dinamica dei prezzi

Tale apprezzamento sta avendo luogo nonostante un’inflazione comunque consistente; è anzi possibile affermare che questo rafforzamento della valuta aiuti a bilanciare la perdita di potere d’acquisto data dall’inflazione.

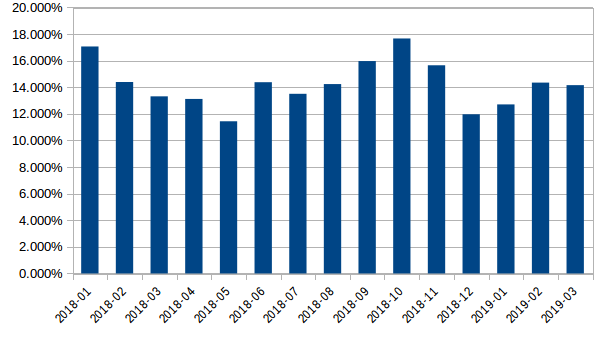

Come si nota dal grafico che segue, la dinamica dell’inflazione in Egitto ha mostrato un rallentamento nei mesi di dicembre 2018 e gennaio 2019, per poi tornare sopra la soglia del 14% da febbraio.

Egitto: inflazione (gennaio 2018-marzo 2019)

Fonte: Elaborazioni StudiaBo su dati Central Bank of Egypt.

La moderazione nelle pressioni inflazionistiche ha dato alla banca centrale il necessario spazio di manovra per una riduzione dei tassi di riferimento, decisa nell’incontro dello scorso febbraio: l’overnight deposit rate è stato portato al 15.75% e l’overnight lending rate al 16.75% (-100 punti base, per entrambi). Nella successiva seduta di marzo, invece, i tassi sono stati lasciati inalterati, contrariamente a quanto si aspettassero alcuni osservatori, a fronte di un’inflazione tornata a crescere.

Necessità di supporto

Nonostante la buona crescita, secondo alcuni analisti l’economia egiziana necessiterebbe di ulteriori stimoli, tanto in termini di politica monetaria che fiscale. Infatti, se la crescita economica risulta soddisfacente, altri indicatori non trasmettono un messaggio altrettanto positivo.

La popolazione non sta percependo direttamente i benefici di una crescita del PIL superiore al 5%, a causa degli aumenti dei prezzi superiori a quelli dei salari. Anche gli investimenti diretti esteri, contrariamente agli investimenti di portafoglio, si mantengono moderati: i dati della banca centrale egiziana mostrano come gli FDI netti siano diminuiti tra il I e il III trimestre del 2018, per poi recuperare lievemente nel IV. Il loro valore rimane comunque inferiore rispetto a quello registrato nel Q4-2017. Ulteriore problema degli investimenti diretti esteri è che si dirigono principalmente verso il settore energetico, apportando un beneficio soltanto moderato in termini di creazione di posti di lavoro.

La situazione del paese rimane quindi incerta, in bilico tra possibilità di crescita e punti di debolezza: tra questi, in prima linea la qualità delle istituzioni. Costituisce inoltre un’incognita l’imminente fine del programma dell’IMF, prevista per questo novembre, e la conseguente direzione che le politiche fiscali e monetarie del paese prenderanno dopo questa data.