Il dollaro domina i mercati valutari, mentre affonda il peso argentino

La settimana di ferragosto è stata caratterizzata dalla forza del dollaro e dall’ennesima crisi del peso argentino

Pubblicato da Luigi Bidoia. .

Dollaro Peso argentino Tassi di cambio

Accedi con il tuo account per utilizzare le funzioni stampa migliorata (pretty print) e includi articolo (embed).

Non sei ancora registrato?

registrati!

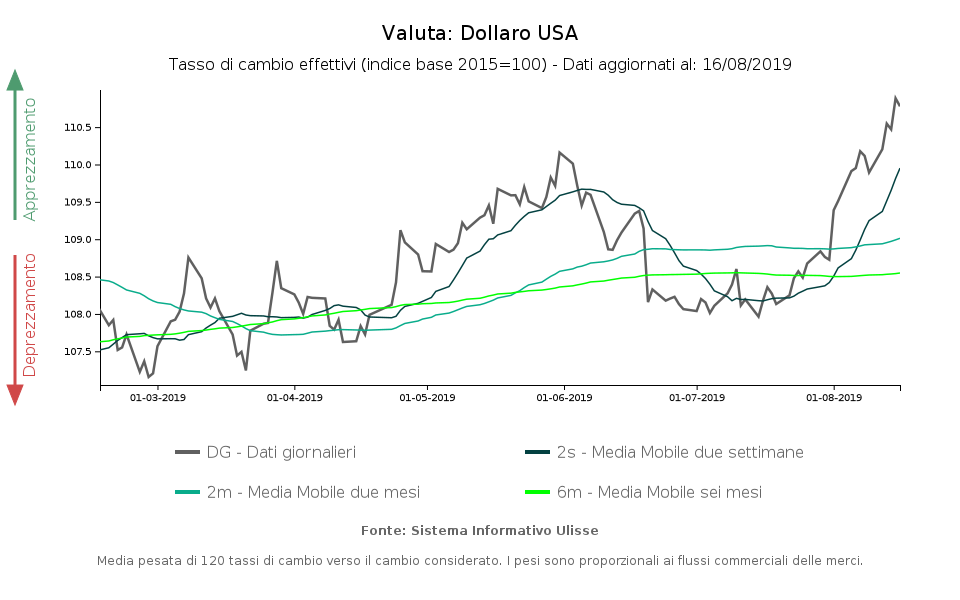

Dollaro sempre più forte verso tutte le valute

Negli ultimi tre giorni della scorsa settimana, il dollaro si è apprezzato verso tutte le valute.

Anche lo yen giapponese, il franco svizzero e lo shekel israeliano si sono deprezzati verso il dollaro di oltre l’1% in tre giorni.

L’euro tra il 13 agosto e il 16 si è deprezzato da 1.122 a 1.108.

Cosa sostiene il dollaro?

La riposta va ricercata nei rendimenti dei titoli americani, relativamente elevati rispetto a quelli di altre valute forti. A fronte di una crescente incertezza sulla prospettive a breve dell’economia mondiale, i maggiori rendimenti dei titoli americani spostano sempre più capitali verso il dollaro.

Incertezza

Sono molteplici le fonte di incertezza sulle prospettive a breve dell’economia mondiale:- guerra commerciale USA-Cina: dopo la minaccia di applicare dal primo settembre tariffe del 10% su 300 miliardi di importazioni USA dalla Cina, il proposito di posticipare al 15 dicembre questo aumento sembra più una scelta tattica che non il preludio di un accordo.

- rallentamento dell’economia cinese: a luglio la produzione industriale cinese ha registrato un incremento annuo di solo il 4.8%; anche le vendite al dettaglio a luglio sono risultate in forte rallentamento.

- Brexit: nei giorni scorsi è stato reso pubblico un documento confidenziale del governo britannico che descrive, in caso di Brexit senza accordo, uno scenario apocalittico.

- crisi dell’industria europea: a giugno la produzione industriale dell’euro-zona ha accusato una riduzione anno su anno del 2.6%, accelerando lungo un trend negativo.

Rendimenti

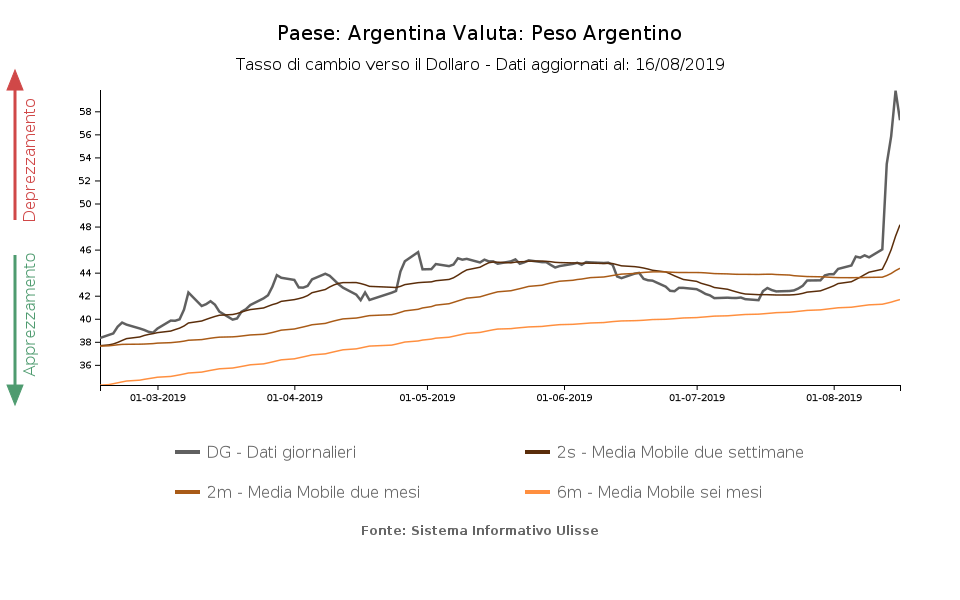

Anche dopo il calo registrato negli ultimi giorni, i titoli del tesoro americano a 10 anni rendono l’1.6%, oltre 200 punti base di più del rendimento, negativo, dei titoli del tesoro tedeschi, svizzeri e giapponesi e quasi 100 punti base di più dei titoli israeliani.L’ennesima crisi dell’economia argentina

Dopo il ritorno alla democrazia nel 1983 ed essere riuscita a domare un’inflazione galoppante (con punte del 200%), tra la fine del secolo scorso e l’inizio del nuovo, l’economia argentina subi una delle peggiori crisi economiche mai sperimentate da un paese industrializzato. Tra il 1998 e il 2002 il prodotto interno lordo argentino accuso una riduzione di quasi il 20%. Molte imprese dovettero chiudere e la disoccupazione arrivò al 25%. Il momento peggiore fu alla fine del 2001, quando il governo argentino, di fronte all'impossibilità di ripagare il debito, dichiarò lo stato di default del debito pubblico, per un ammontare pari a 132 miliardi di dollari.

L’Argentina si avvio verso l’uscita dalla crisi nel gennaio del 2002, quando fu deciso di abbandonare la parità di 1 a 1 tra dollaro e peso, di accettare un aumento dell’inflazione (che nel 2002 superò il 25%), mantenendo fermi i salari. Nel corso del 2002, il cambio si deprezzo fino a 4 peso per dollaro. Il guadagno di competitività che ne derivo riportò già nel 2003 in area positiva il saldo delle partire correnti, generando un afflusso di valuta estere che consentì nel gennaio 2006 di ripagare l’intero debito contratto con il Fondo Monetario Internazionale.

L’attuale crisi argentina è iniziata nel 2013, sotto la presidenza di Cristina Kirchner, con un netto peggioramento del saldo delle partite correnti. Il deprezzamento del cambio che ne è seguito non si è tradotto, questa volta, in un miglioramento della competitività dell’economia argentina ma, viceversa, ha avviato una spirale inflazione-svalutazione che ha portato un’inflazione del 34% e il cambio a superare, nei mesi finale del 2018, i 40 peso per dollaro.

Nell’ultimo anno (si veda: Segnali d’allarme dal Peso argentino?), il governo del presidente Macri ha:

- ottenuto un prestito di oltre 56 miliardi di dollari dal Fondo Monetario Internazionale;

- tagliato la spesa pubblica e aumentato i prezzi di luce, gas e trasporti.

- aumentato i tassi di interesse sopra il 60%

senza però significativi risultati dal lato dell’inflazione (prevista per il 2019 al 44%) e creando le condizioni per la sua sconfitta alle elezioni primarie dell’11 agosto a favore del peronista Alberto Fernández.

La reazione del mercato ad un possibile governo nuovamente peronista è stata immediata con il crollo della Borsa e con il peso argentino che si è avvicinato ai 60 peso per dollaro.