La gestione dei pagamenti internazionali: i casi di incasso e credito documentario

Pubblicato da Alba Di Rosa. .

Bestpractice Internazionalizzazione Importexport Export Metodologie e Strumenti

Accedi con il tuo account per utilizzare le funzioni stampa migliorata (pretty print) e includi articolo (embed).

Non sei ancora registrato?

registrati!

Nelle transazioni commerciali internazionali una delle fasi più delicate è certamente quella dell'incasso.

In questo momento si scontrano infatti due forti esigenze: quella del venditore di tutelarsi contro il

rischio di mancato pagamento, e quella del compratore di trattenere quanto più a lungo possibile la

liquidità, pagando soltanto di fronte alla certezza di ricevere la merce.

Non esiste una forma di pagamento migliore per ogni circostanza: la sua scelta deve quindi essere

ponderata sulla base del caso specifico e basata su un'attenta valutazione della controparte e del paese

con cui si sta trattando.

In questo articolo si descriveranno incasso documentario e credito documentario (o lettera di credito), due forme di pagamento alle quali si fa ampio ricorso nel commercio internazionale; si utilizzerà lo strumento dell'infografica per rendere più agevole la comprensione delle relative procedure.

Incasso documentario e lettera di credito: punti d'incontro e differenze

A prima vista l'incasso e il credito documentario sembrano avere molti elementi in comune, a partire dai

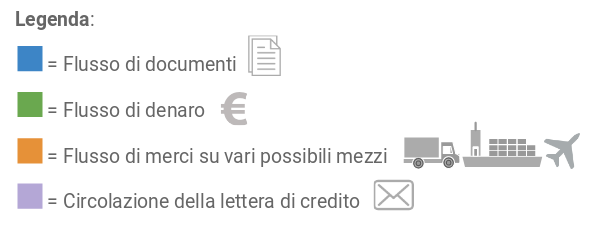

quattro protagonisti della transazione: come si può osservare nelle seguenti infografiche, si tratta in

entrambi i casi di un venditore, un compratore e delle loro relative banche. Ulteriore elemento di

somiglianza è la presenza di un flusso di denaro che viaggia separatamente da quello merceologico e da

quello documentale.

Un ruolo chiave in entrambi i processi di pagamento è svolto dall'intermediario bancario, che mette a

disposizione la propria rete di relazioni internazionali, e la cui terzietà e imparzialità dovrebbero

fungere da garanzia. In realtà una garanzia effettiva si ha soltanto con l'utilizzo della lettera di

credito, come si comprenderà dall'analisi proposta di seguito.

|

|---|

|

|---|

|

|---|

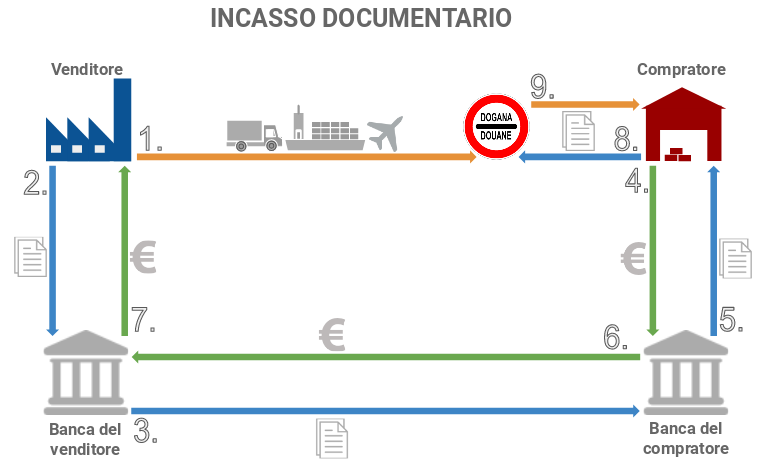

A) Incasso documentario

Se si sceglie la forma di pagamento dell'incasso documentario, il primo adempimento da effettuare è la spedizione della merce (1), in seguito alla quale il venditore entra in possesso del documento di trasporto; unitamente alla fattura e al documento di assicurazione, il documento di trasporto viene presentato dal venditore alla propria banca, detta trasmittente (2). Questa, a sua volta, invia i documenti alla banca del compratore, detta presentatrice (3). In seguito al pagamento a vista o all'accettazione di tratte, cambiali o altri documenti finanziari pagabili a scadenza (4), la banca presentatrice consegna al compratore i documenti (5) necessari per il ritiro della merce (8 e 9).

In questa modalità di pagamento le banche si limitano quindi ad esercitare il ruolo di intermediari, trasmettendo documenti e denaro tra le parti e verificando che le prescrizioni dell'incasso documentario risultino rispettate. Permane per il venditore il rischio che il compratore non si presenti a ritirare i documenti e di conseguenza la merce, o che riesca a ritirare la merce senza i necessari documenti, soprattutto nei paesi ad elevato grado di corruzione. La scelta dell'incasso documentario presuppone dunque che si operi all'interno di un sistema amministrativo che può svolgere un ruolo di garanzia.

B) Lettera di credito

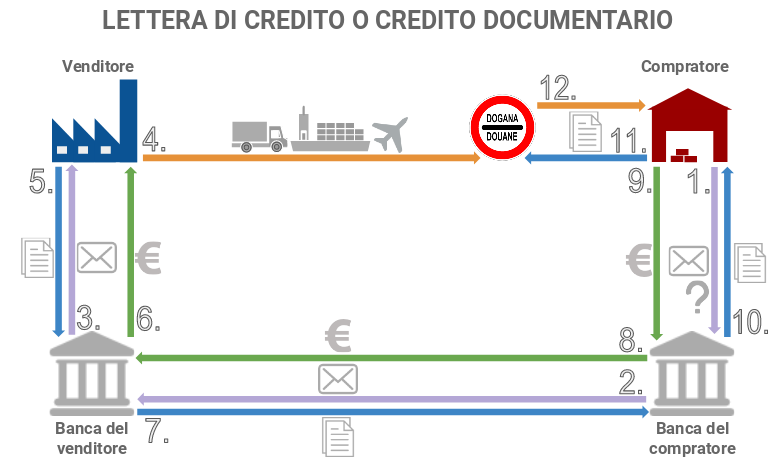

Nel credito documentario la prima operazione dal punto di vista cronologico spetta al compratore, che

richiede alla sua banca l'emissione di una lettera di credito a favore del venditore (1); in questo

contesto la banca del compratore svolge quindi il ruolo di banca emittente. La lettera di credito

viene emessa soltanto dietro la presentazione di adeguate garanzie1, e successivamente

trasmessa alla banca del venditore, detta avvisante (2), la quale a sua volta ne notifica

il beneficiario (3).

Si precisa che, con l'emissione di una lettera di credito, la banca del compratore si sta

direttamente impegnando a pagare il venditore, se questo rispetta i tempi e le modalità previste

dalla lettera stessa. Dietro richiesta della banca emittente, un'ulteriore banca può aggiungere il suo

impegno ad onorare il credito: si individua così una banca confermante.

Garantito dalla lettera di credito, il venditore spedisce la merce (4) e, a fronte della consegna dei

documenti richiesti (5) presso la banca designata2, riceve da quest'ultima la somma

dovuta (6); come nel caso dell'incasso documentario, i documenti in questione sono la fattura, il

documento di trasporto ottenuto dallo spedizioniere e il documento che prova l'avvenuta assicurazione

della merce, ai quali si aggiunge eventuale ulteriore materiale documentale la cui produzione è di

competenza del venditore.

Se i documenti presentati risultano regolari, è la banca designata a pagare il venditore, prima di aver

ottenuto materialmente il denaro dal compratore; soltanto in un secondo momento la banca designata

invia l'addebito alla banca emittente che, dietro proficuo esame dei documenti (7), la rimborsa (8).

In ultima istanza la banca emittente addebita il compratore.

Come nel caso dell'incasso documentario, il pagamento da parte del compratore (9) consente a

quest'ultimo di ottenere i documenti (10) necessari a ritirare la merce (11 e 12).

Contrariamente al caso dell'incasso documentario, con l'utilizzo della lettera di credito è raro che

nella fase finale del processo si manifesti un'inadempienza da parte del compratore, ovvero che egli

non si presenti a ritirare i documenti: la motivazione risiede nelle garanzie che il compratore ha

dovuto fornire alla sua banca in sede di richiesta della lettera di credito, e che in caso di

inadempienza perderebbe. Si tratta quindi del metodo di pagamento maggiormente sicuro per entrambe

le parti coinvolte, da preferire quando si tratta con paesi o controparti di comprovato rischio.

In particolare il venditore risulta pienamente tutelato, in quanto è certo di ricevere il

pagamento dalla banca se si attiene alle modalità di riscossione del credito contrattualmente previste.

Il ruolo delle banche (emittente e confermante) risulta fondamentale in questa forma di

pagamento, in quanto esse forniscono alle parti, e soprattutto al venditore, un'indispensabile garanzia

che consente di operare in tranquillità e sicurezza. Gli svantaggi di questa forma di pagamento

riguardano i maggiori costi e la maggiore complessità dell'operazione, rispetto ad altri

metodi comparativamente più agili e veloci.

1. Deposito in denaro o titoli, o eventuale concessione di un finanziamento.

2. La banca designata è quella banca presso la quale il credito documentario può essere utilizzato.

Essa viene nominata dalla banca emittente ed è indicata nella lettera di credito. Per ragioni di

semplicità, nell'infografica riportata in questo articolo la banca designata coincide

con la banca del venditore.

Potrebbero interessarti anche:

Dati esterni e loro importanza in un processo di internazionalizzazione

Pubblicato da Marzia Moccia. .

Pianificazione Internazionalizzazione PMI Marketing internazionale Marketing internazionaleDati esterni e loro importanza in un processo di internazionalizzazione [ leggi tutto ]

L'Importanza strategica dell'Informazione nelle decisioni aziendali delle PMI

Pubblicato da Marzia Moccia. .

Pianificazione Internazionalizzazione Tecnologia Metodologie e StrumentiL'Importanza strategica dell'Informazione nelle decisioni aziendali delle PMI [ leggi tutto ]

Inizio 2024: lo stato di salute dell’economia mondiale in tempi di conflitto

Pubblicato da Alba Di Rosa. .

Cambio Analisi Macro Europa Importexport Mercati emergenti Bilancia commerciale Rublo russo Incertezza FMI Congiuntura InternazionaleUno sguardo alla Russia, quasi due anni dopo [ leggi tutto ]