L’export cinese tra protezionismo USA e sovraccapacità

Pubblicato da Simone Zambelli. 24 Settembre 2025.

Asia Export Incertezza Guerra commerciale Congiuntura Internazionale

L’adozione di misure protezionistiche da parte degli Stati Uniti, in particolare attraverso l’imposizione di dazi doganali su un ampio spettro di beni di provenienza estera, sta esercitando ed eserciterà un impatto rilevante sulle dinamiche del commercio internazionale.

Uno degli aspetti più significativi attiene alla chiusura del mercato a stelle e strisce in particolar modo nei confronti della Cina, che nel solo secondo trimestre 2025 ha visto ridursi in modo significativo la propria capacità di penetrazione commerciale, segnando una caduta prossima al 30% delle sue esportazioni in dollari verso gli USA.

Di fronte a tale restringimento, le imprese cinesi hanno quindi dovuto ricollocare le quote di produzione eccedenti, cercando di indirizzare le quantità non più assorbite dagli Stati Uniti verso altri mercati internazionali. Ma in quali settori sembra concretizzarsi maggiormente tale fenomeno?

Ricomposizione commerciale delle esportazioni cinesi: un quadro settoriale

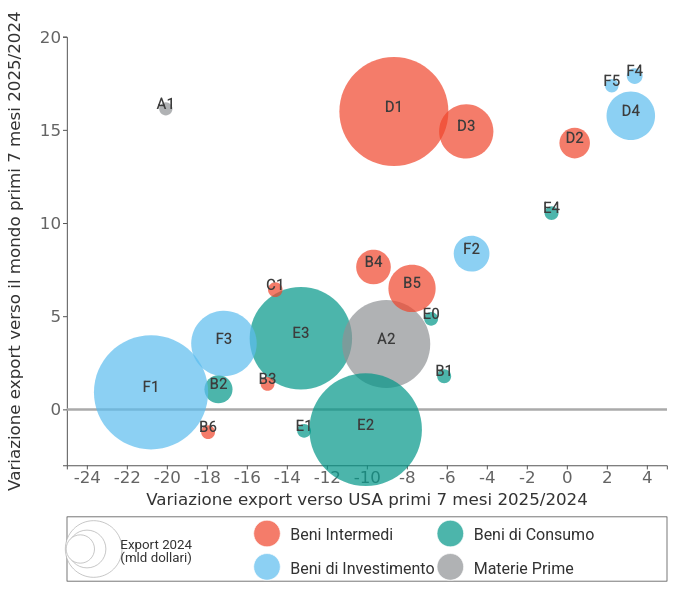

Il grafico seguente mostra la variazione tendenziale delle esportazioni cinesi in dollari nei primi sette mesi del 2025: sull’asse orizzontale è riportato l’andamento verso gli Stati Uniti, mentre sull’asse verticale quello verso il resto del mondo (esclusi gli USA). La dimensione delle bolle rappresenta invece il valore complessivo delle esportazioni registrato nel 2024, così da evidenziare il peso relativo di ciascun comparto.

Esportazioni cinesi per industria

(Variazioni tendenziali in dollari)

Fonte: ExportPlanning

L’analisi dei dati mette in luce due grandi cluster nei quali può essere suddivisa l’industria cinese.

Il primo cluster raccoglie i settori in cui la contrazione delle esportazioni verso gli Stati Uniti è stata limitata e ampiamente compensata da un aumento verso altri mercati. Qui l’industria cinese mostra una forte resilienza, riuscendo a riorientare le vendite perse senza perdere slancio competitivo. Ne fanno parte:

- i beni di investimento non elettronici (F2, F4, F5), che si distinguono per l’efficacia tecnica e i servizi aggiuntivi più che per il prezzo;

- la componentistica (D1-D4), in cui il rapporto stabile con le imprese clienti è determinante;

- i prodotti e strumenti per la salute (E4), la cui competizione si gioca su qualità e innovazione.

Il secondo cluster comprende invece i comparti più penalizzati, nei quali i dazi hanno inciso in modo profondo e la capacità di compensare con altri mercati è risultata modesta. Tra questi:

- i beni di consumo (in particolare E2 ed E3), storicamente pilastro dello sviluppo industriale cinese;

- le materie prime industriali (A2) e i beni intermedi (B1-B6), settori dove la concorrenza si fonda soprattutto sul prezzo;

- i beni elettronici finiti (F1), per decenni emblema del ruolo della Cina come fabbrica del mondo, oggi sempre più contesi da paesi a basso costo del lavoro;

- i mezzi di trasporto (F3), comparto che riflette anche le difficoltà che il settore delle auto elettriche sta attraversando a livello globale.

Uno sguardo al futuro

La portata del processo di ricomposizione commerciale dei flussi USA-Cina non è stata omogenea. Essa ha mostrato intensità e modalità diverse a seconda dei segmenti di esportazione, riflettendo sia le caratteristiche strutturali dei settori coinvolti, sia le specifiche strategie di adattamento messe in atto dalle imprese esportatrici. In questo senso, l’analisi degli effetti dei dazi statunitensi sull’export cinese rivela la complessità dei meccanismi di aggiustamento che si generano all’interno del sistema commerciale globale, offrendo spunti significativi per comprendere le dinamiche di competizione e redistribuzione dei flussi internazionali di beni.

Alcuni comparti hanno infatti subito un calo marcato delle vendite verso il mercato americano senza riuscire a compensarlo altrove, mentre altri hanno mostrato una notevole capacità di reindirizzare la propria offerta verso nuovi sbocchi commerciali.

Ne emerge così un quadro sfaccettato: accanto a settori strutturalmente più competitivi e resilienti ai dazi, ve ne sono altri più vulnerabili, la cui dipendenza dal prezzo o dal mercato statunitense rende più complessa l’adattabilità al nuovo contesto.

La capacità della Cina di riorientare rapidamente alcuni flussi commerciali dimostra tuttavia la flessibilità del suo apparato produttivo, ma rischia di amplificare squilibri già esistenti: eccesso di capacità in molti settori, pressioni al ribasso sui prezzi e tensioni con i partner commerciali che si trovano a fronteggiare una concorrenza più aggressiva.

Nei prossimi mesi sarà cruciale osservare la reazione degli altri esportatori rilevanti e mercati di destinazione: da un lato, i consumatori e le imprese importatrici potrebbero infatti beneficiare di beni più accessibili; dall’altro, i governi potrebbero sentirsi spinti ad adottare a loro volta strumenti difensivi per proteggere le industrie domestiche. In questo scenario, l’export cinese continuerà a rappresentare un fattore determinante non solo per l’economia globale, ma anche per l’equilibrio geopolitico internazionale.

Potrebbero interessarti anche:

Gennaio 2026: gli ultimi dati sul commercio mondiale di beni

Pubblicato da Marzia Moccia. 01 Aprile 2026.

Sistema Salute: confermata nel 2025 una robusta crescita del commercio internazionale

Italia tra i paesi esportatori mondiali più dinamici (+15.7% a prezzi costanti)

Pubblicato da Marcello Antonioni. 09 Marzo 2026.

Elettrotecnica: uno dei comparti in accelerazione nel commercio internazionale 2025

Export mondiale in robusta crescita, in maniera diffusa a quasi tutti i settori, ma con differenze a livello di paesi competitori

Pubblicato da Marcello Antonioni. 02 Marzo 2026.