Dazi USA e legno-arredo: come cambiano i prezzi relativi e le scelte dei consumatori

Misurare l’impatto del nuovo regime tariffario USA è complesso, ma non impossibile

Pubblicato da Marco Pappalardo. 29 Ottobre 2025.

Bilancia commerciale Mercati esteri Incertezza Made in Italy Guerra commerciale Congiuntura InternazionaleA partire dal 14 ottobre 2025, sono entrate in vigore le nuove tariffe introdotte dall’amministrazione Trump sulle importazioni di legname e relativi derivati. Il provvedimento, di ampia portata, non colpisce soltanto il legname grezzo e le tavole di conifere, ma si estende più in generale al comparto del legno e arredo.

La decisione nasce da un’indagine condotta dal Dipartimento del Commercio statunitense, che ha evidenziato una situazione di crescente vulnerabilità per l’industria nazionale del legno. Secondo il rapporto, l’aumento delle suddette importazioni starebbe minacciando la sopravvivenza di numerose segherie, con il rischio concreto di interruzioni nelle catene di approvvigionamento dei prodotti in legno e di una marcata riduzione dell’utilizzo della capacità produttiva nel settore domestico.

Alla luce di queste conclusioni, Washington ha introdotto una serie di misure tariffarie differenziate:

- un dazio del 10% sul legname grezzo e sul tavolame di conifere;

- un’aliquota del 25% per i prodotti lavorati e trasformati in legno, che aumenterà al 50% a partire dal 1° gennaio 2026.

Con riguardo alla seconda categoria, il nuovo regime prevede alcune eccezioni nei confronti dei partners commerciali chiave:

- per le importazioni provenienti dal Regno Unito, il dazio non potrà superare il 10%;

- per quelle provenienti dall’Unione Europea e dal Giappone, l’aliquota complessiva rimarrà fissata al 15%.

Questa differenziazione nel trattamento tariffario apre ad alcune considerazioni particolarmente interessanti: l’applicazione di aliquote doganali differenziate per partner commerciale altera infatti la struttura competitiva, creando una gerarchia di “convenienza” tra Paesi fornitori esteri. In particolare, a parità di condizioni, le importazioni USA da Regno Unito, UE e Giappone di legno arredo potranno registrare un aumento della propria competitività a fronte della maggiore penalizzazione degli stessi prodotti esportati dagli altri partner esteri.

Prima di approfondire tale aspetto, partiamo da un inquadramento del mercato americano di un caso studio: il Mobile Imbottito con intelaiatura in legno.

La posizione dell’Italia nel mercato USA per mobili imbottiti con intelaiatura in legno

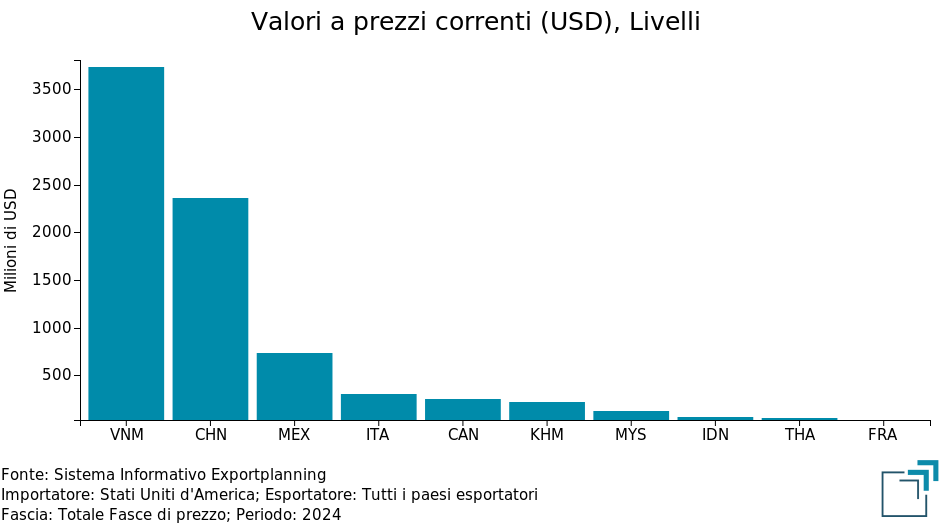

Nel 2024, il valore totale delle importazioni statunitensi per questo prodotto ammonta a 8.1 miliardi di dollari. Tra i principali partner commerciali si distinguono due paesi asiatici, Vietnam e Cina, che detengono le quote più rilevanti: rispettivamente 3.74 e 2.36 miliardi di dollari in esportazioni verso gli USA. L’Italia rappresenta invece il principale fornitore tra i paesi dell’Unione Europea, sebbene con un valore di esportazioni significativamente inferiore rispetto ai leader asiatici.

Fig.1 - Importazioni americane a prezzi correnti (USD) per mobili imbottiti con intelaiatura in legno, 2024

Fonte: Elaborazioni ExportPlanning.

Per poter inquadrare la possibile reazione della domanda statunitense di questo prodotto è necessario considerare quanto i consumatori americani sono disposti a modificare le proprie scelte in risposta ai cambiamenti di prezzo generati dai dazi doganali. Il primo aspetto di approfondimento riguarda l’elasticità di sostituzione tra fornitori esteri. Essa misura la facilità con cui gli importatori riorientano la domanda di un determinato prodotto tra diversi paesi fornitori in risposta alle variazioni dei prezzi relativi.

Elasticità di sostituzione per mobili imbottiti con intelaiatura in legno

Attraverso lo sviluppo di un modello econometrico panel con effetti fissi, è stato possibile stimare il coefficiente di elasticità di sostituzione commerciale tra fornitori esteri di mobili imbottiti con intelaiatura in legno. Dai risultati ottenuti, tale elasticità risulta pari a –0.31, valore che indica una ridotta sensibilità delle importazioni statunitensi alle variazioni del prezzo relativo tra fornitori. In linea con la teoria economica, un’elasticità di sostituzione compresa tra –1 e 0 segnala che il prodotto è poco sostituibile con alternative provenienti da altri Paesi, rivelando una domanda rigida.

Considerando inoltre la struttura dei dazi attualmente in vigore, pari al 15% per i Paesi dell’Unione Europea e al 25% per i Paesi non UE (ad eccezione del Regno Unito e del Giappone), e ipotizzando che il dazio venga interamente trasferito sul prezzo finale del bene, si stima che l’impatto sui volumi di esportazione comporti un aumento della quantità domandata del 2.5% per l’Italia e una riduzione di circa 0.7% per il Vietnam e la Cina.

Elasticità di sostituzione per il sistema casa

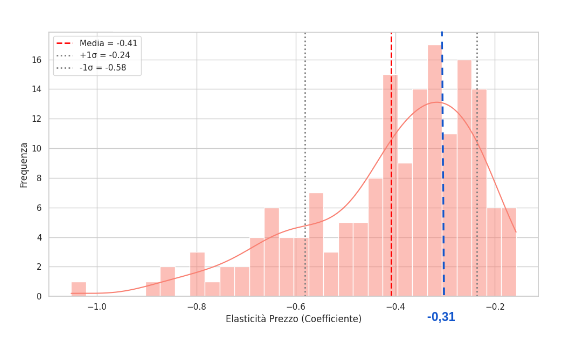

Il grafico sottostante riporta la distribuzione delle elasticità di sostituzione tra fornitori esteri per i diversi prodotti del settore arredamento, classificati secondo la nomenclatura HS-6 digit. Dai dati emerge che l’elasticità di sostituzione stimata per i mobili imbottiti con intelaiatura in legno risulta inferiore alla media del settore e più prossima a zero. Ciò indica una maggiore percezione di differenziazione da parte del consumatore statunitense rispetto ad altri prodotti di arredo, con conseguente minore facilità di sostituzione tra Paesi fornitori.

Fig.2 - Elasticità di sostituzione dei Prodotti finiti per la casa

Fonte: Elaborazioni ExportPlanning.

Analisi per fasce di prezzo

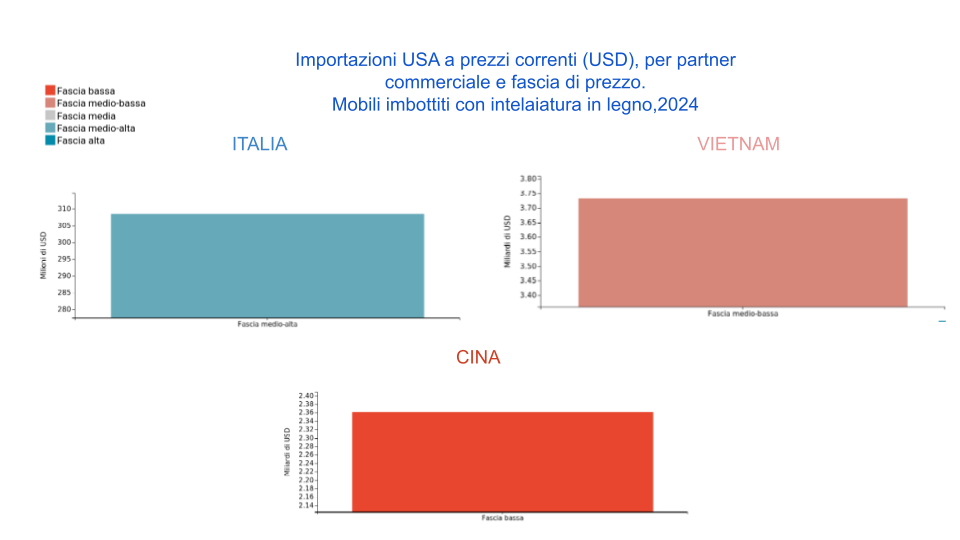

A rafforzare i segnali di rigidità della domanda si aggiunge inoltre il posizionamento italiano sul mercato che evidenzia un chiaro posizionamento distintivo degli esportatori italiani sulle fasce di mercato maggiormente premianti. Come evidenziato dal grafico sottostante, le esportazioni italiane si concentrano esclusivamente sulla fascia di prezzo medio-alta, mentre quelle vietnamite e cinesi si posizionano rispettivamente nella fascia medio-bassa e in quella bassa.

Fig. 3 – Importazioni USA a prezzi correnti (USD), per fascia di prezzo dei mobili imbottiti con intelaiatura in legno, 2024

Fonte: Elaborazioni ExportPlanning.

Ceteris paribus, quindi, l’imposizione tariffaria sui mobili imbottiti in legno non sembra per il Belpaese una minaccia, quanto un'opportunità.

Potenziali considerazioni sul mercato domestico USA

In un modello di equilibrio generale, tuttavia, un secondo elemento da considerare è l’elasticità di sostituzione tra importazioni e produzione domestica, che misura la facilità con cui i consumatori riorientano la domanda da un prodotto importato ad uno di produzione domestica. Come anticipato nell’articolo Dazi USA e competitività: perché l'elasticità di sostituzione conta, le due elasticità concorrono simultaneamente a determinare la domanda statunitense a livello del singolo prodotto.

È complesso avere informazioni a questo livello di dettaglio per misurare questo meccanismo, ma è utile porre in risalto alcuni aspetti rilevanti:

- Assenza di vantaggio comparato: nel 2024 le importazioni americane di mobili imbottiti con intelaiatura in legno ammontano a 8.1 miliardi di dollari, a fronte di esportazioni pari a 0.54 miliardi, determinando un deficit commerciale di circa 7.6 miliardi di dollari. In altri termini, per ogni dollaro esportato, gli USA ne importano quindici.

- Evoluzione del commercio estero: nel periodo 2009–2024 le importazioni di mobili imbottiti sono cresciute del 6.2%, mentre le esportazioni sono aumentate solo dello 0.5%, confermando la bassa competitività internazionale dei produttori americani.

- Dipendenza strutturale dalle importazioni: la configurazione degli scambi commerciali mostra che gli Stati Uniti dipendono in misura significativa dai fornitori esteri, delineando una potenziale produzione domestica fragile.

- Domanda rigida: a fronte di una bassa elasticità di sostituzione tra Paesi importatori, è verosimile che anche l’elasticità di sostituzione rispetto alla produzione domestica sia contenuta.

- Aumento dei costi: le politiche di dazi statunitensi avranno l’effetto di incrementare anche i costi di produzione dei mobili imbottiti realizzati negli USA, nella misura in cui questi utilizzano input produttivi importati.

Conclusioni

Il nuovo quadro tariffario statunitense si inserisce in un contesto di crescente incertezza per imprese e mercati. L’evoluzione della domanda USA nel comparto legno-arredo dipenderà da molteplici variabili:

- elasticità della domanda interna alla variazione dei prezzi relativi;

- posizionamento competitivo dei vari produttori, americani ed esteri, e loro politiche di prezzo;

- variazioni del regime tariffario e del tasso di cambio del dollaro.

Per il Made in Italy, la combinazione tra elevata differenziazione del prodotto e nuovo regime tariffario sembra rappresentare un vantaggio competitivo rispetto agli altri Paesi esportatori. Rimane invece incerta la possibilità di un peggioramento nei confronti dei concorrenti statunitensi. In un quadro di incertezza, sarà quindi fondamentale monitorare con attenzione l’evoluzione dei flussi commerciali dell’Italia, dell’UE e dei principali competitori sul mercato USA.

Potrebbero interessarti anche:

Gennaio 2026: gli ultimi dati sul commercio mondiale di beni

Pubblicato da Marzia Moccia. 01 Aprile 2026.

B-READY 2025: La nuova bussola della Banca Mondiale per lo sviluppo economico

Pubblicato da Veronica Campostrini. 25 Marzo 2026.

Il successo internazionale della mela italiana: il boom sul mercato brasiliano

Pubblicato da Marzia Moccia. 18 Marzo 2026.