Giappone: un mercato premium per l’Olio di Oliva

Pubblicato da Marzia Moccia & Heroes. 17 Giugno 2026.

Agroalimentare Internazionalizzazione Dove esportare Made in Italy Marketing internazionaleQuesto contributo nasce dalla collaborazione tra ExportPlanning e Heroes Force Consulting

Heroes Force Consulting è una società di servizi per l'internazionalizzazione, la cui missione è quella di supportare le aziende nella crescita globale, nell’internazionalizzazione e nei processi di turnaround.

Heroes Force Consulting è una società di servizi per l'internazionalizzazione, la cui missione è quella di supportare le aziende nella crescita globale, nell’internazionalizzazione e nei processi di turnaround.Attraverso un approccio innovativo e tecnologie avanzate, AI ed esperienza si uniscono per trasformare le sfide in opportunità, creando strategie su misura per competere nei mercati internazionali.

Per lungo tempo il Giappone è stato un Paese con abitudini alimentari poco orientate al consumo di oli vegetali. A partire dagli anni ’90, però, i consumatori giapponesi hanno iniziato a familiarizzare con l’olio d’oliva, grazie alla sempre maggiore consapevolezza delle proprietà benefiche e alla crescente diffusione della dieta mediterranea. Quest’ultima è oggi percepita sempre più come un modello alimentare ideale per mantenere uno stile di vita sano ed equilibrato.

Oggi rappresenta un mercato maturo e sofisticato, caratterizzato da consumatori esigenti e attenti alla qualità, da elevata capacità di spesa e da una struttura distributiva articolata su importatori specializzati, GDO premium, department store con gastronomie di alta gamma (depachika) e un denso tessuto HoReCa.

Giappone: primo mercato asiatico e sbocco premium per l’olio d’oliva italiano

Nonostante un avvio relativamente modesto, il Giappone si colloca oggi tra i primi dieci mercati mondiali per il prodotto e rappresenta il principale mercato asiatico, precedendo, seppur di poco, la Corea del Sud.

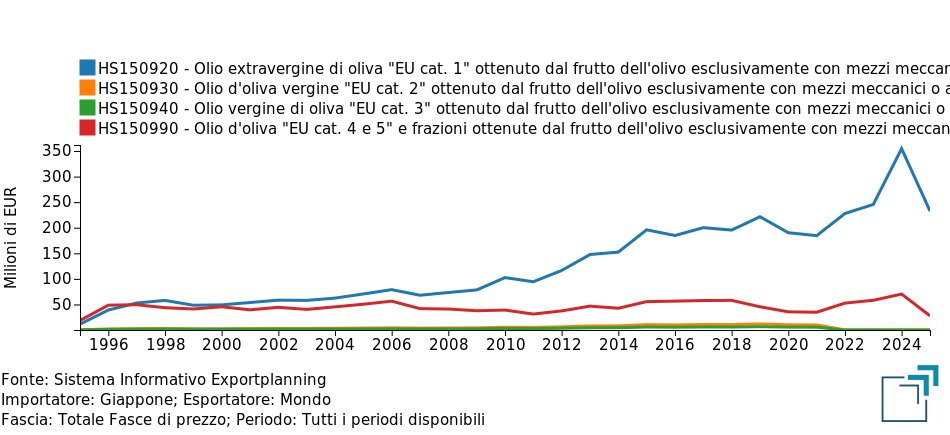

Nel 2025 le importazioni del Paese si sono attestate a 261 milioni di euro, in calo rispetto al record storico raggiunto nel 2024, pari a 425 milioni di euro, un picco sostenuto anche dall’aumento dei prezzi internazionali dell’olio d’oliva.

Nel 2024 il mercato aveva infatti importato circa 45 milioni di litri, con un prezzo medio all’origine (ex-factory) di 9.5 €/litro1; nel corso dell’anno successivo si è invece assistito a un riassestamento, con un valore medio sceso a 6.2 €/litro e volumi importati pari a circa 41 milioni di litri.

La flessione in valore riflette quindi soprattutto il rientro dei prezzi internazionali, più che un indebolimento strutturale della domanda.

La composizione delle importazioni del Giappone evidenzia una marcata preferenza per l’olio d’oliva di fascia premium. Basti pensare che circa il 90% delle importazioni complessive è costituito da olio extravergine di oliva europeo di categoria 1, a conferma di un mercato orientato alla qualità e alle referenze di livello superiore.

Fig.1 – Giappone: importazioni di Olio d’oliva

Fonte: ExportPlanning

Principali trend di mercato

Il mercato giapponese dell’olio d’oliva è infatti caratterizzato da dinamiche evolutive molto precise, guidate da una crescente attenzione alla qualità, alla salute e alla sostenibilità. I principali trend evidenziano come il prodotto si stia progressivamente spostando da bene di nicchia a ingrediente consolidato nella cultura gastronomica locale, con una forte valorizzazione delle referenze premium e del Made in Italy.

-

Premiumizzazione e dominanza dell’extravergine di categoria 1

Il consumatore giapponese conferma una netta preferenza per la qualità rispetto alla quantità. La quasi totalità delle importazioni si concentra sull’olio extravergine europeo di categoria 1, mentre gli oli di fascia inferiore restano marginali. Anche in una fase di prezzi internazionali elevati e di yen debole, gli acquirenti non rinunciano alle referenze di livello superiore. Per l’olio italiano questo si traduce in un’opportunità chiara: presidiare la fascia premium di DOP/IGP, monocultivar e oli ad alto contenuto di polifenoli, dove il Made in Italy compete su territorialità, qualità e narrazione, senza inseguire la fascia entry-level dominata dai grandi volumi spagnoli; -

Salute, longevità e affinità tra dieta mediterranea e cultura alimentare giapponese

La crescita del mercato è alimentata dalla percezione dell’olio d’oliva come prodotto salutare, associato alla dieta mediterranea e ai suoi benefici cardiovascolari e antiossidanti. Dieta mediterranea e dieta giapponese tradizionale condividono caratteristiche profonde: leggerezza, varietà, attenzione alla stagionalità e alla salute. I consumatori lo integrano come condimento a crudo, nelle ricette occidentali e giapponesi, fino agli abbinamenti dolci; -

Nuovi usi e modelli di consumo

Predominano formati medio-piccoli (250–500 ml), coerenti con un consumo attento e non quotidiano. Cresce l’uso a crudo come ingrediente gourmet, l’impiego nella ristorazione e nella pasticceria, e si sviluppano usi extra-alimentari come cosmesi e cura della persona. L’olio è sempre più percepito come prodotto identitario e di valore; -

Sostenibilità, biologico e tracciabilità

Il consumatore giapponese è molto sensibile a purezza, naturalità e tracciabilità. Cresce l’interesse per oli biologici e per referenze con forte documentazione di origine e filiera.

Il posizionamento italiano in Giappone

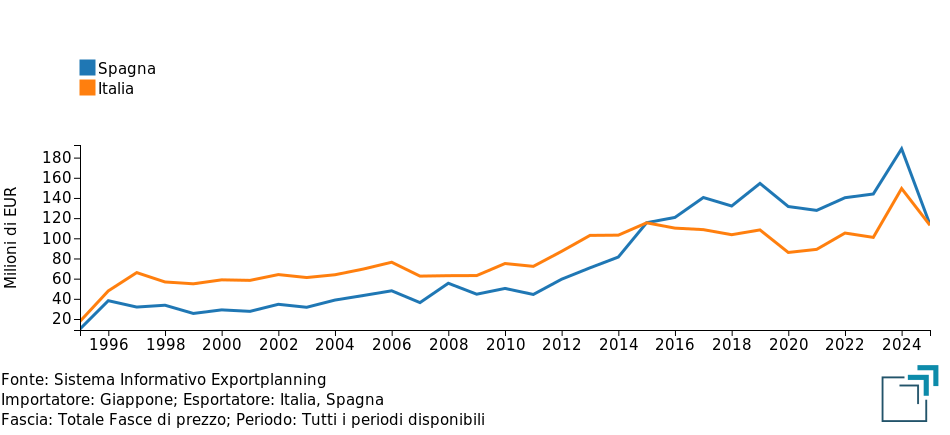

Nel segmento dell’olio d’oliva l’Italia è il secondo fornitore del Giappone, dietro la Spagna. Il mercato è sostanzialmente dominato da questi due player: la Spagna detiene una quota di circa il 44% e l’Italia una quota altrettanto significativa, mentre a distanza segue la Turchia con circa il 7.5%. Spagna e Italia si collocano tuttavia su strategie di prezzo e posizionamento sensibilmente differenti, che hanno inciso in modo decisivo sull’evoluzione delle rispettive quote nel medio periodo.

Fig.2 – Giappone: importazioni di Olio d’oliva da Italia e Spagna

Fonte: ExportPlanning

A partire dagli anni 2010, la Spagna ha progressivamente rafforzato la propria presenza sul mercato giapponese, beneficiando di una struttura produttiva più orientata ai grandi volumi e a una maggiore competitività di prezzo. Questo processo ha portato, nel corso degli anni, a un incremento costante delle esportazioni spagnole fino al superamento, in valore e soprattutto in volume, delle esportazioni italiane verso il Giappone. Tale dinamica è stata favorita anche dalla crescente capacità della filiera spagnola di presidiare segmenti diversi del mercato, dalle private label ai prodotti standardizzati destinati alla grande distribuzione.

L’Italia, al contrario, ha mantenuto un posizionamento maggiormente orientato al segmento medio-alto e premium, facendo leva su brand riconosciuti, origine geografica e qualità percepita. Questo ha comportato una maggiore tenuta nei segmenti a maggiore valore aggiunto. Nei fatti, il differenziale di posizionamento è evidente: la Spagna opera prevalentemente su fasce di prezzo più competitive, che risultano pari a un valore medio unitario di 5.4€/litro, mentre l’Italia si concentra su un’offerta mediamente più elevata, con una maggiore incidenza di prodotti DOP/IGP e oli extravergine premium e un prezzo medio pari a 8.1€/litro.

Sei interessato a ricevere una selezione delle più rilevanti news della settimana sul commercio estero? Iscriviti gratis a World Business Newsletter!

Punti di forza del Made in Italy

Sebbene l’Italia sia oggi il secondo fornitore del Giappone, il mercato esprime un ampio potenziale di crescita e ottime prospettive per le imprese italiane. I consumatori giapponesi sono particolarmente attenti alla provenienza e al valore nutritivo, mostrano forte interesse per la qualità, l’autenticità e la storia incorporata nei prodotti, ed esprimono una crescente sensibilità verso la sostenibilità e il biologico. L’olio extravergine italiano, con la sua ricca tradizione e i suoi numerosi sigilli di qualità, intercetta perfettamente queste esigenze. La leva strategica non è la competizione frontale sul prezzo nella GDO, bensì la differenziazione qualitativa fondata su denominazione, origine, abbinamento gastronomico e narrazione del legame fra olio italiano e dieta mediterranea. Alcuni punti di forza dell'olio italiano:

- Reputazione di origine geografica e qualità percepita: l’olio italiano è associato a territorialità, tradizione e cultura del cibo, attributi molto apprezzati dal consumatore giapponese, attento alla provenienza e al valore nutritivo;

- Diversità e identità delle denominazioni: l’ampio patrimonio di DOP e IGP e di oli monocultivar consente di presidiare i segmenti a maggiore valore aggiunto, in cui il consumatore giapponese è disposto a pagare per la qualità;

- Affinità con la cucina locale: freschezza, profili sensoriali ricchi e versatilità si abbinano efficacemente sia alla cucina occidentale sia a quella giapponese di stagione;

- Forte presenza della ristorazione italiana: la fitta rete di ristoranti italiani funge da canale di promozione naturale per l’olio del Belpaese;

- Credenziali su biologico e sostenibilità: l’Italia vanta eccellenze riconosciute nel biologico e nella tracciabilità, ambiti di crescente interesse per il mercato giapponese;

- Eredità reputazionale dei concorsi di qualità: i riconoscimenti italiani nei principali concorsi (JOOP, OLIVE JAPAN, NYIOOC) accreditano le referenze presso importatori e consumatori.

Accessibilità: le attuali barriere normative e tecniche

Il quadro normativo giapponese richiede il rispetto di un sistema regolatorio proprio, indipendente da quello europeo. I principali riferimenti per l’esportazione di olio d’oliva sono:

- Food Sanitation Act — stabilisce i requisiti igienico-sanitari, i limiti per le sostanze e i livelli massimi di residui (MRL) di pesticidi e additivi. Ogni importazione richiede la presentazione, da parte dell’importatore giapponese, del “Notification form for importation of foods” presso la quarantena alimentare della dogana, accompagnato da descrizione del prodotto/processo e, ove richiesto, da certificato di analisi rilasciato da laboratori riconosciuti dalle autorità sanitarie giapponesi;

- Norme di etichettatura — l’etichetta in lingua giapponese, apposta dall’importatore prima della commercializzazione, deve riportare denominazione e categoria del prodotto, ingredienti ed eventuali additivi, origine, contenuto netto, termine minimo di conservazione, modalità di conservazione e dati dell’importatore, secondo le regole su alimenti e misurazioni;

- Marchio Organic JAS — per gli oli biologici, l’uso della dicitura “organic/biologico” sul mercato giapponese richiede la conformità al marchio Organic JAS. È in vigore un accordo di equivalenza tra certificazione UE e giapponese che facilita il riconoscimento delle certificazioni europee; gli enti riconosciuti sono pubblicati dal Ministero dell’Agricoltura giapponese (MAFF);

- Sistema REX e origine preferenziale — per beneficiare del trattamento preferenziale e della tutela previsti dall’EPA, gli esportatori UE rilasciano la dichiarazione di origine tramite il Registered Exporter System (REX) o ricorrono al meccanismo della “conoscenza dell’importatore”;

- Imposta sui consumi — trattandosi di un prodotto alimentare e non di una bevanda alcolica, l’olio d’oliva non è soggetto alla Liquor Tax e beneficia dell’aliquota ridotta dell’imposta sui consumi (8%) prevista per gli alimenti, anziché dell’aliquota ordinaria del 10%.

Raccomandazioni per una strategia di ingresso sul mercato

Le modalità di ingresso nel mercato giapponese dell’olio extravergine di oliva richiedono una selezione accurata dei canali distributivi, con l’obiettivo di massimizzare il posizionamento premium e intercettare i segmenti di consumo più sensibili alla qualità e alla provenienza del prodotto. I canali prioritari:

- Importatore o distributore specializzato — canale di accesso principale al mercato. La scelta del partner è critica: gli importatori si dividono fra grandi operatori multi-categoria, distributori specializzati in alimentari europei e di pregio, importatori dedicati al prodotto italiano e micro-importatori che servono ristorazione e cliente finale online. Per le PMI è generalmente preferibile un importatore specializzato e ben radicato nel canale premium;

- Canale HoReCa — intercetta la fitta rete di ristoranti italiani, gli hotel di alta gamma e il fine dining. È il canale che meglio valorizza il posizionamento premium, l’abbinamento gastronomico e l’uso a crudo dell’extravergine;

- Retail premium e GDO specializzata — department store con gastronomie di alta gamma (depachika), insegne e gastronomie specializzate e GDO premium rappresentano il principale canale retail. È rilevante per l’extravergine confezionato di fascia medio-alta e per le referenze regalo, dove conta la cura del packaging;

- E-commerce e direct-to-consumer — in crescita e dominato da operatori giapponesi che importano e rivendono; richiede attenzione alle normative su etichettatura in lingua e notifica alimentare. Adatto a referenze di nicchia, monocultivar e biologico con forte storytelling;

- Fiere e concorsi di settore — FOODEX Japan (Tokyo) è la principale manifestazione agroalimentare del Paese e dell’Asia-Pacifico, con padiglione nazionale italiano organizzato da ICE-Agenzia; sul fronte specialistico, i concorsi JOOP e OLIVE JAPAN sono vetrine qualitative imprescindibili per accreditarsi presso importatori e media di settore.

Conclusioni

Il Giappone rappresenta per i produttori italiani di olio d’oliva un mercato di consolidamento più che di espansione di volume, ma di altissimo valore strategico. È il principale mercato asiatico e si colloca fra i primi al mondo per le importazioni di olio d’oliva, con consumatori esigenti, sofisticati e disposti a pagare per la qualità, e con una struttura della domanda fortemente orientata all’extravergine premium di categoria 1. La diffusione della dieta mediterranea, l’attenzione alla salute e alla longevità, la cultura della qualità alimentata da concorsi e sommelier e la sensibilità verso origine, biologico e sostenibilità disegnano uno scenario favorevole all’olio italiano.

1. Nella catena logistico-distributiva i prezzi indicati sono da considerarsi come prezzi al produttore.

Potrebbero interessarti anche:

Macchine per la lavorazione del vetro cavo: l'Italia si conferma protagonista nei mercati internazionali

Pubblicato da Mauro Badanelli. 16 Giugno 2026.

Accordo UE–Mercosur: il nuovo quadro tariffario per le imprese italiane

Pubblicato da Marzia Moccia. 10 Giugno 2026.

Macchinari per la lavorazione del vetro cavo: il commercio mondiale riprende slancio nel 2025 e accelera nel primo trimestre 2026

Pubblicato da Mauro Badanelli. 08 Giugno 2026.