Il settore nautico: volàno di crescita per l’export di numerose province italiane

I risultati 2020 documentano a livello territoriale diffuse performance positive per le vendite all'estero del settore

Pubblicato da Valeria Minasi.

.

Metalmeccanica

Mercati esteri

Made in Italy

Export territoriale

Export Italia

La crescita del settore nautico italiano…

Nei primi tre trimestri del 2020 l'export italiano di Navi e imbarcazioni da diporto1 ha registrato un incremento tendenziale cumulato prossimo ai 14 punti percentuali. Dopo un secondo trimestre fortemente penalizzato dal lockdown, nel periodo più recente le vendite all'estero del settore hanno evidenziato un rimbalzo molto forte, con valori del 60% superiori rispetto al corrispondente trimestre 2019, e proseguendo il cammino di crescita interrotto nel primo trimestre dell'anno.

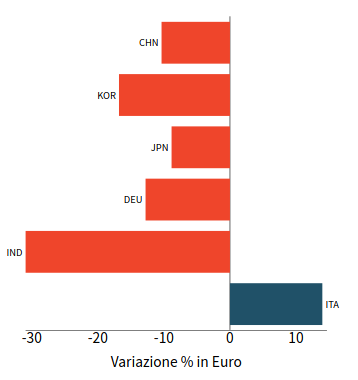

Se andiamo a confrontare i dati italiani con quelli mondiali, si nota come nei primi tre trimestri 2020 l’Italia presenta la performance migliore, a differenza dei grandi competitor (Cina, Korea, Giappone, Germania e India) che mostrano tutti andamenti (anche significativamente) negativi.

Performance competitori internazionali di Navi e imbarcazioni da diporto

variazioni tendenziali cumulate in € Gennaio-Settembre 2020

|

Fonte: ExportPlanning - Monitoraggio Mercati,

MarketBarometer

Dagli ultimi dati delle esportazioni dei territori italiani, disponibili nella sezione Exportpedia, il settore nautico è risultato tra quelli che presentano la maggiore resilienza, soprattutto con riferimento all'aggregato di riferimento - il comparto Metalmeccanico - che ha segnato cali particolarmente rilevanti.

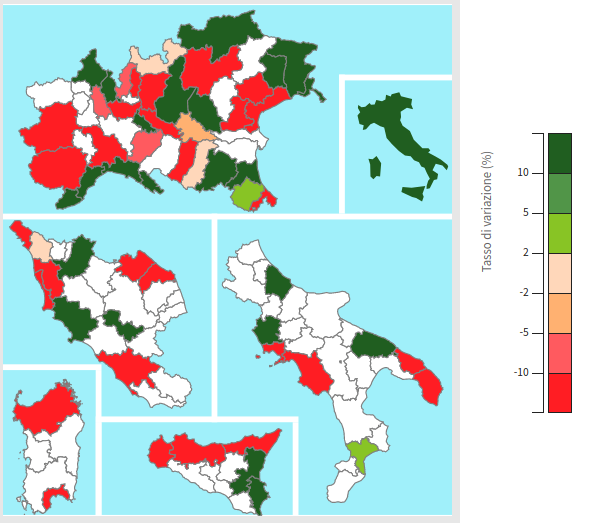

Performance export di Navi, yacht e imbarcazioni

variazioni tendenziali cumulate in € Gennaio-Settembre 2020

|

Fonte: ExportPlanning - Exportpedia

Da un’analisi dei territori interessati, risulta evidente come la presenza dei grandi gruppi cantieristici navali italiani, noti in tutto il mondo, sia rilevante ai fini del benessere dell’intero settore. Tra le province maggiormente determinanti nei risultati positivi conseguiti dal settore vi sono Lucca (sede di importanti gruppi come Azimut-Benetti e Overmarine), Genova (sede di Fincantieri), Gorizia (Fincantieri) e Ravenna.

In particolare si segnalano le performance di crescita delle vendite della provincia di Gorizia verso gli Stati Uniti

(+670 milioni di euro rispetto al corrispondente periodo 2019), le crescite diffuse di Lucca, di Ravenna verso il Regno Unito (+116 milioni di euro), di Genova verso USA (+687 milioni di euro) e Algeria (+100 mln €), nonché di Livorno verso la Croazia e di Imperia verso la Francia.

…elemento di traino per un ampio indotto.

Nonostante la nautica da diporto nazionale sia da sempre un importante settore del Made in Italy, essa rappresenta tuttavia una realtà spesso sottostimata sia in termini economici che di risorse umane.

La ragione di questo stato di cose proviene dal fatto che nella classificazione Ateco 2007 il settore nautico in senso ampio comprenderebbe solo le attività realizzate all’interno dei cantieri e, oltre a non interessare solo il diporto, tende a escludere tutta una serie di manifatture realizzate in altre strutture industriali e funzionali al completamento delle imbarcazioni stesse.

Si tratta di un ventaglio molto ampio di prodotti tra i quali figurano, a titolo esemplificativo, le vele e le cime, gli arredi interni e gli attrezzi in legno, gli impianti, le eliche, le altre parti metalliche delle imbarcazioni, i motori, gli strumenti per la navigazione. Se a queste attività produttive si aggiungono anche i servizi connessi alla nautica, le categorie riconducibili indirettamente alla nautica crescono a dismisura rispetto alle 3 individuate dai codici Ateco (30.11, 30.12, 33.15) e riguardanti solamente i cantieri, e si potrebbe individuare un microcosmo che abbraccia anche il settore tessile, meccanico, home & furniture e che alimenterebbe in maniera esponenziale l’economia delle regioni protagoniste del settore.

Inoltre, le imprese che operano in questo settore possono essere molto diverse tra loro: ci sono imprese di dimensione ridotta e imprese di dimensione più strutturata. Tra i 3 comparti che costituiscono il settore nautico, la costruzione di imbarcazioni da diporto è quello che ha riportato le perdite più marcate nella crisi che ha colpito il settore negli anni passati. Queste tendenze hanno portato ad una ricomposizione del settore che nel tempo si è modificato in maniera significativa. Il ridimensionamento del numero di imprese, soprattutto nell’ambito delle imbarcazioni da diporto, non è coinciso sempre con la cessazione dell’attività; al contrario, molte imprese hanno contributo a riqualificarsi come subfornitori dei grandi gruppi e come PMI specializzate in lavori di precisione.

L’importanza e la reputazione attribuite a livello mondiale ai principali cantieri della nautica italiana tendono a far dimenticare il ruolo delle piccole e microimprese del settore che, invece, è rilevante sia in termini numerici che di know how e di specializzazioni. Si tratta di aziende che, pur essendo concentrate nel rimessaggio e nella manutenzione, sono protagoniste anche nella produzione. Data la varietà delle attività svolte, nei vari settori produttivi operano industrie con caratteristiche talvolta molto diverse.

Le diverse attività realizzate non si distribuiscono in modo omogeneo sul territorio italiano e nel tempo hanno generato veri e propri cluster produttivi su base regionale. La produzione costituita dalle micro e piccole imprese della nautica appare concentrata in poche aree del Paese.

Ciò premesso, i cluster delle PMI della nautica da diporto individuati risultano essere i seguenti

2:

- Eccellenze produttive integrate nella filiera delle nuove costruzioni

- Altre attività di produzione integrate nella filiera delle nuove costruzioni

- Servizi principalmente integrati nell’economia dei cantieri

- Servizi nautici ad elevata rendita territoriale

- Refit e attività di produzione integrate nella filiera della manutenzione

- Altri servizi nautici destinati al cliente

Sebbene i dati riportati inizialmente interessino il settore nautico e, in particolare, i grandi cantieri produttori dei Superyacht, lo studio di tali dati deve essere visto coma una prospettiva di crescita per l’intero sistema Paese, in quanto esso è correlato sia a PMI dello stesso settore specializzate in piccole produzioni di eccellenza, sia a industrie appartenenti ad altri settori (dal tessile, alla meccanica, ai servizi) che, interagendo con il mercato nautico a vario titolo, possono trarre giovamento dall’andamento del settore principale.

(1) Si veda l'elenco dei prodotti considerati nella relativa scheda descrittiva.

(2) Come risulta dal 7° Rapporto CNA Nautica “DINAMICHE E PROSPETTIVE DI MERCATO DELLA FILIERA NAUTICA DA DIPORTO” – Maggio 2019.