Scambi Mondiali 2025: Trend Geografici e Settoriali del Primo Trimestre

Pubblicato da Marzia Moccia. 07 Maggio 2025.

Congiuntura Domanda mondiale Settori Incertezza Congiuntura Internazionale

In uno scenario internazionale segnato da livelli di incertezza significativi, il commercio mondiale di beni nel I trimestre del nuovo anno ha mostrato segnali positivi, complice la c.d. “corsa agli acquisti” a fronte delle minacce tariffarie della seconda amministrazione Trump.

Come anticipato nell’articolo Trade Policy Uncertainty e commercio mondiale, nel periodo gennaio-marzo 2025 le pre-stime pubblicate da ExportPlanning documentano una crescita del 3% dei flussi internazionali di beni in quantità rispetto allo stesso periodo dello scorso anno.

Si tratta di un dato in sostanziale continuità con la ripresa che aveva caratterizzato il 2024 e che trova un traino importante nell’anticipo degli acquisiti del mercato USA, come consente di evidenziare la performance dei maggiori mercati mondiali.

La mappa degli scambi per paese

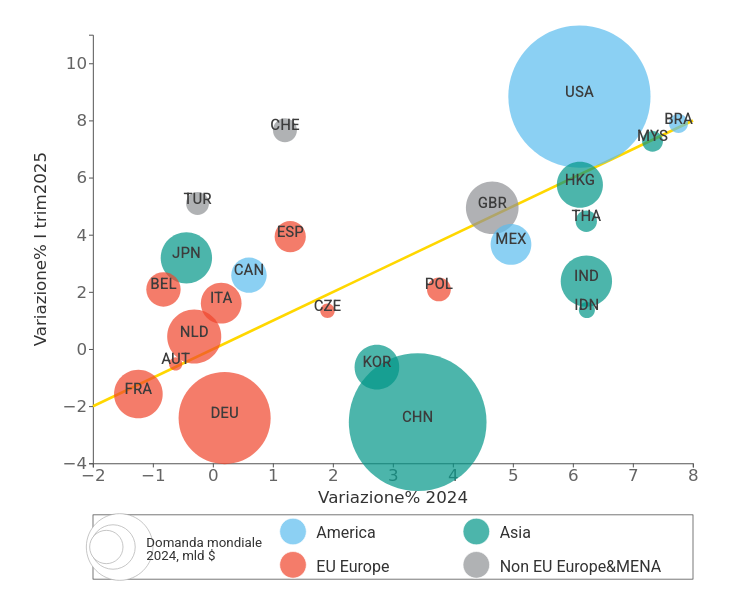

La bubble map che segue mostra le principali economie, posizionandole sulla base dei tassi di variazione a prezzi costanti registrate nel 2024 (asse delle X) e nel primo trimestre del nuovo anno (asse delle Y). Esso fornisce una panoramica chiara e sintetica dei cambiamenti nella domanda per ciascuna geografia, articolate in cinque macro-aree colorate: America, Asia, Europa UE, Europa non UE e MENA

I flussi di beni sono misurati a prezzi costanti, al fine di restituire una lettura delle dinamiche reali, al netto cioè delle variazioni dei prezzi. In giallo è tracciata la bisettrice, che consente di evidenziare i mercati in accelerazione (posizionati al di sopra di essa) e quelle in rallentamento (al di sotto); le dimensioni dei cerchi rappresentano la dimensione delle importazioni del paese in miliardi di dollari nel 2024.

Fig.1– Mappa dei maggiori importatori mondiali a prezzi costanti

Fonte: Elaborazioni ExportPlanning

In primo luogo, appare evidente come la maggior parte dei paesi si collocano lungo la bisettrice in giallo, evidenziando un ritmo di espansione delle proprie importazioni in linea alla dinamica 2024. È, ad esempio, il caso del Brasile, che sembra aver ritrovato una nuova stagione di aumenti, o delle maggiori economie ASEAN, in primis Malesia e Thailandia, e del Regno Unito.

A fare da traino alla dinamica del primo trimestre sono però le economie che si collocano al di sopra della bisettrice gialla, ossia quei paesi che nel periodo gennaio-marzo si sono caratterizzati per un accelerazione del ritmo di crescita delle proprie importazioni rispetto al 2024.

Come anticipato, tale gruppo è capitanato dagli Stati Uniti, con ritmi di aumento delle importazioni a prezzi costanti quasi doppi rispetto alla media del 2024, dando evidenza della “corsa agli acquisti” del mercato, e che avrà come conseguenza un probabile rallentamento nei prossimi mesi.

Quest’area è inoltre popolata da economie del Vecchio Continente, come Svizzera e Turchia, o di oltreoceano, come Canada e Giappone.

Più complessa appare invece la situazione del mercato unico, con Francia e Germania che si collocano ancora in territorio negativo, e la Spagna che invece conferma ritmi di crescita sostenuti.

Da segnalare, infine, il marcato rallentamento rispetto al 2024 dei mercati di Korea e Cina.

La mappa degli scambi per industria

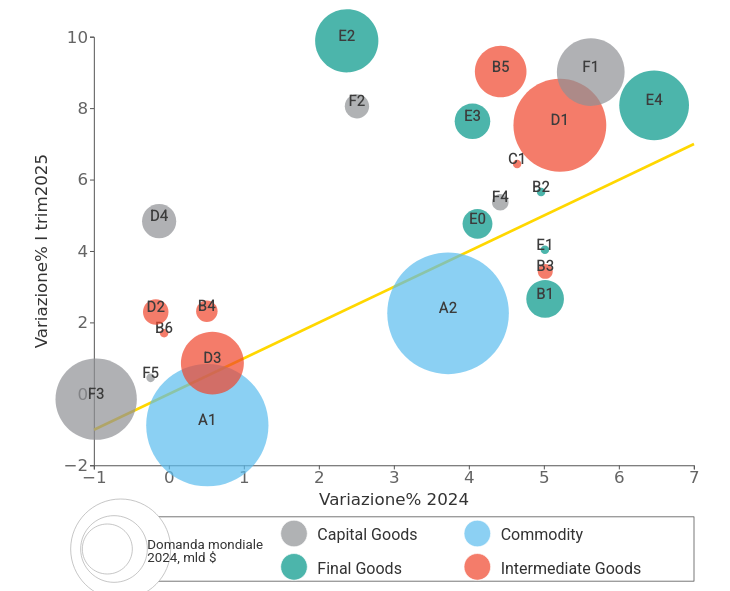

Altrettanto interessante appare il profilo dettagliato per industria: il grafico che segue, organizzato come il precedente, fornisce una panoramica chiara e sintetica dei settori in cui il fenomeno della "corsa agli acquisti" appare più significativo.

Fig.2 – Mappa delle maggiori industrie a prezzi costanti

Fonte: Elaborazioni ExportPlanning

La domanda di commodity (A) mostra ritmi di espansione sostanzialmente in linea alla dinamica 2024.

Il cluster dei Beni di Consumo (E) è quello che si colloca in una fase di accelerazione più significativa, che appare particolarmente intenso per il comparto Moda (E2).

Spicca inoltre l'accelerazione della filiera delle Attrezzature ICT (D1-F1), da sempre nel mirino di Trump e oggetto del decoupling Usa-Asia.

Si conferma inoltre complessa la congiuntura dell'intera filiera automotive (D3-F3), la cui crescita degli scambi anche nel primo trimestre si "schiaccia" intorno allo zero.

Il monitoraggio della congiuntura dei mercati internazionali è uno dei temi di specializzazione ExportPlanning, grazie all'ampio Sistema Informativo che include oltre 5500 tariffe doganali e più di 150 geografie. In uno scenario internazionale sempre più incerto, per approfondire la perfomance di specifici prodotti e mercati di vendita in quantità, valori e prezzi è nato Congiuntura Mercati di Market Insights.

Potrebbero interessarti anche:

Gennaio 2026: gli ultimi dati sul commercio mondiale di beni

Pubblicato da Marzia Moccia. 01 Aprile 2026.

Commercio mondiale di tessuto non tessuto: un'analisi per settore di applicazione

Pubblicato da Mauro Badanelli. 31 Marzo 2026.

Sistema Salute: confermata nel 2025 una robusta crescita del commercio internazionale

Italia tra i paesi esportatori mondiali più dinamici (+15.7% a prezzi costanti)

Pubblicato da Marcello Antonioni. 09 Marzo 2026.