La natura della “crisi congiunturale” cinese

Nel corso della seconda parte del 2018 sono emersi molti segnali di una “crisi congiunturale” dell’economia cinese.

Pubblicato da Luigi Bidoia. .

Domanda mondiale Mercati emergenti Yuan cinese Sud-est asiatico Congiuntura Internazionale

Accedi con il tuo account per utilizzare le funzioni stampa migliorata (pretty print) e includi articolo (embed).

Non sei ancora registrato?

registrati!

Il rallentamento in corso nell’economia mondiale sembra avere tra le proprie cause anche una crisi congiunturale dell’economia cinese.

La lettura delle congiuntura cinese richiede uno schema di riferimento diverso da quello che siamo soliti usare per i paesi industrializzati.

Il potenziale dell’economia cinese sta crescendo da più anni a tassi prossimi al 6%.

In questa situazione, tassi di crescita significativamente inferiori al 6% possono essere qualificati con con la parola crisi congiunturale,

intendendo con questo termine una situazione economica in cui molti aspetti non vanno nella direzione desiderata.

Se prendiamo come riferimento le vendite dichiarate dai paesi partner, l’economia cinese in questo decennio ha già attraversato

tre periodi di crisi congiunturale:

la parte centrale del 2014, il secondo semestre del 2016 e il secondo semestre del 2018.

Il grafico che segue riporta i tassi di variazione trimestrali a prezzi constanti delle dichiarazioni di esportazioni verso la Cina di un campione di 70 paesi,

le cui esportazioni rappresentano oltre il 90% del commercio mondiale.

Dal grafico risulta evidente come in questo decennio l’economia cinese ha subito tre nette fasi congiunturali di bassa crescita.

In particolare, è molto evidente il rallentamento tra il primo e il secondo semestre 2018,

con un terzo trimestre in cui le esportazioni a prezzi costanti del mondo verso la Cina hanno subito una riduzione tendenziale.

Può essere utile verificare come queste tre crisi congiunturali siano state rilevate anche da altri indicatori.

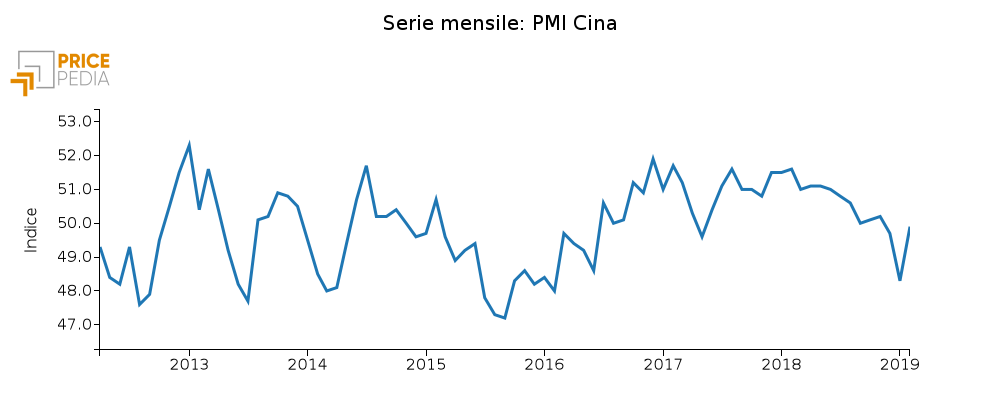

L’indicatore più usato per misure la congiuntura cinese è il China Caixin Manufacturing PMI, di seguito riportato.

Questo indicatore è basato sulla classica metodologia dei PMI (Purchasing Managers' Index) ed è prodotto dalla società cinese di comunicazione Caixin Media Company Ltd. L'analisi dell'indicatore segnala una fase di incertezza in tutti gli anni precedenti al 2016, seguita da una fase di sviluppo terminata nella seconda parte del 2018. Questo indicatore sembra quindi confermare prevalentemente il forte rallentamento registrato dalle vendite dei paesi partner alla fine del 2018.

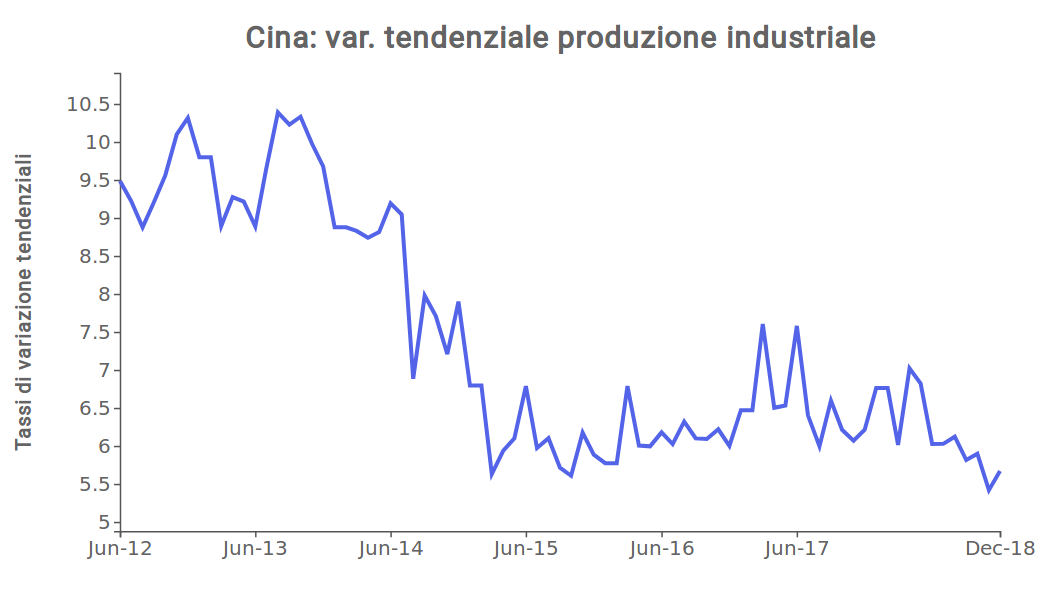

L’indicatore più classico per misurare la congiuntura di un paese è l’indice di produzione industriale.

A causa del capodanno cinese, che cade in date diverse tra gennaio e febbraio,

questo indicatore può produrre dinamiche anomale nei mesi di gennaio e febbraio.

Per eliminare questa distorsione, per i mesi di gennaio e febbraio di ciascun anno abbiamo considerato la media della produzione nei due mesi.

Il grafico che segue riporta i tassi di variazione tendenziali dell’indice di produzione così calcolato.

Dall’analisi di questi dati emergono chiaramente due elementi:

- nel corso del 2014, la produzione industriale cinese ha avuto un netto cambiamento di trend, passando da tassi di crescita prossimi al 9% a tassi più vicini al 6%. E' confermata quindi la crisi del 2014, segnalata dalle vendite degli esportatori in Cina;

- nella seconda parte del 2018, il tasso di variazione tendenziale della produzione ha iniziato a collocarsi stabilmente sotto il 6%, confermando la crisi segnalata dagli altri indicatori.

Sia il PMI che l’indice di produzione non sembrano invece segnalare la crisi del 2016.

Il motivo è perchè essa è stata più di natura finanziaria,

iniziata con lo scoppio della bolla del mercato azionario il 12 giugno 2015 e proseguita con il deprezzamento dello yuan nel corso del 2016 e primi mesi del 2017.

Questa crisi ha poi avuto effetti limitati sull’economia reale perché gli interventi dello Stato cinesi sono stati ampi, repentini ed efficaci,

mirati sia a sostenere le quotazioni di borsa sia la tenuta del cambio.

Conclusioni

Questa breve analisi suggerisce che l’attuale fase di crisi congiunturale dell’economia cinese

abbia caratteristiche in parti comuni alla crisi del 2014 e in parte comuni a quella del 2016, ma di minor intensità rispetto ad entrambe.

Come nella crisi del 2014, infatti, è in atto un aggiustamento verso il basso del sentiero di crescita dell’industria cinese;

come nella crisi del 2016, il secondo semestre 2018 ha registrato una contemporanea flessione sia della borsa che del cambio.

Sia l’aggiustamento del trend di crescita della produzione che la flessione della borsa e del cambio sono però

di intensità molto minori di quanto non sperimentato nel 2014 e 2016.

Questo porta a ritenere che, come allora, anche questo rallentamento nelle esportazioni del mondo verso la Cina potrà risultare di breve durata.