I mercati navigano a vista

Dopo lo shock causato dalla scoperta della variante Omicron, i mercati finanziari confermano le dinamiche degli ultimi mesi

Pubblicato da Gloria Zambelli. .

Cambio Dollaro Euro Sterlina Banche centrali Tassi di cambio

Accedi con il tuo account per utilizzare le funzioni stampa migliorata (pretty print) e includi articolo (embed).

Non sei ancora registrato?

registrati!

Settimana di assestamento sui mercati dopo i timori emersi nel corso delle ultime settimane legati alla scoperta di Omicron, la nuova variante da Covid-19 proveniente dal Sud Africa.

Sui mercati azionari il Covid è tornato a portare tempesta, in primis destabilizzando le borse europee.

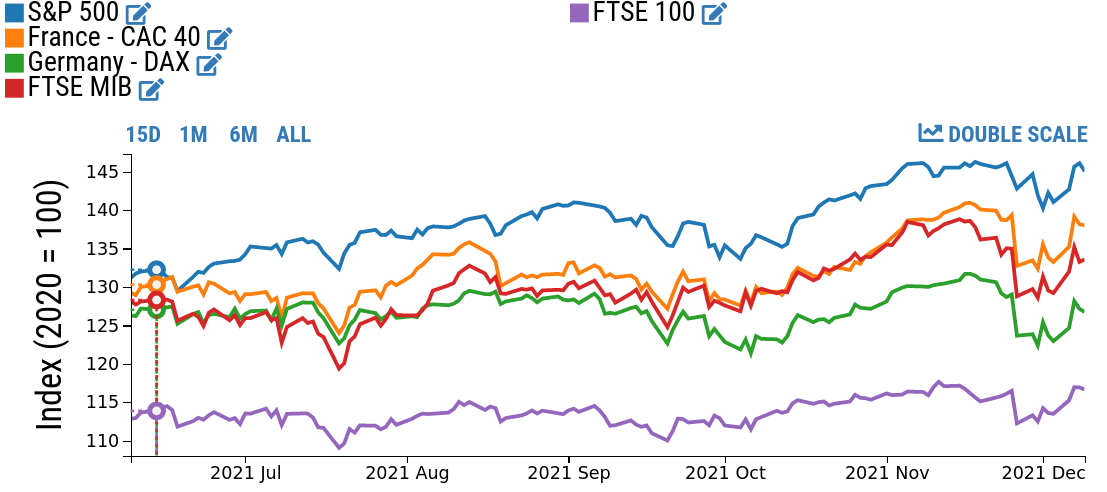

Come evidenziato dal grafico, nella sola giornata di venerdi 26 novembre Piazza Affari (FTSE MIB) ha perso il 4.4%, seguita da Parigi (CAC 40), Londra (FTSE 100) e Francoforte (DAX) crollate rispettivamente del 4.3%, del 3.9% e del 3.4%.

Nonostante la chiusura del mercato azionario statunitense per la festa del Ringraziamento, nei giorni successivi anche lo S&P500 ha registrato un tonfo del 2.3%, il maggiore da febbraio.

Dinamica degli Indici di borsa

Fonte: DailyDataLab

Nei giorni successivi è tornato l'ottimismo sui listini europei, confortati dalle parole di Anthony Fauci, il massimo consigliere della Casa Bianca sul Covid, secondo cui la nuova variante "non è più grave della Delta". Dunque, il venerdì nero di Omicron si è tradotto in un sostanziale recupero dei principali indici, che, tuttavia,hanno chiuso l'ultima seduta della settimana leggermente sottotono (vedi grafico).

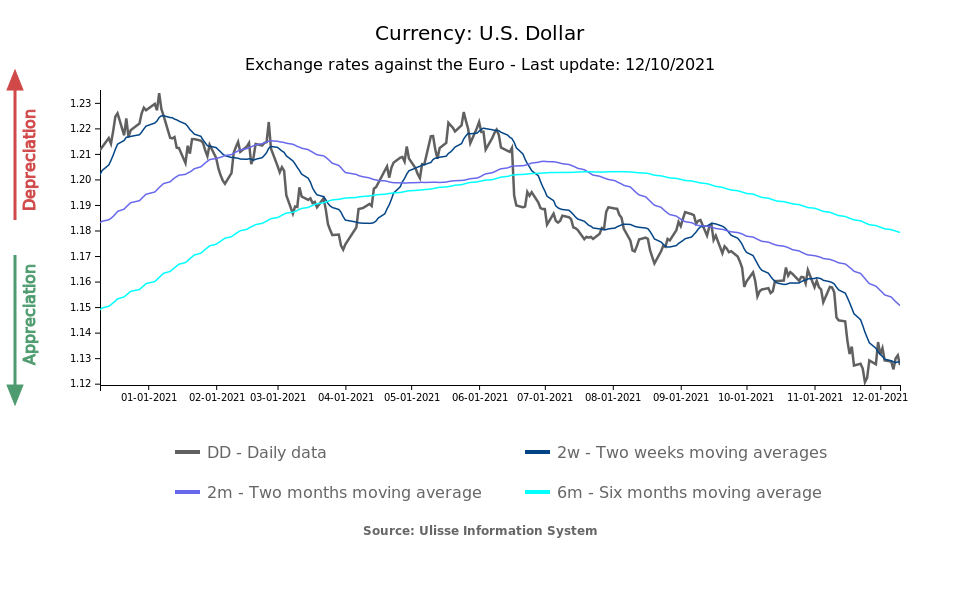

Anche sui mercati forex si è assistito ad una dinamica del tutto simile.

Sebbene in prima battuta l'impatto della nuova infezione ha offerto un po' di supporto all'euro, gli investitori internazionali sembrano aver già scontato le proprie preoccupazioni, ribaltando le iniziali scommesse ribassiste.

Dopo la frenata della scorsa settimana il cambio euro-dollaro guarda a nuovi rischi di deprezzamento, chiudendo al livello di 1.13 dollari per euro.

Malgrado il bilancio della settimana punti ad una sostanziale stabilità e prosecuzione delle dinamiche degli ultimi mesi, i prossimi giorni saranno cruciali per determinare l'andamento di breve-medio periodo delle principali valute.

Infatti, nel corso di questa giornata sono stati rilasciati i dati di novembre sull'inflazione in Germania e Stati Uniti.

Mentre il dato tedesco è stato in linea con le attese (novembre -0.2% su mese ma +5.2% su base annua), preoccupa l'inflazione americana che ha raggiunto il +6.8% su base annua, l'incremento più elevato da giugno 1982.

Secondo gli analisti, queste informazioni saranno al centro del dibatitto durante i meeting dei principali istituti centrali previsti per la prossima settimana.

Meeting Banche Centrali: gli osservati speciali

Come documentato la scorsa settimana, le dichiarazioni di Powell sulla natura non transitoria dell’inflazione fanno presagire che durante l’ultima riunione dell'anno, il 14-15 dicembre, la FED dovrebbe imprimere un'accelerazione al "tapering", annunciando, al contempo, tempistiche più aggressive per il taglio dei tassi di interesse previsto per l'anno prossimo, con l'obiettivo di calmierare i prezzi. In questo contesto, il dato americano sull’inflazione a novembre non fa altro che dare ulteriori elementi a favore di questa scommessa.

Spostandoci dall'altra parte dell'oceano, il prossimo giovedi si terranno le attese Press conferences della Banca d'Inghilterra (BoE) e della Banca Centrale Europea (BCE).

L'incertezza alimentata dalla variante Omicron ha ridotto le aspettative degli osservatori per un rialzo dei tassi della BoE a breve termine, sebbene non sia del tutto escluso un simbolico taglio di 15 punti base.

Per quanto riguarda la BCE, ci si aspetta la conferma che lo schema di stimolo pandemico, denominato "Pandemic emergency purchase programme" (PEPP), da 1.85 trilioni di euro terminerà a marzo. Tuttavia è già iniziato il dibattito su quanto sostegno lasciare in vigore una volta terminato il PEPP.