Uno sguardo agli emergenti dell’America Latina, tra Covid e debolezza economica

Pubblicato da Alba Di Rosa. .

Cambio Mercati emergenti America Latina Peso messicano Real brasiliano Incertezza Rischio cambio Petrolio Banche centrali Tassi di cambio

Accedi con il tuo account per utilizzare le funzioni stampa migliorata (pretty print) e includi articolo (embed).

Non sei ancora registrato?

registrati!

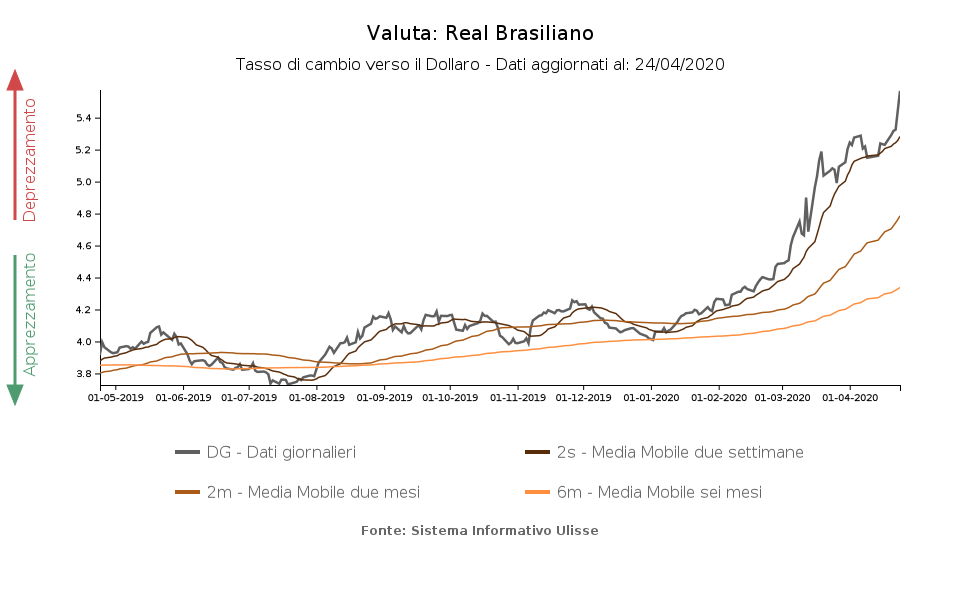

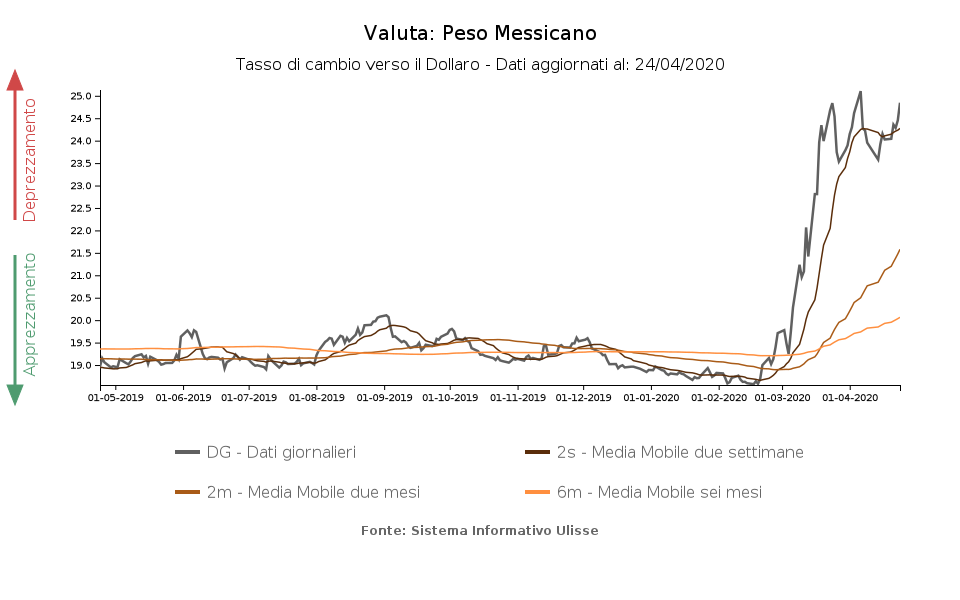

Come abbiamo avuto modo di osservare negli ultimi mesi, la crisi sanitaria ha messo sotto forte pressione le valute dei paesi emergenti (EM), soprattutto a causa della fuga di capitali dagli stessi verso asset con un minor grado di rischio. Tra le valute del cluster EM che hanno registrato i maggiori crolli, troviamo il real brasiliano e il peso messicano: dall’inizio dell’anno ad oggi, il primo ha perso quasi il 39% del suo valore rispetto al dollaro, classificandosi come peggiore performer tra le valute EM fluttuanti, mentre l’indebolimento del peso messicano rispetto al biglietto verde ha superato il 31%.

I fattori che premeno sulle valute emergenti sono in buona parte comuni:

- Incertezza in merito alla diffusione del Covid e alle sue conseguenze economiche

- Fuga di capitali, alimentata dall’avversione al rischio. Secondo dati dell’Institute of International Finance, nel mese di marzo i portfolio outflows dagli emergenti hanno toccato la cifra record di 83.3 miliardi di dollari, superando di gran lunga il livello toccato durante la crisi finanziaria globale.

- Crollo dei prezzi del petrolio, a causa della ridotta domanda. Tra i paesi emergenti, diversi risultano esportatori di petrolio (tra questi il Messico e il Brasile); un calo del prezzo danneggia quindi le loro valute. Dall’inizio del 2020 ad oggi, il prezzo del petrolio è caduto considerevolmente; questa settimana il future del WTI con consegna a maggio è addirittura arrivato a prezzare un valore negativo (-37.63$/barile), dati i problemi di stoccaggio che cominciano ad incorrere negli USA.

Real brasiliano: economia e politica

Andando a guardare più da vicino le dinamiche valutarie dei due maggiori paesi latino-americani, si nota come la situazione del real brasiliano sia abbastanza drammatica: nella giornata di oggi la valuta ha toccato i livelli di 5.57 real per dollaro, che rappresentano un massimo storico.

Tra le ragioni che giustificano tale andamento, oltre ai fattori sopra citati è necessario aggiungere che l’economia brasiliana, già prima dello scoppio della pandemia, non versava in una situazione rosea; al contrario, il Brasile stavo ancora timidamente uscendo dalla crisi del 2015-16 e da lunghi anni di bassa crescita. La crisi Covid e il sell-off che ne è derivato hanno quindi avuto conseguenze particolarmente forti, come registrato dalla valuta.

Se le finanze pubbliche brasiliane erano da poco state alleggerite dalla nuova riforma del sistema pensionistico, con lo scoppio dell’emergenza sanitaria esse sono tornate nuovamente sotto pressione, a fornte della necessità di stimolare l’economia (senza compromettere troppo il deficit di bilancio, impresa che risulta ardua). Il Fondo Monetario Internazionale prevede un deficit del 9.3% per l’anno in corso, con un PIL in severa contrazione (-5.3%). Lo scenario economico è quindi in rapido deterioramento.

A ciò si aggiunge la tensione a livello politico: il presidente Jair Bolsonaro sta mostrando un approccio poco ortodosso nella lotta al Covid, atteggiamento che sta causando scontri interni col suo stesso governo. La scorsa settimana il ministro della salute è stato licenziato, data una evidente divergenza di posizioni in merito alla gravità del virus e alla relativa necessità di misure restrittive.

L’incertezza risulta quindi elevata, e il governo si trova in difficoltà nell’adottare un’azione coordinata per fronteggiare l’epidemia, elemento che sta cominciando a corrodere la base popolare di supporto del presidente.

Il più recente episodio di tensioni politiche risale proprio alla giornata odierna, con le dimissioni del ministro della giustizia Sergio Moro, a causa di dissidi con il presidente. Moro rappresenta un pezzo importante del governo di Bolsonaro, per la valenza simbolica di distacco dal passato di corruzione del paese; la sua dipartita potrebbe quindi indebolirlo.

3 downgrade per il Messico

Anche il peso messicano si colloca stabilmente, ormai da un mese, su valori di massimo rispetto al dollaro. Si nota quindi una maggiore stabilità rispetto al real, che continua ad indebolirsi, ma al tempo stesso una performance peggiore rispetto a valute asiatiche come il baht thailandese e la rupia indonesiana che, nel mese di aprile, hanno dato segnali di ripresa.

Così come la situazione economica brasiliana, anche quella messicana versa in uno stato precario. Si conferma la presenza dei comuni fattori di difficoltà precedentemente elencati, ai quali si aggiungono i downgrade ricevuti dal Messico da tre diverse agenzie di rating nell’ultimo mese. A fine marzo Standard & Poor’s ha abbassato il rating sovrano del Messico a BBB da BBB+, in relazione agli shock del Covid e della caduta dei prezzi del petrolio, che peggiorano una situazione economica di già modesta crescita. A metà aprile è arrivato il downgrade di Fitch (da BBB a BBB-); pochi giorni dopo anche Moody’s ha declassato il Messico, da A3 a Baa1.

Anche dalla banca centrale giungono segnali di una situazione economica in rapido peggioramento, tanto che, contrariamente alla sua linea abituale, da fine marzo è intervenuta due volte per tagliare i tassi di interesse, per una riduzione complessiva di 100 punti base. Il tasso reale messicano rimane comunque alto rispetto alla media dei suoi peers, e la banca centrale non ha chiuso le porte alla possibilità di ulteriori tagli.

I downgrade hanno suscitato la preoccupazione dei policy makers anche per la possibilità che minino la stabilità del sistema finanziario; oltre al taglio dei tassi, si sono adottate quindi misure a suo sostegno.

Ciò che risulta evidente dall’analisi dei due casi è che l’effetto Covid, a sé stante, mina alla stabilità valutaria e macroeconomica di un paese, ma è la presenza di problemi preesistenti e storiche debolezze nell’economia del paese che creano le condizioni per la tempesta perfetta, amplificando il rischio di fronte ad uno shock.