L’epidemia avanza in Brasile: quali prospettive per il real?

Pubblicato da Alba Di Rosa. .

Cambio Mercati emergenti America Latina Real brasiliano Incertezza Rischio cambio Banche centrali Tassi di cambio

Accedi con il tuo account per utilizzare le funzioni stampa migliorata (pretty print) e includi articolo (embed).

Non sei ancora registrato?

registrati!

La scorsa settimana avevamo accennato alla possibilità di un miglioramento del sentiment degli investitori sui mercati finanziari internazionali, affrontando il caso del recupero del rublo russo. Ulteriori segnali dal resto del mondo lasciando presumere che questa tendenza stia proseguendo: infatti se da un lato vediamo la valuta rifugio per eccellenza, il dollaro, recedere (-1.3% in termini effettivi nell’ultima settimana), dall’altro alcune valute emergenti sembrano aver timidamente imboccato la via della ripresa.

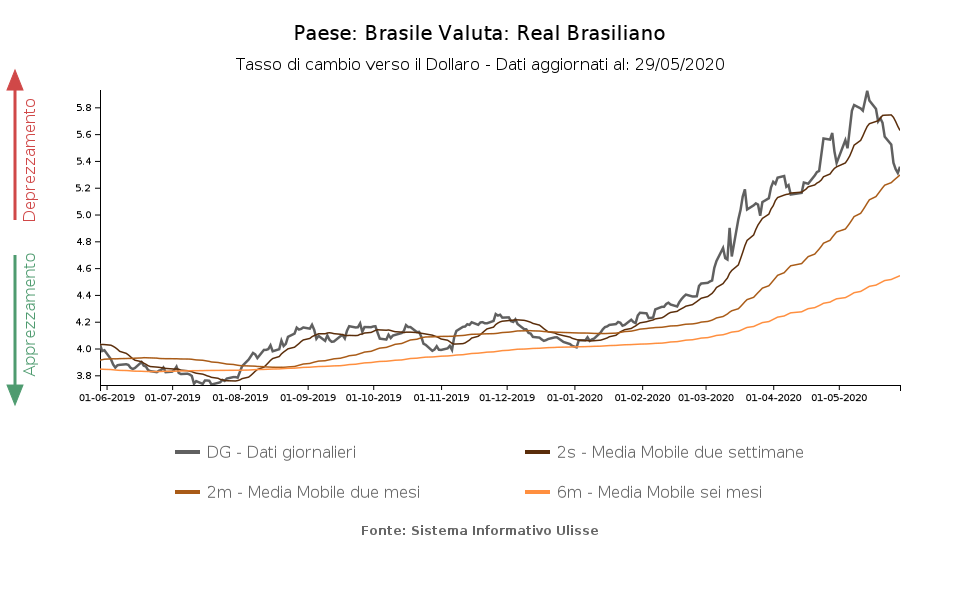

In particolare salta all’occhio il caso del real brasiliano, che dall’inizio del 2020 ad oggi ha mostrato il maggiore indebolimento rispetto al dollaro tra le valute emergenti fluttuanti. Dopo una fase di indebolimento sostanzialmente continua dall’inizio dell’anno, dalla metà di maggio è invece cominciata un’inversione di tendenza, come si nota dal grafico di seguito. Nelle ultime due settimane il real ha recuperato il 10% del suo valore rispetto al dollaro: il cambio è tornato su quota 5.3 per dollaro, dopo aver superato i 5.9 real per dollaro. Procediamo quindi ad analizzare gli elementi alla base dei suoi ultimi sviluppi.

Epidemia, politica e economia

Come avevamo raccontato in questo articolo, la dinamica del real negli ultimi mesi è stata penalizzata da fattori comuni ad altre valute emergenti, come l’incertezza relativa all’epidemia di Covid-19, la fuga di capitali e la caduta nei prezzi del petrolio. A ciò si è aggiunta la precarietà che caratterizzava la situazione economica brasiliana ancor prima dello scoppio dell’epidemia, economia messa poi inevitabilmente a dura prova dalla diffusione del virus su larga scala.

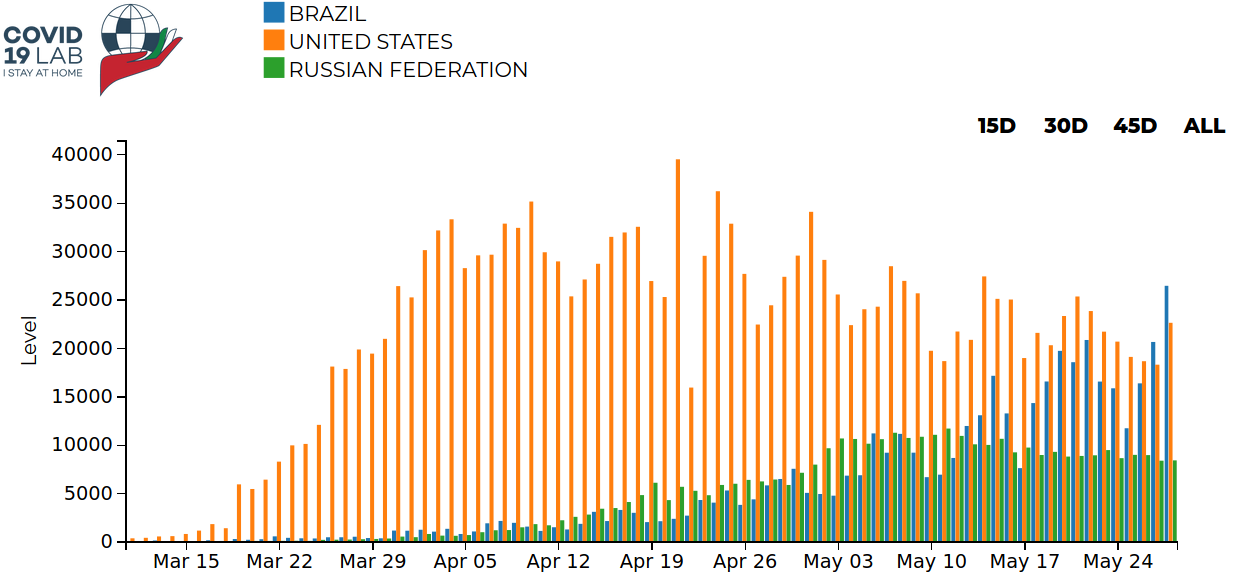

Nell’ultimo mese, infatti, l’epidemia ha manifestato una chiara accelerazione nel maggiore paese sudamericano, portandolo ad oggi a classificarsi al secondo posto al mondo per numero di casi registrati (più di 430 mila contagi totali); segue a breve distanza la Russia, mentre si collocano ancora saldamente al primo posto gli Stati Uniti, con 1.7 milioni di casi confermati. Se però negli USA la crescita dei contagi sembra stia lentamente rallentando, non si può dire lo stesso per il Brasile, che solo nella giornata di ieri ha registrato più di 26 mila nuovi contagi. Secondo dichiarazioni del direttore regionale dell’OMS Carissa Etienne, è ormai l’America Latina il nuovo epicentro dell’epidemia.

La situazione sul fronte Covid sembra quindi in peggioramento, costituendo ancora un evidente fattore di pressione per la valuta brasiliana.

Diffusione epidemia Covid19: Casi giornalieri confermati

Passando al fronte politico, continuano le tensioni per l’approccio del presidente Bolsonaro nella gestione dell’epidemia. Dopo le dimissioni, ad aprile, del ministro della giustizia Sergio Moro e il licenziamento del ministro della salute Luiz Henrique Mandetta, favorevole alle misure di quarantena, questo mese anche il nuovo ministro della salute Nelson Teich si è dimesso, minacciando la stabilità di un governo già fragile.

La volontà del presidente di evitare uno lockdown come nella maggior parte degli altri paesi del mondo, e anzi l’esortazione a tornare a lavoro violando le misure di lockdown locali, sta causando preoccupazione all’estero e soprattutto tra gli stessi brasiliani, tanto che il tasso di gradimento del presidente sta scendendo e si comincia a discutere di impeachment.

Data la situazione sanitaria e politica molto delicata, il rischio legato al Brasile continua quindi ad essere elevato, fattore che con buona probabilità terrà lontani gli investitori nei mesi a venire. A ciò si aggiungono previsioni drammatiche sul fronte economico-sociale, in un paese dove una larga fascia della popolazione è impiegata nell’economia informale, e dove si fa sempre più concreto il rischio povertà.

In questo contesto, la ripresa osservata per la valuta sembra quindi apparentemente fuori luogo, tanto che non tutti sono concordi nell’affermare che possa essere l’inizio di una effettiva inversione di rotta. Ciò che è possibile inferire dai dati attualmente a disposizione, è che due fattori possono aver giocato un ruolo di spicco in questo (momentaneo?) dietrofront:

- Il generale miglioramento del sentiment degli investitori, non strettamente legato al Brasile ma piuttosto all’avvio di una ripartenza per molte economie del mondo, e il conseguente indebolimento del dollaro come asset rifugio. Essendo il tasso di cambio per sua natura bilaterale, un indebolimento del dollaro sostiene indirettamente l’altra valuta coinvolta nel rapporto.

- Il recente annuncio da parte del Banco Central do Brasil che il ciclo di politica monetaria espansiva, iniziato nell’estate del 2019, potrebbe essere giunto quasi al termine. Dopo l’ultimo taglio di maggio, che ha portato il Selic rate al 3%, la banca prevede infatti di portare avanti un altro taglio dello stesso ammontare (0.75%) nel prossimo meeting, per poi concludere il ciclo.

Tali rassicurazioni sul fronte della politica monetaria potrebbero costituire un elemento di supporto per la valuta nei prossimi mesi, ma il rischio di deprezzamento ad essa associato rimarrà comunque elevato fino a che il rischio sanitario e politico resteranno prepotentemente sulla scena.