Le performance del commercio mondiale per industrie nel 1° trimestre 2022

Generalizzato rallentamento del ritmo di crescita, che comunque si mantiene generalmente positivo

Pubblicato da Marcello Antonioni. .

Rallentamento Congiuntura Domanda mondiale Settori Incertezza Congiuntura Internazionale

Accedi con il tuo account per utilizzare le funzioni stampa migliorata (pretty print) e includi articolo (embed).

Non sei ancora registrato?

registrati!

Nel primo trimestre del 2022 il commercio mondiale ha confermato i segnali di rallentamento già evidenziati sul finire del 2021. In particolare, nei primi tre mesi dell'anno, gli scambi mondiali di merci, pur confermando una dinamica tendenziale in crescita nella misura a prezzi costanti, hanno segnato un'ulteriore decelerazione del ritmo di sviluppo, scendendo dal +9.9 per cento tendenziale del 4° trimestre del 2021 al +4.9% tendenziale del trimestre più recente.

Il rallentamento rispetto al ritmo medio del 2021 appare generalizzato a (quasi) tutte le industrie del manifatturiero

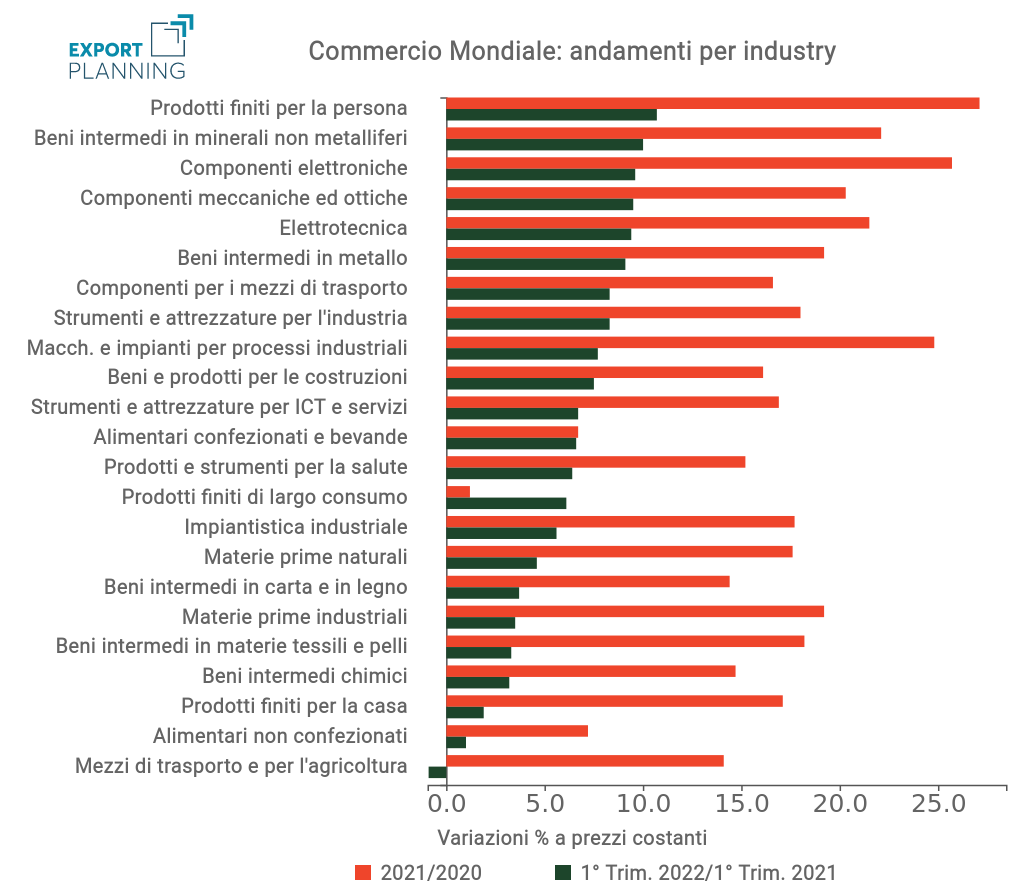

Se si considera la performance media del 2021 (quando gli scambi mondiali erano cresciuti del 19 per cento a prezzi costanti), il rallentamento risulta particolarmente significativo. Inoltre, esso appare alquanto generalizzato a livello di industrie.

Fonte: ExportPlanning-Datamart Congiuntura Mondiale

Sei interessato a ricevere una selezione delle più rilevanti news della settimana sul commercio estero? Iscriviti gratis a World Business Newsletter!

A fronte di un rallentamento medio di oltre 14 punti percentuali (calcolato come differenza tra il ritmo di crescita medio del 2021 e quello del primo trimestre 2022), particolarmente significativa risulta la decelerazione che ha interessato le industrie di Macchinari e impianti per i processi industriali (con un differenziale negativo di oltre 17 punti percentuali), Prodotti finiti per la persona, che, seppure mostrano nei primi tre mesi del 2022 la performance di crescita più favorevole (+10.7% a prezzi costanti), scontano un differenziale negativo di oltre 16 punti percentuali rispetto alla media 2021, Componenti elettroniche (che perdono 16 punti percentuali nei ritmi di sviluppo più recenti rispetto alla media 2021) e Prodotti finiti per la casa, che - con un differenziale negativo di oltre 15 punti percentuali - perdono posizioni nella graduatoria delle industrie più in crescita. Non da ultimo, va evidenziato il caso dei Mezzi di trasporto e per l'agricoltura, che - con un andamento tendenziale divenuto leggermente negativo nel primo trimestre dell'anno - scendono all'ultimo posto per performance tendenziale del primo trimestre dell'anno e rallentano di circa 15 punti percentuali rispetto alla media del 2021.

Di contro, si segnalano alcune industrie che non ravvisano rallentamenti significativi, ma anzi in alcuni casi accelerano. È il caso, ad esempio, dei Prodotti finiti di largo consumo, che - dopo un 2021 che aveva registrato una debole crescita del commercio mondiale a prezzi costanti - nel primo trimestre dell'anno incrementa di 5 punti il proprio ritmo di crescita (salendo al +6.1% tendenziale a prezzi costanti). Da segnalare, inoltre, il caso dell'industria Alimentari confezionati e bevande, che nel primo trimestre dell'anno (+6.6%) ha sostanzialmente conservato gli stessi ritmi tendenziali del commercio mondiale che avevano caratterizzato il 2021.

Casistiche intermedie, con effettivi rallentamenti del commercio mondiale rispetto alla media del 2021 ma in misura non particolarmente pronunciata (entro i 10 punti percentuali), riguardano Componenti per i mezzi di trasporto (con un ritmo di crescita nel primo trimestre dell'anno dimezzatosi rispetto a quello medio 2021), Prodotti e strumenti per la salute (sceso dal +15.2 per cento del 2021 al +6.4 per cento del primo trimestre 2022) e Strumenti e attrezzature per l'industria (con un ritmo di crescita sceso dal 18 per cento del 2021 all'8.3 per cento del trimestre più recente).

Conclusioni

Seppure in ulteriore rallentamento rispetto ai trimestri precedenti, i primi tre mesi del 2022 hanno evidenziato un commercio mondiale ancora in crescita tendenziale nella misura a prezzi costanti. Il segno "più" negli andamenti tendenziali del primo trimestre dell'anno accomuna tutte le industry analizzate (con la sola - anche se limitata - eccezione - dei mezzi di trasporto e per l'agricoltura), a testimonianza che il quadro del commercio mondiale non ha sinora mostrato dinamiche recessive. Tuttavia è indubbia la decelerazione del ritmo di sviluppo se paragonato a quello di un anno - peraltro particolare perché contrassegnato da un "rimbalzo" tecnico nel secondo trimestre dell'anno (di recupero rispetto al Great Lockdown del 2° trimestre 2020) - come lo scorso. Inoltre, va naturalmente sottolineato che si tratta di un periodo ancora non impattato significativamente, da un lato, dall'inizio del conflitto russo-ucraino e, dall'altro, dagli estesi lockdown imposti dalle autorità cinesi a Shanghai per contrastare la recrudescenza della pandemia.

Sarà quindi importante osservare l'evoluzione del commercio mondiale in questo secondo trimestre dell'anno per capire se il canale estero potrà continuare ad offrire, nonostante gli elementi di incertezza subentrati nel periodo più recente, un contributo positivo allo sviluppo delle economie mondiali.

Nel frattempo, per le imprese esportatrici risulterà particolarmente strategico riuscire a misurare gli andamenti dei diversi mercati sui quali operano e a valutare i propri risultati rispetto a quelli dei diversi concorrenti presenti su tali mercati1, in modo da poter tempestivamente intervenire, laddove opportuno, sulle proprie strategie di marketing internazionale.

1) A tal fine, si veda il tool Market Barometer di ExportPlanning, che consente, per un dato prodotto/settore/industria e per un dato mercato, di monitorare l'evoluzione delle vendite trimestrali dei diversi (paesi) concorrenti presenti sul mercato.