Pericolo emergenti e apprezzamento dell'euro

Critiche le situazioni di Argentina e Turchia; segnali positivi dalla moneta unica.

Pubblicato da Alba Di Rosa. .

Cambio Dollaro America Latina Euro Lira turca Tassi di cambio

Accedi con il tuo account per utilizzare le funzioni stampa migliorata (pretty print) e includi articolo (embed).

Non sei ancora registrato?

registrati!

Nell’ultima settimana gli occhi sono stati più che mai puntati sulle valute dei paesi emergenti.

Questi ultimi sono ormai da mesi attraversati da una fase di difficoltà, come testimoniato dall’indice di

borsa MSCI Emerging Markets: dopo aver raggiunto un punto di massimo ad inizio 2018, il MSCI ha

cominciato da gennaio a scivolare drammaticamente.

Argentina e Turchia in bilico

Nel basket degli emergenti il caso più drammatico è quello del Peso argentino, che negli ultimi mesi abbiamo seguito nei suoi sviluppi1. Le novità dell’ultima settimana vertono su due fronti:

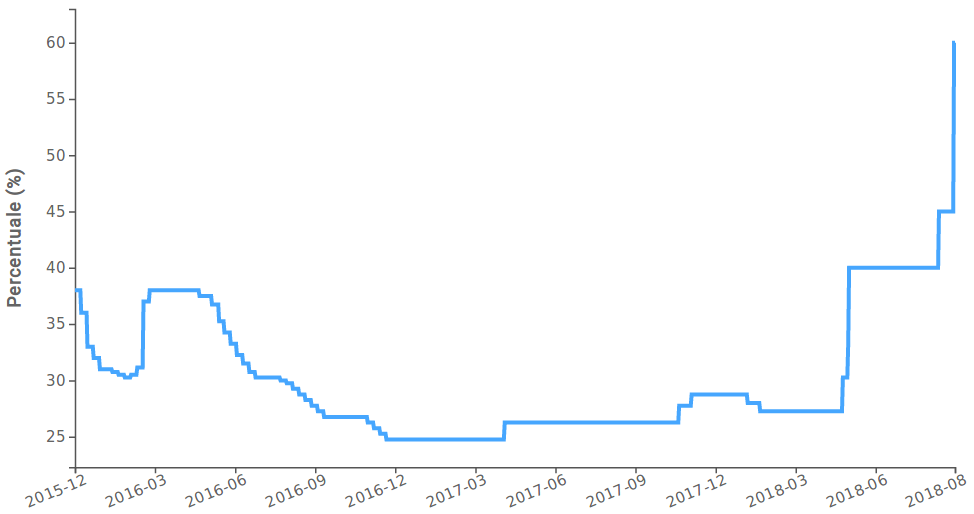

- Il 29 agosto il presidente Macri ha chiesto al FMI di anticipare l’esborso del prestito di 50 miliardi di dollari che è stato concesso al suo paese.

- Nella speranza di frenare il crollo del Peso e l’inflazione galoppante, il 30 agosto la banca centrale ha provveduto ad un nuovo rialzo dei tassi, che hanno toccato la cifra record del 60%.

Come si può notare nel grafico che segue, l’ultima stretta del Banco Central de la República Argentina è soltanto la punta dell’iceberg nell’esorbitante escalation del tasso d’interesse di riferimento, ormai in atto da mesi.

Tasso d’interesse argentino di riferimento (2015-2018)

Fonte: Elaborazioni StudiaBo su dati Banco Central de la República Argentina.

|

|---|

Non perde il suo ruolo da protagonista la Lira turca, che ha

chiuso la settimana sui valori di 6.56 Lire per dollaro: si riavvicina dunque pericolosamente alla

soglia delle 7 Lire, come successo a metà agosto.

Le ultime novità dal fronte turco riguardano le potenziali dimissioni del vicegovernatore della banca

centrale del paese, notizia che contribuisce ad alimentare il clima di incertezza. In questo contesto, il

rischio maggiore è che si verifichi il fenomeno del “sudden stop”, ovvero che i flussi

internazionali di capitale diretti verso la Turchia diminuiscano, lasciando il paese con il suo

imponente deficit

delle partite correnti da finanziare. Si tratta di un pericolo reale, poiché il solo debito estero

con scadenza a breve ammonta, nel II trimestre 2018, a più di 119 miliardi di dollari (13% del PIL).

L’apparente forza della moneta unica

In questo contesto, l’altra faccia della medaglia è l’andamento delle cosiddette “valute forti”,

tra le quali questa settimana si sono distinte il Franco svizzero

e l’euro.

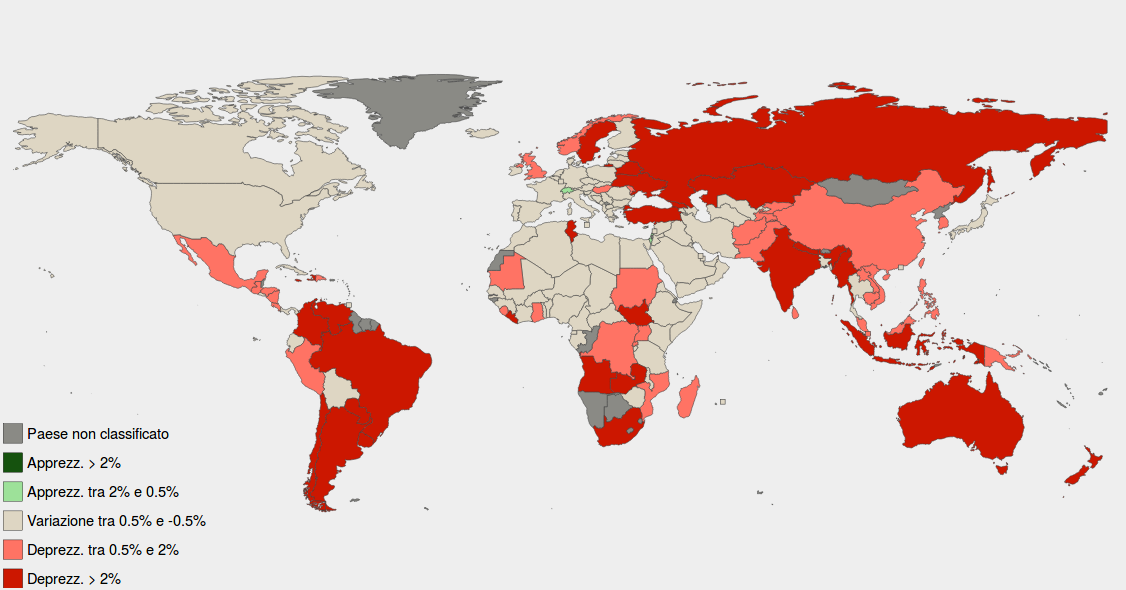

La momentanea forza della moneta unica può essere meglio compresa se osservata in chiave grafica:

la mappa di seguito riportata indica come, allo stato attuale, nessuna valuta si stia apprezzando nei confronti

dell’euro. Unica eccezione appunto il Franco svizzero, valuta rifugio per eccellenza nelle fasi di

turbolenza dei mercati.

|

|---|

La moneta unica ha assistito ad un aumento prossimo al 3% del suo valore effettivo da inizio agosto, guadagnando terreno anche sul dollaro. Nello stesso periodo il biglietto verde può essere stato negativamente influenzato dalle vicende che hanno coinvolto l’amministrazione Trump, e che hanno riportato alla luce la tematica dell’impeachment.

Bene la crescita UE, ma va meglio negli USA

Un fattore che tra gli altri può aver favorito il rafforzamento dell’euro sono le notizie positive

sull’economia tedesca, giunte nel mese di agosto con il miglioramento dell’Ifo Business Climate

Index.

Le news sull’economia tedesca si scontrano però con un entusiasmo più moderato a livello UE: i dati

più recenti indicano una crescita del PIL dell’Eurozona dello 0.4% nel II trimestre 2018 rispetto

al periodo precedente; dall’altro lato dell’oceano, invece, lo U.S. Bureau of Economic Analysis

segnala una corrispondente variazione pari circa all’1% per gli USA (+4.2% su base annua).

Buona parte degli analisti valuta quindi questo apprezzamento come passeggero, in mancanza di solidi elementi a livello di fondamentali macroeconomici che possano favorire la forza dell’euro rispetto al dollaro nel lungo periodo.

Note:

1. Per un riassunto delle vicende che hanno investito l'Argentina si rimanda a

"Il collasso del Peso argentino"

e "È il momento delle monete rifugio".

Potrebbero interessarti anche:

Inizio 2024: lo stato di salute dell’economia mondiale in tempi di conflitto

Pubblicato da Alba Di Rosa. .

Cambio Analisi Macro Europa Importexport Mercati emergenti Bilancia commerciale Rublo russo Incertezza FMI Congiuntura InternazionaleUno sguardo alla Russia, quasi due anni dopo [ leggi tutto ]

Anche nel III trimestre 2022 è continuata la fase di incertezza del commercio internazionale

Pubblicato da Simone Zambelli. .

Cambio Congiuntura Domanda mondiale IncertezzaI dati di commercio evidenziano i primi segnali di rallentamento nel 2022-Q3, soprattutto se confrontati con il trimestre precedente [ leggi tutto ]

Le prospettive del mercato americano: l’import USA tra incertezza e apprezzamento del dollaro

Pubblicato da Giulio Corazza. .

Rallentamento Cambio Congiuntura Congiuntura InternazionaleLe importazioni statunitensi hanno registrato una crescita spiccata nel corso degli ultimi trimestri, tuttavia emergono i primi segnali di rallentamento [ leggi tutto ]