Le forze che muovono lo Yuan cinese

Il ruolo di export, investimenti e politica monetaria

Pubblicato da Alba Di Rosa. .

Cambio Rischio cambio Yuan cinese Tassi di cambio

Accedi con il tuo account per utilizzare le funzioni stampa migliorata (pretty print) e includi articolo (embed).

Non sei ancora registrato?

registrati!

La crescente attenzione delle istituzioni e dell’economia italiana verso il dragone asiatico ci porta ad analizzare, questa settimana,

il livello di rischio di deprezzamento associato alla Yuan (Renminbi) cinese, utilizzando lo schema delle forze che muovono il tasso di cambio di una valuta illustrato per il

caso della Rupia indiana.

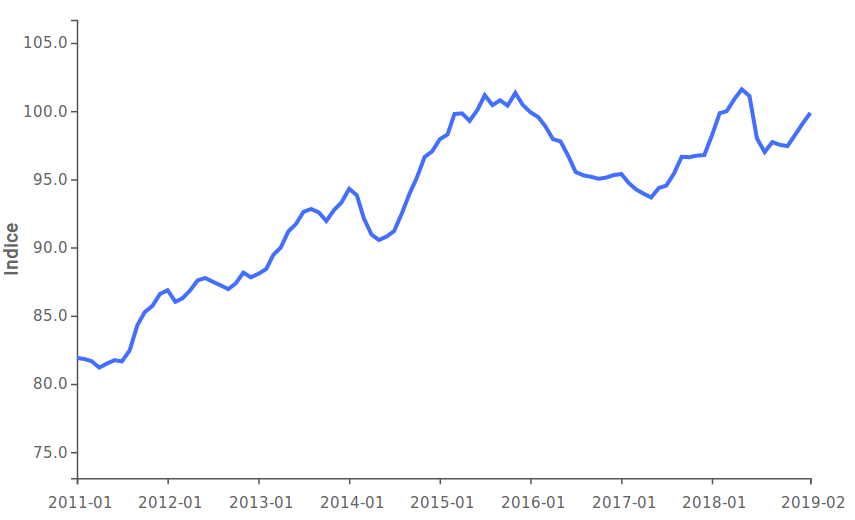

Come si nota dal grafico riportato di seguito, che mostra il tasso di cambio effettivo dello Yuan dal gennaio 2008 al febbraio 2019, la valuta ha seguito un generale

cammino di apprezzamento nel decennio considerato, salvo sporadici periodi di flessione.

Tasso di cambio effettivo Yuan cinese

(2011-2019)

Fonte: exportplanning.com

Le fasi di indebolimento si collocano in corrispondenza di 3 “crisi congiunturali”: quella del 2014, quella del 2016 e quella del 2018. In un paese ad elevati ritmi di crescita come la Cina, per “crisi congiunturale” si intende un rallentamento dei ritmi di crescita dell’economia al di sotto del 6%; simili valori risultano infatti significativamente inferiori rispetto a quelli medi registrati negli ultimi anni.

Export, investimenti e riserve

L’animazione che segue permette di analizzare le diverse fasi attraversate dalla valuta nell’ultimo decennio, ed individuare il peso hanno avuto, in ognuna di esse, i macro-fattori che influenzano il cambio.

Riassumendo le dinamiche osservate nell’animazione, nelle fasi di rafforzamento del cambio (tra la metà del 2011 e l’inizio del 2014, nella prima metà del 2015 e nella seconda metà del

2017), i fattori trainanti risultano le esportazioni e gli investimenti diretti esteri in entrata nel paese.

Invece, nelle fasi di indebolimento (durante le “crisi congiunturali”), lo Yuan risulta penalizzato dalle minori esportazioni nette e dal deflusso di investimenti di portafoglio,

che è riconducibile o ad un aumento degli investimenti cinesi all’estero oppure ad una riduzione degli investimenti stranieri in Cina. In entrambi i casi si tratta di segnali di

un allontanamento degli investitori dal mercato cinese, data la fase di crisi attraversata dall’economia.

In questo contesto, l’azione della banca centrale sembra aver seguito una linea di contrasto all’apprezzamento eccessivo della valuta fino alla crisi congiunturale del 2014, per poi passare ad un’azione di sostegno della valuta stessa a cavallo tra le due crisi congiunturali. Infine, dal 2017 i movimenti delle riserve valutarie cinesi sembrano puntare ad una maggiore neutralità della politica monetaria, quantomeno tramite lo strumento della compravendita di riserve.

Il prossimo futuro

Dato l’enorme potenziale produttivo e di esportazione dell’economia cinese, nonché la sua significativa crescita che inevitabilmente attrae investimenti, si deduce come la valuta possa mantenere una tendenza all’apprezzamento nel prossimo futuro. Ciononostante, due variabili chiave potrebbero apportare degli sconvolgimenti in questo processo: da un lato i crescenti consumi della popolazione cinese, che andranno progressivamente a ridurre l’avanzo delle partite correnti del paese, dall’altro le scelte di liberalizzazione dei mercati finanziari che renderanno più incerti i flussi di capitale.