L’eredità di Draghi: riparte il QE

Azioni di politica monetaria espansiva anche dalla FED

Pubblicato da Alba Di Rosa. .

Rallentamento Cambio Dollaro Euro Incertezza Rischio cambio Politica economica Guerra commerciale Banche centrali Tassi di cambio

Accedi con il tuo account per utilizzare le funzioni stampa migliorata (pretty print) e includi articolo (embed).

Non sei ancora registrato?

registrati!

Le principali notizie nella cronaca economica degli ultimi giorni vertono attorno a temi di politica monetaria. Il 12 settembre la Banca Centrale Europea ha annunciato la ripresa dell’Asset Purchase Programme, con acquisti di attività per un ammontare pari a 20 miliardi di euro al mese a partire dal 1 novembre. L’obiettivo è quello di stimolare l’economia dell’Eurozona, affetta da una protratta debolezza, una persistente presenza di rischi al ribasso nonché un’inflazione costantemente al di sotto dell’obiettivo del 2%.

Nel II trimestre del 2019 il PIL dell’area euro è cresciuto dello 0.2% rispetto al corrispondente periodo dell’anno precedente, in peggioramento rispetto al +0.4% registrato nel I trimestre. Secondo le analisi dell’istituto centrale europeo, tale debolezza riflette principalmente quella del commercio internazionale, penalizzato dal sentiment di incertezza globale che sta pesando in primo luogo sul settore manifatturiero.

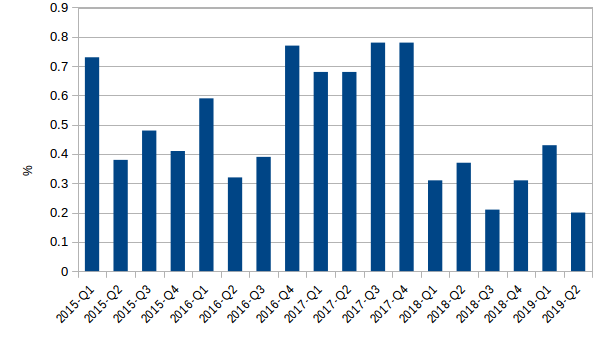

Come si può notare dal grafico, la crescita registrata nell’ultimo trimestre è ai minimi degli ultimi anni.

Tasso di variazione tendenziale PIL Eurozona

(2015Q1-2019Q2)

Fonte: Elaborazioni StudiaBo su dati Banca Centrale Europea.

È stato inoltre ridotto il tasso di interesse sui depositi presso la banca centrale di 10 punti base, al -0.50%, mentre i tassi di interesse sulle operazioni di rifinanziamento principali e sulle operazioni di rifinanziamento marginale rimarranno invariati sui livelli attuali (rispettivamente 0.00% e 0.25%).

La ripresa del QE era in realtà una mossa ampiamente attesa dai mercati, in quanto già preannunciata negli ultimi mesi dalla banca centrale.

Elemento che ha colpito gli osservatori internazionali è che non sia stata data una “data di scadenza” all’alleggerimento quantitativo: la BCE prevede di infatti di portarlo avanti “finché necessario a rafforzare l’impatto di accomodamento dei suoi tassi di riferimento”.

L’immediata reazione dell’euro è stata quella di un lieve apprezzamento, anche se l’effetto nel lungo termine dell’alleggerimento quantitativo dovrebbe in realtà essere opposto: una politica monetaria fortemente espansiva tende infatti ad indebolire la valuta, sostenendo l’export e supportando quindi l’economia attraverso il canale commerciale, oltre che puramente finanziario.

Data la sensibilità dell’amministrazione americana al tema della currency manipulation, la reazione del presidente Trump alla decisione di politica monetaria UE non è stata positiva, accusando la BCE di perseguire in realtà una politica di indebolimento del cambio.

European Central Bank, acting quickly, Cuts Rates 10 Basis Points. They are trying, and succeeding, in depreciating the Euro against the VERY strong Dollar, hurting U.S. exports.... And the Fed sits, and sits, and sits. They get paid to borrow money, while we are paying interest!

— Donald J. Trump (@realDonaldTrump) September 12, 2019

Una politica monetaria così accomodante potrebbe quindi peggiorare lo stato delle relazioni UE-USA, soprattutto nel contesto di una tensione continua causa minacce tariffarie.

La risposta della FED

Pochi giorni dopo, alla decisione della BCE ha fatto eco quella della Federal Reserve americana, che a sua volta ha proceduto a tagliare il target range per il federal funds rate di 25 punti base, portandolo a 1.75%-2%. Per la FED si tratta del secondo taglio dei tassi dal 2008, dopo quello dello scorso agosto.

Se sicuramente il clima di politica monetaria espansiva inaugurato dalla BCE avrà contribuito a questa decisione, i principali elementi tecnici citati dalla FED alla base della sua decisione sono stati:

- l’indebolimento delle esportazioni e degli investimenti delle imprese;

- un’inflazione inferiore al 2%;

- l’impatto degli “sviluppi globali” (in primo luogo la guerra commerciale) sull’outlook dell’economia interna.

Ciò che accomuna le decisioni di FED e BCE è quindi la sicura influenza di elementi esterni, che causano incertezza a livello mondiale. Diverge invece l’approccio alla politica monetaria futura: mentre la BCE manifesta una forward guidance, la FED dichiara che valuterà le sue prossime decisioni di politica monetaria sulla base degli sviluppi economici che emergeranno dai dati.

L’azione della FED non ha comunque incontrato i favori del presidente Trump, che ha giudicato i tagli non sufficientemente aggressivi.