Le banche centrali scendono in campo per combattere l’emergenza

Continuano le tensioni da Coronavirus sui mercati forex; principali vittime le valute dei paesi emergenti.

Pubblicato da Alba Di Rosa. .

Cambio Mercati emergenti Peso messicano Stati Uniti Rublo russo Real brasiliano Incertezza Rischio cambio Banche centrali Eurozona Tassi di cambio

Accedi con il tuo account per utilizzare le funzioni stampa migliorata (pretty print) e includi articolo (embed).

Non sei ancora registrato?

registrati!

La settimana appena trascorsa è stata caratterizzata da due principali trend sui mercati valutari: il persistere della tensione sulle valute dei paesi emergenti (come raccontato la scorsa settimana in questo articolo), e la reazione delle banche centrali all’emergenza Coronavirus, a supporto delle rispettive economie.

Emergenti in bilico

Per quanto riguarda la performance degli asset dei paesi emergenti, si nota questa settimana lieve rimbalzo del MSCI Emerging Markets Index (+3.2%), rispetto al punto toccato la settimana scorsa (minimi degli ultimi 3 mesi). Per quanto riguarda le dinamiche dei cambi, invece, si osserva una generale prosecuzione del trend di deprezzamento segnalato la scorsa settimana per le principali valute del cluster, come si nota nel grafico di seguito.

Tasso di cambio effettivo valute paesi emergenti

Come si può notare, l’effetto Coronavirus continua a farsi sentire con decisione sui mercati. Da mero shock finanziario, che spinge ad una fuga in massa dal rischio, le paure degli investitori si stanno di ora in ora facendo più radicate: si temono seri danni alla crescita economica mondiale, a causa di riduzioni dal lato della domanda, soprattutto per il comparto dei servizi.

In questo contesto le valute dei paesi emergenti risultano, secondo gli analisti, le più esposte, a fronte di economie meno solide e più vulnerabili agli shock esterni.

L’azione delle banche centrali

Proprio le preoccupazioni per il grave impatto dell’epidemia sulla crescita economica hanno spinto le banche centrali di diversi paesi occidentali ad agire in un’ottica espansiva questa settimana, ed a breve anche quelle dei paesi emergenti potrebbero seguire la loro scia.

La Federal Reserve americana ha fatto da apripista: con una riunione a sorpresa il 3 marzo, il Federal Open Market Committee ha tagliato il target range per il federal funds rate dello 0.5%, portandolo all’1/1.25%, per affrontare i rischi posti dal Coronavirus all’attività economica americana. La FED ha inoltre lasciato intendere che è pronta ad altri tagli, qualora ritenuti necessari:

“The Committee is closely monitoring developments and their implications for the economic outlook and will use its tools and act as appropriate to support the economy.”

Il giorno successivo, alla chiusura, i principali indici di Wall Street hanno mostrato un lieve rialzo; il rimbalzo è stato però inferiore alle attese. L’opinione generale è infatti che le riduzioni dei tassi non limiteranno il danno alla domanda aggregata; si spera, in compenso, che riescano a fornire un minimo sostegno al sistema finanziario e supportare il sentiment degli investitori.

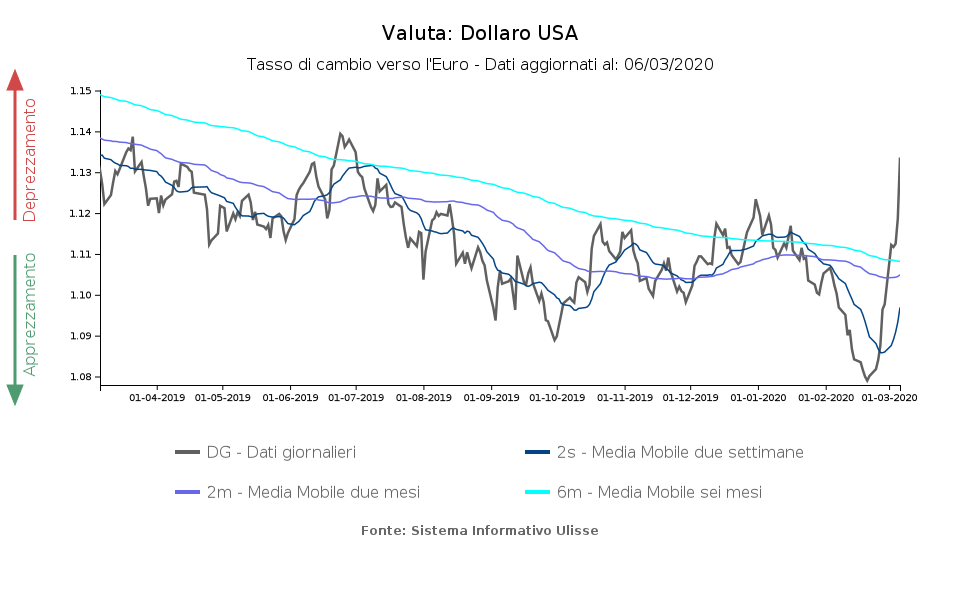

L’effetto della riduzione dei tassi di interesse sul tasso di cambio del dollaro è stato immediato, andando ad accentuare la dinamica già messa in risalto la settimana scorsa. A fine settimana, complici anche i timori di una possibile emergenza sanitaria in USA, la valuta verde è scesa a 1.13 dollari per euro.

Il 3 marzo anche la Reserve Bank of Australia è entrata in azione, tagliando il tasso di riferimento di 25 punti base, portandolo allo 0.5%.

Il giorno successivo la Bank of Canada ha agito nella stessa direzione, abbassando il tasso d’interesse di riferimento di 50 punti base, all’1.25%, sempre al fine di rispondere al “material negative shock to the Canadian and global outlooks” causato dal virus COVID-19. Per il Canada, inoltre, questo taglio dei tassi si inserisce in un contesto di già preesistente indebolimento dell’attività economica, che l’epidemia non potrà che, evidentemente, peggiorare: nel Q4-2019 la crescita del PIL del paese ha rallentato allo 0.1% rispetto al trimestre precedente (prezzi costanti), dallo 0.3% del periodo precedente.

Spazio di manovra limitato per BCE e BoJ

Nei casi descritti, le banche centrali hanno agito in un contesto in cui lo spazio di manovra della politica monetaria è ancora presente. Non è però possibile dire lo stesso di Banca Centrale Europea (BCE) e Bank of Japan (BoJ), che operano in un contesto di tassi nulli o negativi, ma dalle quali, comunque, i mercati si aspettano ormai un’azione, a seguito dell’intervento della FED.

Saranno i prossimi giorni a rivelarci quali misure verranno adottate, dato che sia la BCE che la BoJ hanno dichiarato di essere pronta ad adottare misure appropriate e mirate.

All'incertezza in merito agli spazi di manovra si aggiunge il tema dell’efficacia della politica monetaria che, secondo molti analisti, potrebbe in questo contesto essere limitata: non trattandosi di una crisi finanziaria ma sanitaria, l’apertura dei rubinetti delle banche centrali potrebbe non rivelarsi efficace nel contenere le tensioni sui mercati, non riuscendo ad intervenire sulle cause delle stesse.