L’ottimismo dei mercati finanziari sostiene la corona svedese

Pubblicato da Alba Di Rosa. .

Covid-19 Cambio Europa Incertezza Rischio cambio Banche centrali Tassi di cambio

Accedi con il tuo account per utilizzare le funzioni stampa migliorata (pretty print) e includi articolo (embed).

Non sei ancora registrato?

registrati!

All’inizio della crisi Covid, la Svezia è finita al centro dell’attenzione mediatica per la sua gestione non convenzionale dell’emergenza sanitaria, che ha evitato un rigido lockdown – al contrario della maggior parte dei paesi toccati dall’epidemia – imponendo limitazioni più leggere e frenando in misura minore l’attività economica. Quale dinamica ha caratterizzato la valuta in questo periodo?

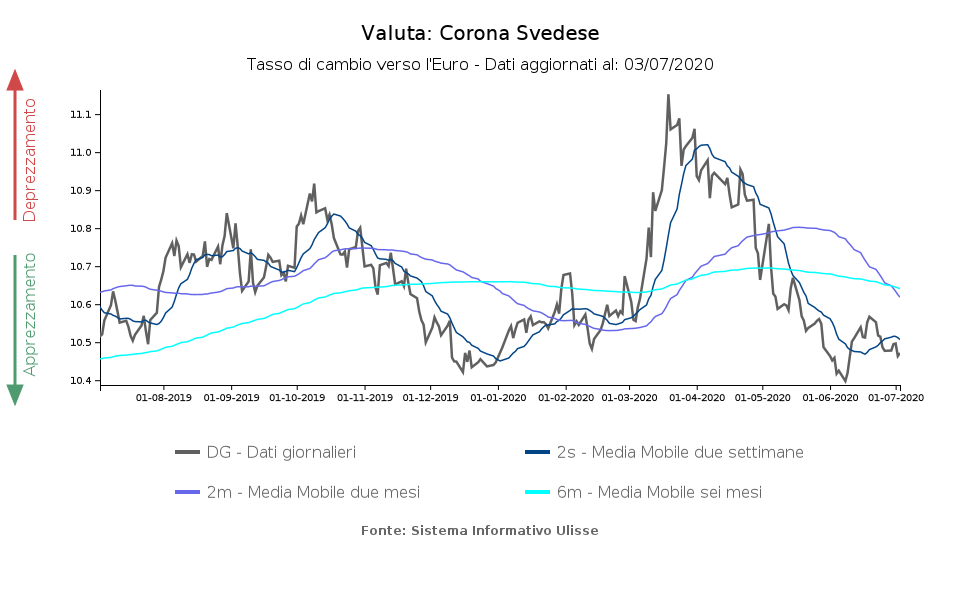

Guardando al tasso di cambio verso l’euro, notiamo come la corona svedese si sia deprezzata nella fase iniziale di shock sui mercati (-5.6%), relativa alla diffusione dell’epidemia su scala globale, per poi mostrare una decisa ripresa a partire dalla seconda metà di marzo: dopo aver raggiunto un picco di 11.15 SEK per EUR, la corona nell’arco di due mesi ha completamente recuperato quanto perso nei confronti dell’euro. Ad oggi la valuta svedese è tornata sui livelli di inizio 2020 (10.47 SEK/EUR).

A cosa si deve questo recupero? Secondo la banca centrale del paese (Riksbank), tale dinamica è principalmente riconducibile al miglioramento del risk sentiment sui mercati finanziari: nel report di politica monetaria di luglio 2020 si afferma infatti che “a large part of this appreciation can be explained by the more positive risk sentiment that is reflected in rising global equity prices”.

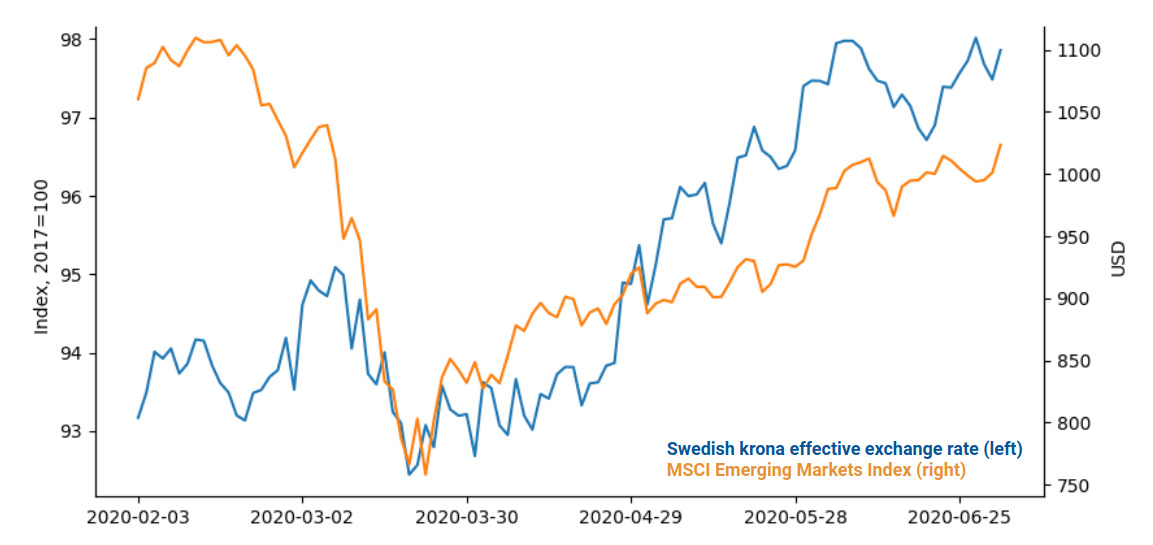

Tale affermazione trova conferma nell’analisi grafica congiunta della serie storica del tasso di cambio effettivo della corona e dell’Indice MSCI Emerging Markets, che raggruppa titoli di borsa dei principali paesi emergenti. Come si nota dal grafico di seguito, la dinamica delle due serie risulta simile, benché l’indice di borsa abbia mostrato un crollo più forte e un recupero meno intenso rispetto al tasso di cambio.

Tasso di cambio effettivo corona svedese e MSCI Emerging Markets Index

Fonte: Elaborazioni StudiaBo.

Secondo alcuni analisti, la chiara ripresa della corona potrebbe riflettere anche un maggiore ottimismo dei mercati riguardo le prospettive dell’economia, che evitando un vero e proprio lockdown, sta subendo meno danni economici dalla “Corona crisis” rispetto a molti altri paesi.

La situazione economica svedese rimane comunque delicata: il paese non è infatti esonerato dalle sfide comuni dell’epoca post-Covid. Nonostante nel I trimestre 2020 il PIL svedese sia rimasto sostanzialmente inalterato, per il II trimestre la banca centrale prevede una contrazione del 7% che, per l’intero 2020, si tradurrà in un -4.5%, la contrazione annuale più profonda dal 1940: benché inferiore rispetto a quanto ci si attende per i paesi che hanno implementato i lockdown più stringenti, o la cui economia dipende fortemente dal turismo, tale valore segnala una significativa contrazione dell’attività economica. La disoccupazione è, inoltre, in crescita e l’inflazione rimane al di sotto delle aspettative.

In questo contesto, ai fini di evitare un declino duraturo della crescita economica e dell’inflazione, e supportare al contrario la ripresa dell’economia e della dinamica dei prezzi, nell’incontro di politica monetaria del 1 luglio, la banca centrale ha deciso di:

- allargare il programma di Quantitative Easing da 300 a 500 miliardi di corone ed estenderlo fino alla fine di giugno 2021;

- cominciare ad acquistare corporate bond da settembre;

- tagliare ulteriormente i tassi di interesse per i prestiti alle banche;

- tenere il tasso di riferimento della politica monetaria (repo rate) invariato a zero.

L’istituto centrale punta quindi a mantenere liquidità a buon mercato nel sistema economico e, sebbene non abbia per il momento portato il repo rate al di sotto dello zero, non esclude la possibilità di un ritorno a questa politica, qualora necessario.

Prospettive per la valuta. Secondo gli analisti le decisioni prese nell’ultimo comitato di politica monetaria non hanno esercitato un impatto significativo sulla valuta, ma hanno sicuramente messo in luce la stance della Riksbank: il QE, infatti, non supporta il rafforzamento della corona. Se da un punto di vista di lungo periodo [1] la valuta non risulta, infatti, così forte, il rally degli ultimi mesi è stato comunque notevole; una valuta molto forte potrebbe non essere l’obiettivo della banca centrale, in un paese votato all’export come la Svezia [2], e in un momento storico come quello attuale, in cui l’economia cerca di emergere da una forte crisi.

Le opinioni degli analisti in merito alle prospettive per la corona nei prossimi mesi sono contrastanti. Ciò che è certo è che un elemento di rischio che grava su di essa è il cambiamento del risk sentiment legato alla possibilità di una rilevante seconda ondata di contagi, che potrebbe diminuire l’appetito degli investitori per il rischio, riportandoli verso i tradizionali safe haven.

[1] Si rimanda alla banca dati “Indicatori monetari e finanziari” per le serie storiche di lungo periodo dei tassi di cambio.

[2] Secondo dati World Bank, l’export svedese di beni e servizi in rapporto al PIL ha toccato il 47% nel 2019.