Prospettive e conseguenze dello scontro tecnologico Usa-Cina

Il conflitto sino-americano si sta allargando ben oltre il mero fronte commerciale, verso conseguenze politiche e tecnologiche rilevanti

Pubblicato da Marzia Moccia. .

Asia Stati Uniti Tecnologia Guerra commerciale Analisi Mercati Esteri

Accedi con il tuo account per utilizzare le funzioni stampa migliorata (pretty print) e includi articolo (embed).

Non sei ancora registrato?

registrati!

Le crescenti preoccupazioni da parte dell’amministrazione USA in merito all’ascesa tecnologica del gigante asiatico e il timore che quest’ultimo possa diventare il centro tecnologico mondiale hanno allargato il conflitto sino-americano ben oltre il mero fronte commerciale, verso una competizione propriamente tecnologica. Nell’attuale assetto geopolitico, infatti, la supremazia tecnologica è forse una delle aree di scontro più significative nella competizione internazionale.

Anche nell’attuale congiuntura, l’economia cinese rimane una tra le più dinamiche al mondo, contraddistinta da progetti di investimento particolarmente ambiziosi in materia di tecnologia e innovazione. Nel 2015 il governo cinese ha annunciato il piano decennale Made in China 2025 con lo scopo di accelerare lo sviluppo delle industrie ad alta tecnologia del Paese. L’obiettivo della strategia nazionale è quello di rendere la Cina leader mondiale nel settore delle telecomunicazioni, delle apparecchiature per l'energia elettrica, della robotica, dell'automazione di fascia alta e dei veicoli a nuova energia. La spesa in Artificial Intelligence appare come il vero cuore pulsante del piano Made in China 2025: secondo quanto riportato nell’indagine A Brief Examination of Chinese Government Expenditures on Artificial Intelligence R&D, circa il 70% della spesa in R&D del National Natural Science Foundation of China, organismo governativo volto alla promozione e al finanziamento della ricerca, è destinata allo sviluppo di progetti di intelligenza artificiale.

L’impegno da parte dell’amministrazione pubblica degli ultimi anni ha incentivato un rapido sviluppo di un ecosistema integrato di talenti, ricerca e star-up innovative. Gli investimenti pubblici e privati nel settore hanno infatti reso il Paese del Dragone il secondo mercato di capitali per le start-up di intelligenza artificiale più grande al mondo, con una presenza significativa di investimenti anche da parte di numerose big tech americane.

Nello scontro tra colossi tecnologici, la rapida ascesa cinese nel settore delle telecomunicazioni, e in particolar modo nell’infrastruttura 5G, nella robotica e automazione costituisce perciò tema di particolare interesse per l’amministrazione Usa.

Le prime battute della contrapposizione tecnologica Usa-Cina hanno riguardo il gigante delle comunicazioni Huawei, che sta diventando il provider di tecnologia più importante per la gestione delle reti 5G sul panorama internazionale. Tra maggio e agosto 2019 l’amministrazione Trump ha infatti deciso di inserire la società Huawei, e numerose sue controllate, all’interno della "Entity List", la lista nera delle aziende considerate pericolose per la sicurezza nazionale Usa. L’inclusione nella blacklist ha imposto alle imprese americane il divieto assoluto di fornire beni o servizi senza un’apposita licenza governativa.

Nelle ultime settimane tale divieto si è inoltre fatto assai più stringente: le ultime restrizioni impediscono ai produttori americani di semiconduttori di vendere le loro apparecchiature e attrezzature ai principali produttori di chip globali (Taiwan, Corea del Sud, Malesia) qualora le aziende di questi paesi volessero utilizzarli in prodotti da vendere a Huawei. Solo pochi giorni fa, inoltre, l'amministrazione Trump ha esteso tali restrizioni anche all'azienda cinese Semiconductor Manufacturing International Corporation, e sue consociate, il più avanzato produttore cinese di chip per computer.

Di fatto, nel giro di poco più di un anno, l'amministrazione Trump ha bloccato le spedizioni di semiconduttori e chip destinati a Huawei, a un’altra dozzina di altre aziende cinesi e si è mossa per vietare i servizi di social media cinesi WeChat e TikTok1.

Colpire il settore dei semiconduttori significa adottare misure di forti limitazione al libero commercio di una delle tecnologia alla base di tutte le invenzioni moderne più evolute: dagli smartphone all'hardware per le telecomunicazioni (5G), dai computer alle automobili, dai centri dati ai sistemi di intelligenza artificiale.

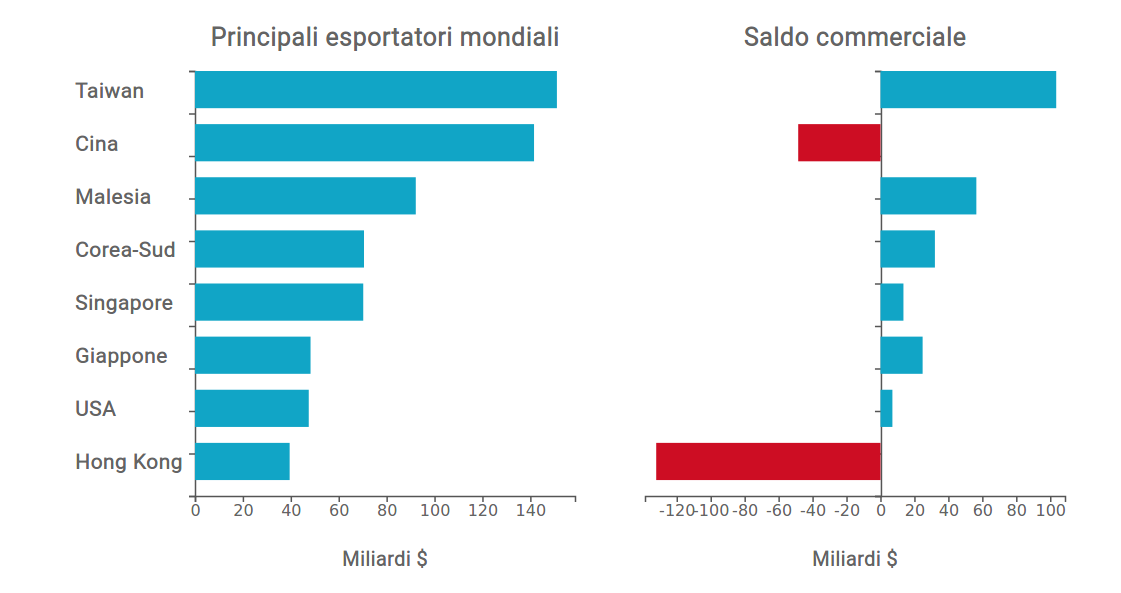

La catena del valore dei semiconduttori risulta, inoltre, fortemente integrata sul panorama globale, all’interno della quale gli stessi Usa ricoprono un ruolo di spicco. Il grafico che segue riporta a sinistra i principali esportatori mondiali di semiconduttori, a destra il saldo commerciale per il comparto per ciascun paese.

Commercio mondiale di semiconduttori

Fonte: Elaborazioni ExportPlanning

vai al Datamart annuale UlisseRisulta evidente come, nonostante i numerosi sforzi dell’industria cinese di rendersi maggiormente autonoma dagli acquisti esteri di semiconduttori, a differenza degli Stati Uniti, il Paese risulta ancora un importatore netto di tale tecnologia, proprio in virtù del ruolo che occupa all’interno della catena globale del valore. Tipicamente, infatti, il Paese del Dragone, in virtù di un basso costo della manodopera, è sede di diversi importanti centri di assemblaggio in prodotti finiti dei semiconduttori, che giungono nel paese dopo aver attraversato le prime fasi del processo di manifattura2.

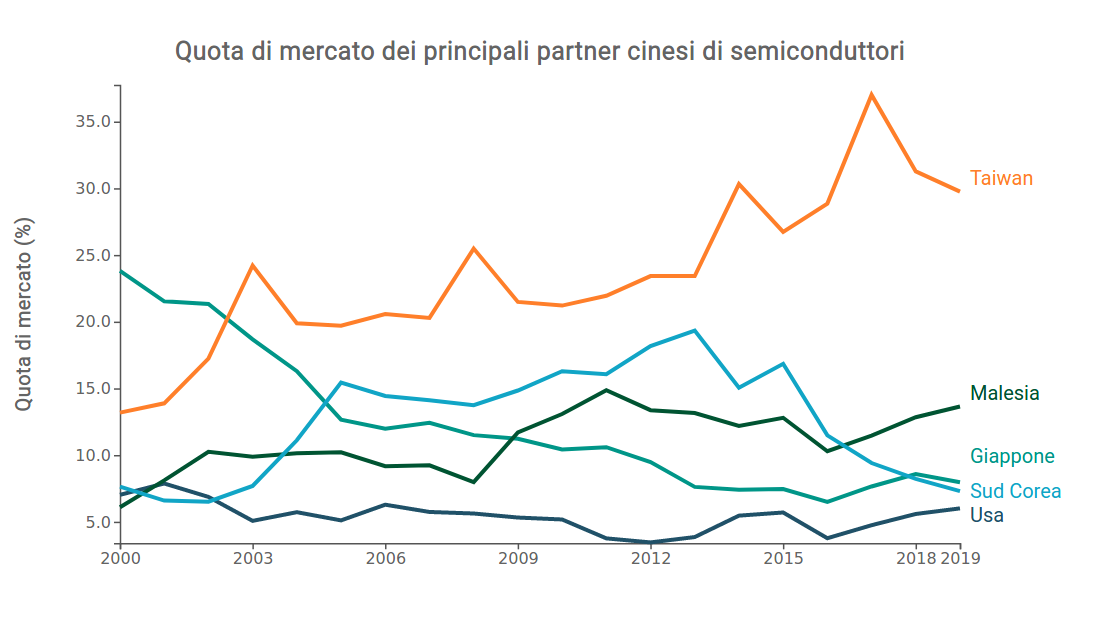

I principali fornitori di semiconduttori cinesi sono paesi come Taiwan e Malesia, che, come precedentemente evidenziato, rappresentano i principali esportatori netti di semiconduttori e chip sul panorama internazionale. In particolare, negli ultimi venti anni, Taiwan ha visto crescere sensibilmente la sua centralità nelle catene di approvvigionamento cinesi, arrivando a detenere il 30% del mercato, soppiantando il Giappone, Paese che a inizio secolo rappresentava il principale supplier.

Fonte: Elaborazioni ExportPlanning

vai al Datamart annuale UlisseTaiwan è infatti sede della Taiwanese Semiconductor Manufacturing Company, il più grande produttore mondiale di semiconduttori per conto terzi, che serve sia imprese americane che cinesi. L’azione dell’amministrazione Trump è perciò volta a limitare l'approvvigionamento di Huawei di tecnologia, software e attrezzature statunitensi per la realizzazione di semiconduttori destinati ai propri prodotti. La finalità evidente dell’amministrazione Trump è quindi, da un lato, quella di portare a compimento un fenomeno di ridimensionamento dell’integrazione delle catene del valore esistente tra i due paesi, già avviato con l’introduzione delle tariffe, dall’altro quella di minacciare l’ascesa tecnologica cinese riducendo la lista di fornitori, sia americani che stranieri, della società cinese Huawei.

Nonostante gli sforzi significativi nell’ascesa tecnologica del Paese del Dragone, questa non sembra essere ancora del tutto indipendente dagli input americani e stranieri. Per questo motivo l'iniziativa risulta centrale e vincola diverse imprese estere fornitrici di Huawei a un controllo da parte governo americano. Dal canto suo, la Cina è pronta ad adottare una serie di contromisure, tra cui l'inserimento di diverse aziende statunitensi come Apple in una "lista di entità inaffidabili" e la sospensione dell'acquisto di aerei Boeing.

In prossimità della tornata elettorale e a seguito la sentenza del WTO, che condanna le azioni tariffarie USA, la dialettica tra i due giganti sembra essersi spostata sempre più verso un confronto geopolitico. Interrompere infatti l’interdipendenza esistente tra le due economie significa allargare il terreno di scontro commerciale verso un orizzonte più ampio dalle rilevanti conseguenze tecnologiche e politiche.

1

Il ban USA all’app TikTok è tuttavia in stand-by per via della sentenza del tribunale federale della Columbia, che ha deciso di sospendere temporaneamente il divieto, accogliendo le richieste presentate dalla società cinese ByteDance, che controlla la piattaforma.

2

È possibile suddividere il processo di produzione di semiconduttori in tre macro fasi: progettazione e design, manifattura ed infine test e impacchettamento. La prima avviene tipicamente su suolo USA, quelle successive in paesi con costo del lavoro inferiore.