Politica commerciale e pratiche valutarie: il colpo di coda dell’amministrazione Trump

Svizzera e Vietnam designati “currency manipulator”

Pubblicato da Alba Di Rosa. .

Covid-19 Cambio Dollaro Franco svizzero Incertezza Rischio cambio Politica economica Guerra commerciale Tassi di cambio

Accedi con il tuo account per utilizzare le funzioni stampa migliorata (pretty print) e includi articolo (embed).

Non sei ancora registrato?

registrati!

Questa settimana è stato rilasciato il rapporto di dicembre 2020 del Dipartimento del Tesoro americano, in merito alle politiche macroeconomiche e di cambio dei principali partner commerciali degli Stati Uniti (“Macroeconomic and Foreign Exchange Policies of Major Trading Partners of the United States”). Sulla base di una legge del 1988, il segretario del Tesoro americano è infatti tenuto a presentare dei rapporti semi-annuali al Congresso sul tema; l’ultima edizione del rapporto ha portato alla designazione di Vietnam e Svizzera come “currency manipulator”. Andiamo quindi ad esplorare il significato e le implicazioni di questa etichetta.

I criteri. Il concetto di currency manipulator prevede che il paese in oggetto, tramite interventi persistenti sul mercato forex, possa aver limitato l’apprezzamento della propria valuta nei confronti del dollaro nel periodo preso in esame (in questo caso giugno 2019-giugno 2020), al fine di “impedire effettivi aggiustamenti della bilancia dei pagamenti o guadagnare un vantaggio competitivo ingiusto in termini di commercio internazionale”.

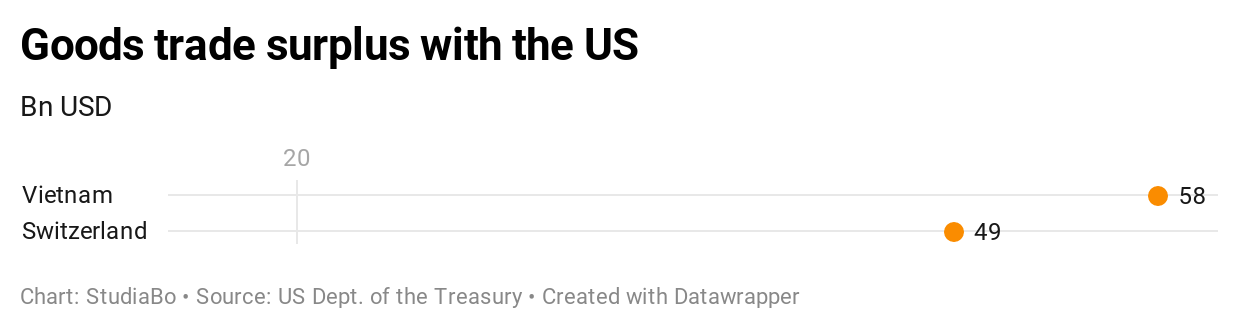

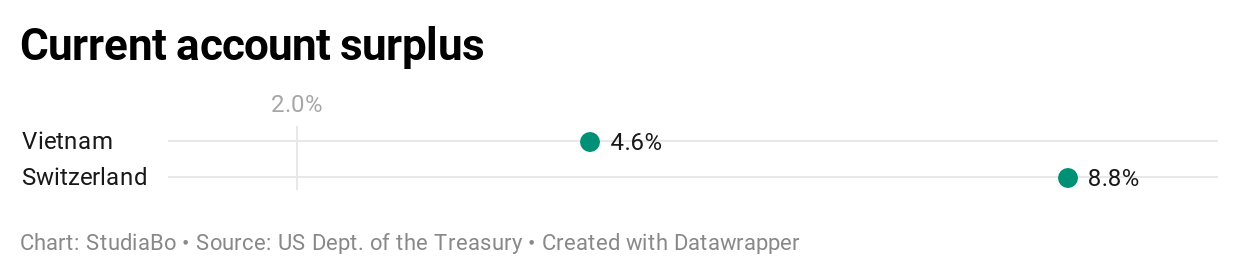

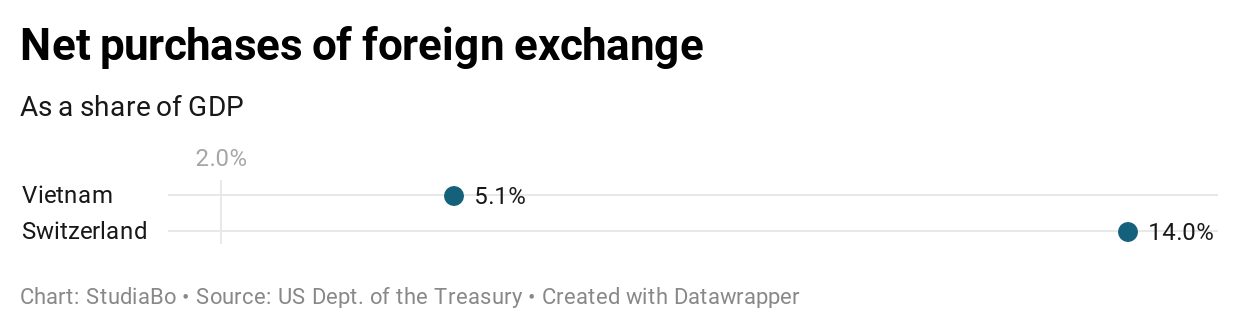

Secondo i requisiti adottati dal Tesoro USA, un paese può essere designato come currency manipulator se, nel periodo considerato:

- presenta un surplus commerciale con gli USA di almeno 20 miliardi di dollari;

- presenta un surplus delle partite correnti di almeno il 2%;

- effettua ripetutamente acquisti netti di valuta estera, per un totale di almeno il 2% del PIL nazionale.

Come si nota dai grafici di seguito, i due paesi rientrano ampiamente nei criteri indicati.

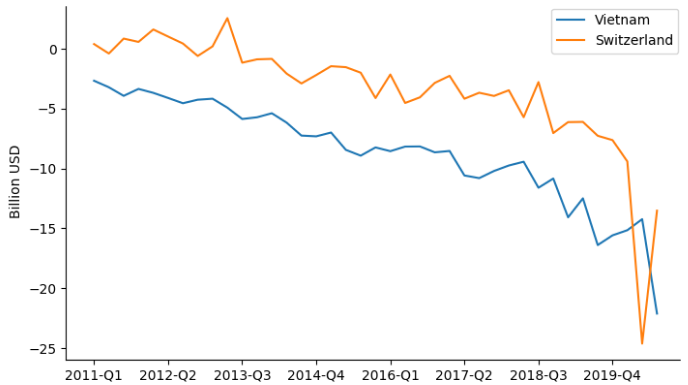

Il commercio. Nello specifico del fronte commerciale, i dati storici disponibili su ExportPlanning confermano inoltre un progressivo deterioramento del deficit bilaterale degli USA con questi paesi negli ultimi anni, esasperato negli ultimi trimestri dalla crisi Covid.

Deficit commerciale USA con Vietnam e Svizzera

Fonte: ExportPlanning, banca dati Congiuntura Mondiale.

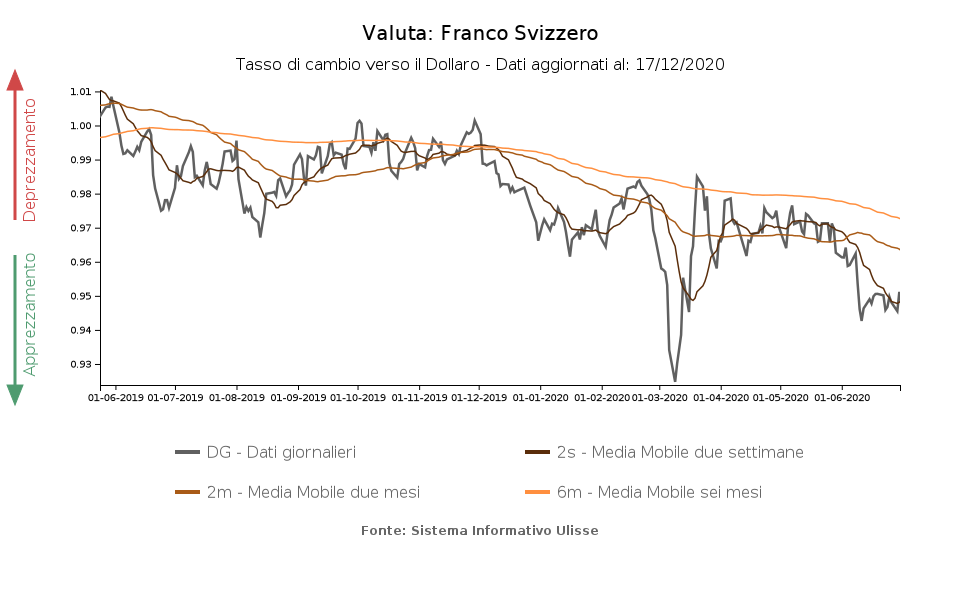

I tassi di cambio. Guardando invece ai tassi di cambio, notiamo come il franco si sia apprezzato del 4.9% verso il dollaro tra l’inizio di giugno 2019 e l’inizio di giugno 2020; in particolare si nota un rafforzamento a partire dalla fine del 2019.

Apprezzamento complessivo inferiore all’1% per il dong nello stesso periodo, grazie al recupero avviato dopo il forte indebolimento della scorsa primavera, nella fase più acuta dell’emergenza sanitaria. Nel complesso, rispetto a giugno 2019, il dong si trova quindi a giugno 2020 solo leggermente più forte.

Le reazioni. A fronte di apprezzamenti verso il dollaro giudicati insufficienti, il timore dell’amministrazione americana è quindi il potenziale vantaggio competitivo dei paesi in questione sui mercati internazionali, che renderebbe di contro i beni americani meno competitivi.

La risposta dei diretti interessati alle accuse di ricercare vantaggi illegittimi è stata ovviamente un rifiuto delle stesse. La Swiss National Bank (SNB) ha dichiarato che gli interventi sui mercati forex sono necessari per la stabilità dei prezzi, in relazione al ruolo di safe-haven del franco e al rischio di disinflazione. Nell’ultimo report di politica monetaria rilasciato giovedì, la SNB ha infatti affermato che non cambierà il suo approccio di politica monetaria espansiva, ma lascerà il tasso di riferimento al -0.75%, rimanendo inoltre intenzionata ad intervenire significativamente sui mercati forex.

La State Bank of Vietnam (SBV) ha invece dichiarato che la sua strategia di politica monetaria si lega alle peculiarità dell’economia del paese, ed è mirata alla stabilizzazione macroeconomica ed al controllo dell’inflazione.

Le conseguenze. A questo punto, il prossimo step dopo la designazione di currency manipulator è l’avvio di confronti bilaterali tra le autorità dei rispettivi paesi. In mancanza di un accordo, il rischio maggiore è quello di sanzioni o comunque penalizzazioni da parte degli Stati Uniti nei confronti dei paesi designati.

L’elemento di discontinuità rilevante che si introdurrà a partire da gennaio è però il cambio al vertice dell’amministrazione USA. La posizione dell’amministrazione Biden sulla questione della manipolazione valutaria potrà quindi costituire un primo banco di prova per valutare l’eventualità di un cambiamento di approccio degli Stati Uniti alla politica commerciale e alle relazioni internazionali.