Sterlina tra ottimismo e incertezze

Pubblicato da Alba Di Rosa. .

Covid-19 Cambio Sterlina Politica economica Brexit Tassi di cambio

Accedi con il tuo account per utilizzare le funzioni stampa migliorata (pretty print) e includi articolo (embed).

Non sei ancora registrato?

registrati!

Il focus valutario della settimana si concentra sulla sterlina, la valuta fluttuante del cluster dei paesi sviluppati che ha mostrato il maggiore rafforzamento rispetto al dollaro dall’inizio del 2021. Quali fattori stanno guidando questa dinamica?

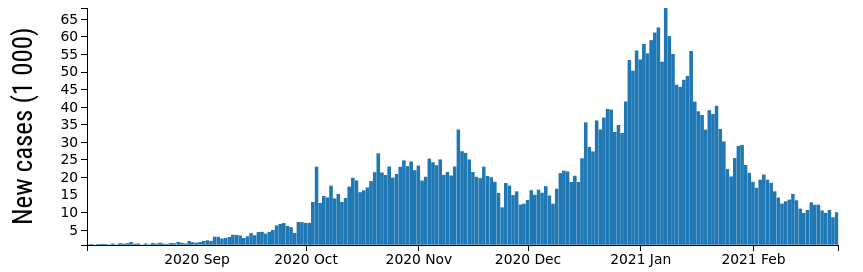

Avevamo lasciato la valuta britannica nel 2020 sull’onda dell’incertezza legata alle notizie sulla Brexit, in bilico fino alla fine dell’anno, e delle difficoltà nella gestione della pandemia, che ha colpito il Regno Unito in modo particolarmente significativo soprattutto tra le fine del 2020 e le prime settimane del 2021. Durante l’ultimo picco della curva dei contagi, raggiunto all’inizio di gennaio, il paese viaggiava sopra i 60.000 casi al giorno.

L’outlook si è schiarito nelle settimane successive, a fronte di una progressiva riduzione dei casi confermati da Covid-19 (attualmente si viaggia sotto i 10.000 casi al giorno, come si nota dal grafico di seguito) e di una campagna di vaccinazione che sta procedendo in maniera più rapida rispetto al resto dell’UE: con 27 persone vaccinate su 100, il Regno Unito si colloca attualmente al primo posto in europa (fonte: Statista).

Regno Unito: Casi confermati Covid-19

Fonte: DailyDataLab

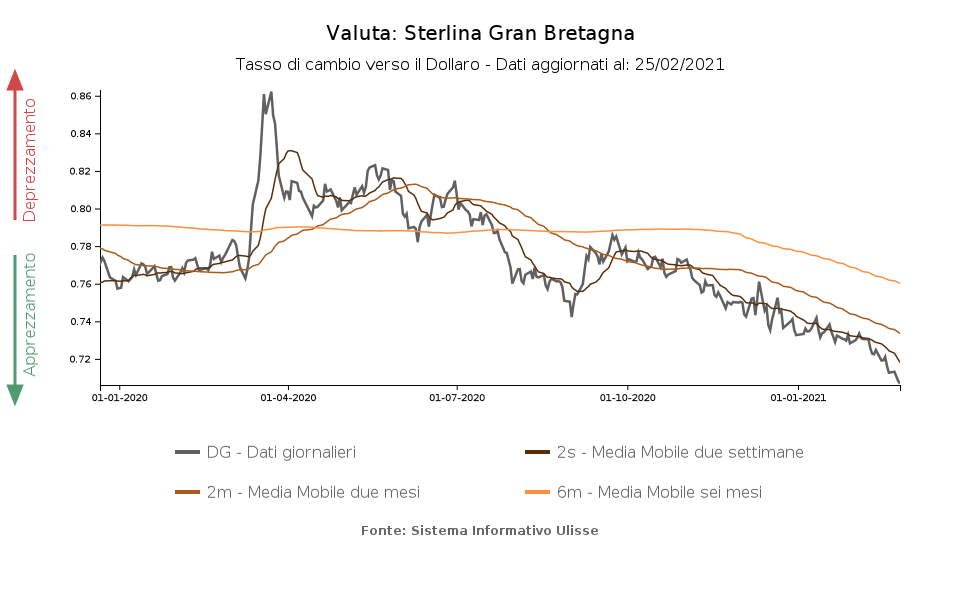

I progressi sul fronte delle vaccinazioni, che avvicinano la prospettiva della ripresa economica, insieme alla rimozione dell’incertezza per il raggiungimento di un accordo dell’ultimo minuto sulla Brexit a fine dicembre, sono tra gli elementi che stanno sostenendo una discreta fiducia dei mercati verso il Regno Unito. Tali elementi non sono però sufficienti, di per sé, per spiegare il rally della sterlina, che ha guadagnato, da inizio 2021, il 3.6% rispetto al dollaro e oltre il 4% rispetto all’euro.

I dati economici britannici, infatti, non sono ancora incoraggianti: le ultime informazioni rilasciate dall’Office for National Statistics segnalano che, negli ultimi 3 mesi del 2020, il tasso di disoccupazione ha continuato a salire e il tasso di occupazione a scendere; stessa indicazione arriva dalle prime stime per gennaio 2021. Per quanto riguarda le vendite al dettaglio, queste sono state impattate negativamente dal lockdown di gennaio, benchè in modo meno severo rispetto a quanto osservato durante il primo lockdown: rispetto al mese di dicembre, le vendite al dettaglio sono cadute dell’8.2%, tornando sui livelli di maggio 2020.

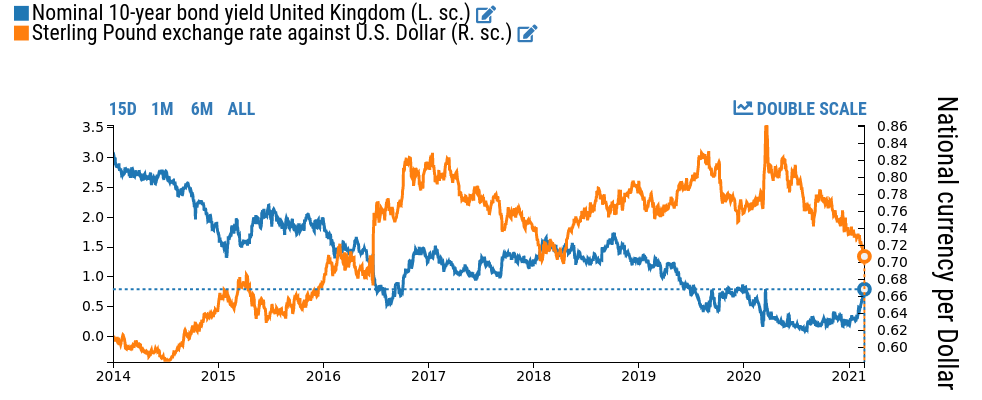

Un elemento chiave da tenere in considerazione per avere un quadro più completo nell’analisi del tasso di cambio è di carattere finanziario, e riguarda i rendimenti dei bond: nel mese di febbraio, sulla scia dell’ottimismo per la distribuzione dei vaccini che si spera possano finalmente dare avvio ad una sostenuta ripresa economica, è partita sui mercati finanziari internazionali una fase di sell-off dei bond governativi, generandone una riduzione dei prezzi e un aumento dei rendimenti1. La Gran Bretagna è stata coinvolta in questo fenomeno, anche in modo abbastanza significativo rispetto agli altri paesi europei: i rendimenti sui suoi bond a 10 anni sono passati, nel corso di febbraio, dallo 0.322% allo 0.787% nella giornata di ieri, per un aumento complessivo di quasi 50 punti base; aumento prossimo ai 40 punti base per la Spagna, vicino ai 30 punti base per la Germania e la Francia, ai 20 per l’Italia.

La teoria economica e la storia mostrano la presenza di una correlazione inversa tra il tasso di cambio ed i rendimenti dei bond governativi, come emerge dal grafico di seguito per il caso del Regno Unito.

Regno Unito: rendimento bond 10 anni e tasso di cambio verso il dollaro

Fonte: DailyDataLab

Se quindi per il momento l’economia inglese ancora non procede ancora a vele spiegate, pare che gli investitori siano più concentrati sul futuro che sul presente, scommettendo (e prezzando) una ripresa più veloce delle attese. Ottimismo che però potrebbe sempre essere deluso, a fronte di un virus non ancora sconfitto e di una ripresa economica globale che appare lontana dall’essere sincronizzata.

1. Il sell-off sul mercato dei titoli di stato è cominciato già a gennaio negli Stati Uniti, a fronte del concretizzarsi delle prospettive di uno stimulus package da 1.9 trilioni; tale tendenza si è poi diffusa e ha subito una recente accelerazione a febbraio, con l’aumentare dell’ottimismo degli investitori in merito alle prospettive per l’economia globale.