Commercio mondiale di manufatti: meglio del previsto?

Il profilo per industry degli scambi commerciali internazionali a pre-consuntivo 2022

Pubblicato da Marzia Moccia. .

Rallentamento Congiuntura Domanda mondiale Settori Incertezza Congiuntura Internazionale

Accedi con il tuo account per utilizzare le funzioni stampa migliorata (pretty print) e includi articolo (embed).

Non sei ancora registrato?

registrati!

Un clima internazionale profondamente segnato dall’incertezza del conflitto russo-ucraino, dagli aumenti dei prezzi delle materie prime, in particolar dal caro energia, e dalle conseguenti pressioni inflazionistiche, con prospettive al ribasso dell’outlook economico mondiale, aveva portato i maggiori previsori internazionali a stimare per il 2022 una crescita in volume del commercio mondiale in un range del 3-3.5% in volume.

L’aggiornamento della banca dati ExportPlanning di Congiuntura Mondiale con la pre-stima 2022 restituisce, tuttavia, un quadro leggermente rialzista rispetto a tale previsione, evidenziando una relativa resilienza degli scambi di beni al quadro economico appena descritto.

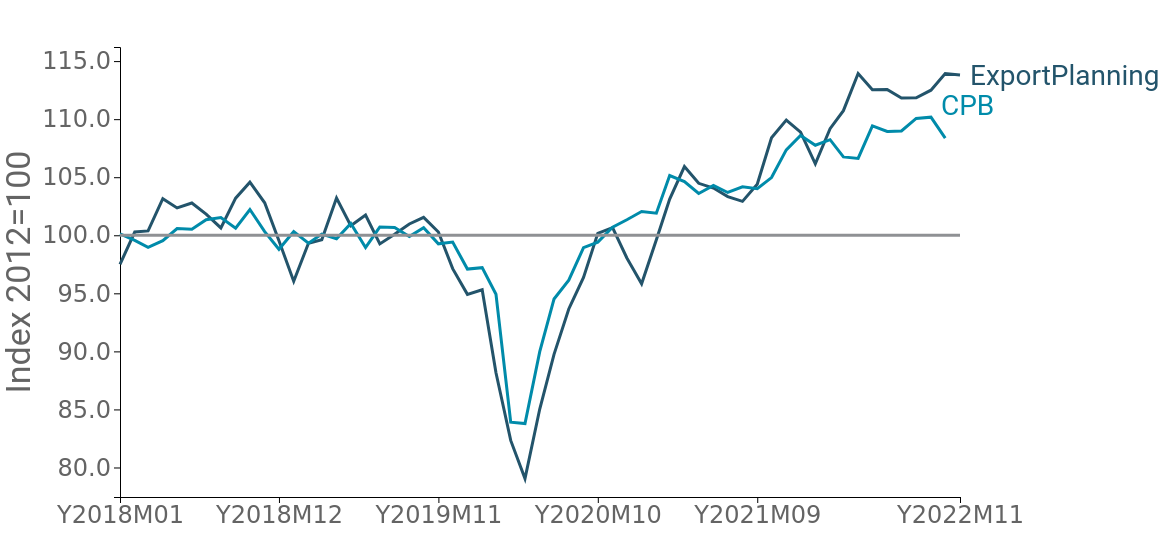

Il grafico che segue riporta la serie mensile degli scambi mondiali di manufatti in quantità, mettendo a confronto i dati raccolti e sistematizzati da ExportPlanning con quelli del Central Planning Bureau, istituto che a sua volta raccoglie ed elabora le informazioni sugli scambi internazionali di beni.

Fig.1 - Commercio mondiale in quantità

(dati CPB vs dati ExportPlanning, media mobile a tre termini)

Fonte: ExportPlanning - Datamart Congiuntura Mondiale

Sei interessato a ricevere una selezione delle più rilevanti news della settimana sul commercio estero? Iscriviti gratis a World Business Newsletter!

Risulta evidente da entrambe le serie come il commercio mondiale, dopo aver dato prova di una vigorosa e significativa ripresa nel corso del 2021, abbia progressivamente ceduto il passo a un ritmo di espansione degli scambi più moderato a partire dalla seconda parte del 2022. A fronte di una crescita del 8.6% in quantità nel primo semestre del 2022, la seconda parte dell’anno ha infatti registrato un aumento più moderato, prossimo al 6%.

Complessivamente, quindi, le pre-stime ExportPlanning testimoniano un aumento del 7% del commercio mondiale di manufatti in quantità rispetto allo scorso anno. Risultato che, pur testimoniando un rallentamento della fase espansiva degli scambi internazionali, appare degno di nota e più positivo di quanto inizialmente ipotizzato.

Il profilo settoriale degli scambi internazionali

Al fine di mappare i cambiamenti che stanno interessando le principali industrie che compongono il commercio mondiale di manufatti, il grafico che segue posiziona sull’asse delle ascisse la variazione 2021 su 2019 e su quello delle ordinate la variazione 2022 sul 2021.

Attraverso tale rappresentazione è possibile, da un lato, evidenziare le industry in maggiore tenuta/rallentamento, mettendole in relazione al quadro complessivo di recupero dei livelli pre-crisi.

Fig.2 – Congiuntura internazionale a prezzi costanti per industry

Posizionandosi con il mouse sul cerchio che identifica un'industria è possibile visualizzare una tabella che riassume i dati relativi alla variazione media annua dell'industria selezionata

Fonte: ExportPlanning - Datamart Congiuntura Mondiale

La rappresentazione grafica restituisce un quadro piuttosto differenziato in termini di performance delle diverse industrie che animano il commercio mondiale di manufatti, sia per il cluster dei beni di consumo e dei beni di investimento, sia per le filiera più a monte dei beni intermedi a essi connessi.

Sistema Moda: forte aumento nel 2022

con recupero dei livelli pre-pandemici

Per diversi settori del Sistema Moda la domanda mondiale - misurata a prezzi costanti - è cresciuta nel 2022 a tassi a due cifre. I segmenti delle Calzature, della Pelletteria e dell’Abbigliamento esterno risultano quelli dagli incrementi più spiccati, ma si segnalano risultati positivi anche per la Biancheria intima-calzetteria e la Gioielleria, orologi e bigiotteria.

Per la gran parte di queste industrie la performance 2022 ha finalmente consentito di recuperare i valori pre-pandemici, chiudendo il gap con i corrispondenti livelli 20191.

Fenomeni di “normalizzazione” della crescita hanno, di converso, caratterizzato le dinamiche della domanda mondiale di Articoli sportivi, biciclette e strumenti musicali, cresciuti a ritmi particolarmente sostenuti nel biennio 2020-2021 a fronte della modifica dei consumi indotti dal lockdown.

"Normalizzazione” della domanda di Sistema Casa

Dinamiche diffuse di segno negativo, invece, hanno caratterizzato la domanda mondiale 2022 di prodotti del Sistema Casa, dopo un biennio 2020-2021 caratterizzato da aumenti rilevanti. Si segnalano le performance con segno “meno” per la domanda mondiale a prezzi costanti di Elettrodomestici per la casa, Illuminotecnica, Tessile Casa ed Elettronica di consumo.

Moderatamente negativa anche la performance del commercio mondiale di Mobili ed elementi d’arredo (-1.8%), dopo un biennio con crescite medio annue superiori al 5%.

In tutti questi casi, tuttavia, la domanda mondiale misurata a prezzi costanti è su livelli ampiamente superiori a quelli pre-pandemici, a testimonianza di come la frenata del 2022 sia da interpretarsi come una fisiologica “normalizzazione” del ritmo di sviluppo della domanda, dal progressivo ridimensionarsi dell’attenzione posta alla valorizzazione degli spazi domestici, fortemente sostenuta dal lockdown, nonché dal possibile impatto del caro energia in settori produttivi altamente energy-intensive.

Agroalimentare e Sistema Salute non perdono terreno

Il 2022 conferma, inoltre, l’elevata dinamicità della domanda mondiale di Salute (E4), seppur (naturalmente) a ritmi più moderati del biennio pandemico 2020-2021. Tutti i principali segmenti chiudono il 2022 in territorio positivo, ad eccezione dei dispositivi medici monouso (-3%), a testimonianza di un quadro sanitario in miglioramento. Si consolidano, inoltre, le performance di crescita del comparto Agroalimentare, con le vendite mondiali di Pasta e riso a segnare il miglior risultato di periodo (+9.7% in quantità); complessivamente si fa più robusta la ripresa della domanda di prodotti destinati al canale HO.RE.CA.

Dinamiche eterogenee

per Beni Intermedi e Beni di Investimento

Quadro piuttosto differenziato anche sul fronte dei beni intermedi, specchio dello stato di salute delle relative filiere a valle. È il caso della filiera del legno (B3), che accusa le flessioni più significative, riflettendo la normalizzazione della domanda di Sistema Casa precedentemente descritta, e degli intermedi chimici (B5), data la pluralità dei settori di destinazione. Se da un lato, infatti, la chimica per l’industria farmaceutica e per altre applicazioni industriali si mantengono ampiamente in territorio positivo, chiudono l’anno in flessione gli scambi mondiali in quantità di Fertilizzanti, Pitture e vernici e Coloranti.

Per il cluster dei beni di investimento emerge un quadro di sostanziale tenuta: continua, seppur a tassi più moderati, il ritmo di espansione della domanda di Strumenti ICT (F1) e della relativa filiera (D1), così come non perdono terreno gli scambi di Attrezzature per l’industria (F2) e di Macchine per i processi industriali (F4). Si consolida inoltre la ripresa dell’industria automotive (F3 e D3), sebbene il quadro del recupero dei livelli pre-crisi appare ancora molto eterogeneo: se i segmenti delle macchine agricole e dei veicoli commerciali si collocano infatti sopra ai livelli 2019, non chiudono ancora il gap gli scambi mondiali di autoveicoli (ad eccezione della filiera ibrida ed elettrica), e di mezzi pesanti come aerei, treni e imbarcazioni.

Conclusioni

La chiusura d’anno del commercio mondiale più positiva di quanto inizialmente ipotizzato, con la relativa tenuta degli investimenti, rappresenta quindi una buona notizia, sebbene l’incertezza, le pressioni inflazionistiche e le politiche monetarie più restrittive rappresentino ancora sfide attuali nel quadro economico mondiale. In uno scenario in continuo mutamento, l’attività di monitoraggio “real time” delle informazioni congiunturali diventa sempre più rilevante per gli esportatori, per ottimizzare strategie e investimenti.