I paesi PECO nel mercato unico europeo

“International trade theory is nothing other than a science of international location”

Pubblicato da Raffaella Intinghero. .

Europa Mercati esteri Analisi Mercati Esteri

Accedi con il tuo account per utilizzare le funzioni stampa migliorata (pretty print) e includi articolo (embed).

Non sei ancora registrato?

registrati!

Lo scenario globale dell’attività manifatturiera, nonostante l'eterogeneità presente tra paesi e settori, consente di identificare quali direttrici comuni del “fare impresa” ha portato la graduale partecipazione alle global value chain e la frammentazione dei processi produttivi.

Le decisioni strategiche delle imprese nel corso degli ultimi anni hanno infatti avuto a che fare con il cosiddetto effetto secondo unbundling della globalizzazione, fenomeno il cui inizio viene fatto risalire alla seconda metà degli anni 80’, e che è associabile alla compartecipazione dei vari paesi nella produzione di beni made in world e alla diffusione tra le imprese di pratiche di delocalizzazione produttiva (offshoring, outsourcing e così via).

Tale realtà non ha esentato gli Stati membri dell’Unione europea, specialmente a seguito del quinto allargamento del 2004, il quale ha segnato l’inizio di una nuova fase comunitaria, non solo per via della numerosità dei paesi aderenti, ma che per la sfida presentata dal forte grado di eterogeneità di quest’ultimi con i paesi dell’EU-15. La complessità dell’integrazione è stata evidente sin dal 1989, quando la caduta del muro di Berlino e la cessazione del Council for Mutual Economic Assistance (CMEA) avevano posto delle basi per un processo di transizione dei paesi dell’Europa centro-orientale (PECO) da una politica industriale pianificata e centralizzata ad una di mercato, rendendo tali paesi più vicini al soddisfacimento dei criteri necessari per l’ingresso nel mercato unico.

La fase di ristrutturazione industriale dei paesi aderenti ha visto l’ampio coinvolgimento delle istituzioni europee, le quali hanno intrapreso varie iniziative per la promozione degli investimenti in queste aree (come il programma PHARE), nonché per l’instaurazione di una cooperazione industriale tra Europa occidentale ed orientale, al fine di costruire un dialogo strutturato per la politica industriale europea.

Contemporaneamente, nel contesto comunitario si era instaurato un ampio dibattito circa gli effetti che l’ingresso dei PECO avrebbe comportato per l’economia dei paesi dell’EU-15.

La principale preoccupazione era legata alle pressioni concorrenziali che si sarebbero insediate nel mercato unico europeo, in special modo in riferimento ai differenziali salariali presenti tra Est e Ovest, e alla conseguente possibile de-industrializzazione e perdita di posti di lavoro derivanti da delocalizzazioni produttive verso i PECO.

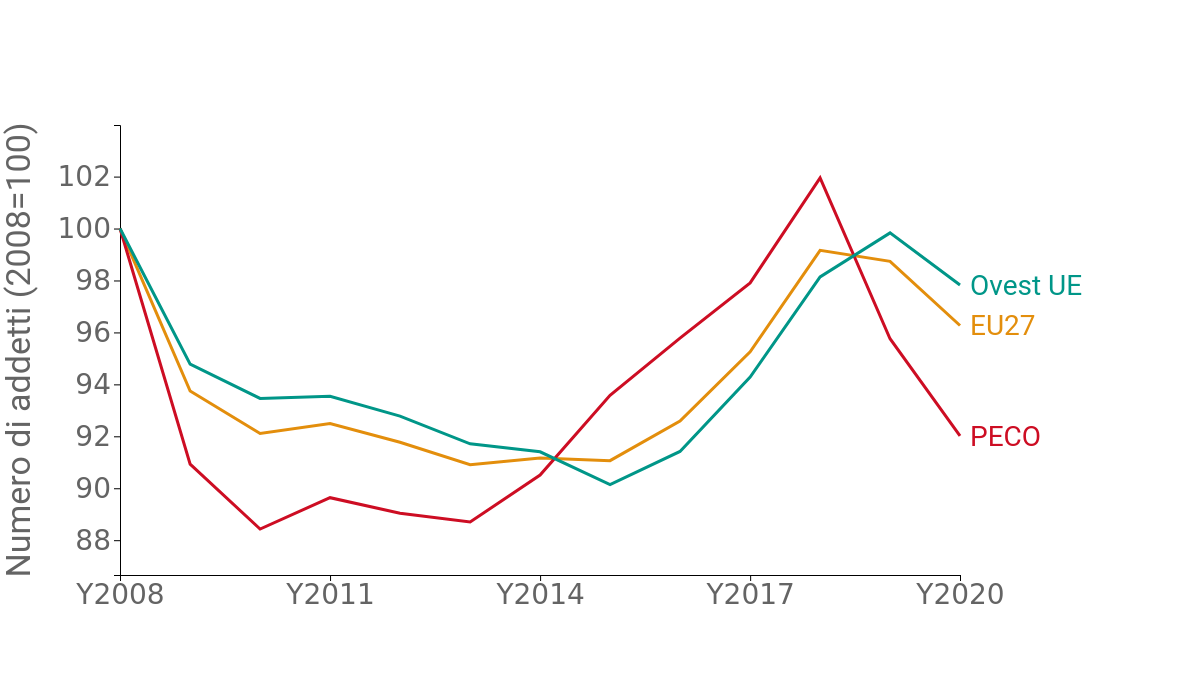

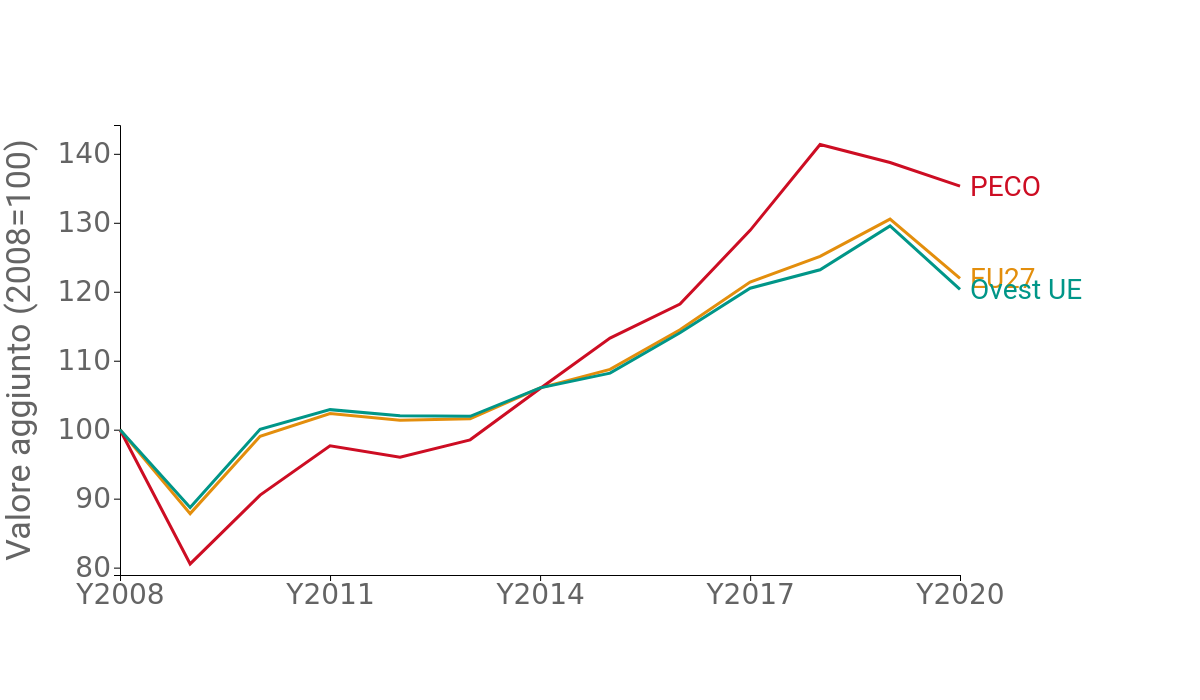

In merito a tale tema, i dati delle statistiche strutturali sulle imprese (Structural Business Statistics di fonte Eurostat) testimoniano come in verità tra il 2008 e il 2020, la dinamica del numero di addetti per l’industria manifatturiera dell’Europa occidentale non è stata particolarmente diversa rispetto a quella dell’Europa dell’Est.

Anche in termini di valore aggiunto si riscontrano dei risultati simili, sebbene si siano registrato un maggior incremento per i paesi dell’Est Europa in riferimento al periodo compreso tra il 2008 e il 2020, con una variazione percentuale pari al 38.7% (superiore di circa 10 punti percentuali rispetto a quella registrata per l’Europa occidentale).

In termini assoluti, tuttavia, non si riscontra una riduzione dei differenziali del valore aggiunto tra le due aree in esame.

Fig.1: PECO: dinamica del numero di addetti e del valore aggiunto

(dati annuali, 2008=100)

Fonte: Elaborazioni ExportPlanning

L’evidenza empirica sembra pertanto suggerire che l’ingresso dei paesi PECO abbia generato, piuttosto che un fenomeno di deindustrializzazione nei paesi più avanzati del mercato unico, una differente ricollocazione dei processi produttivi e ripartizione dei task tra gli Stati membri.

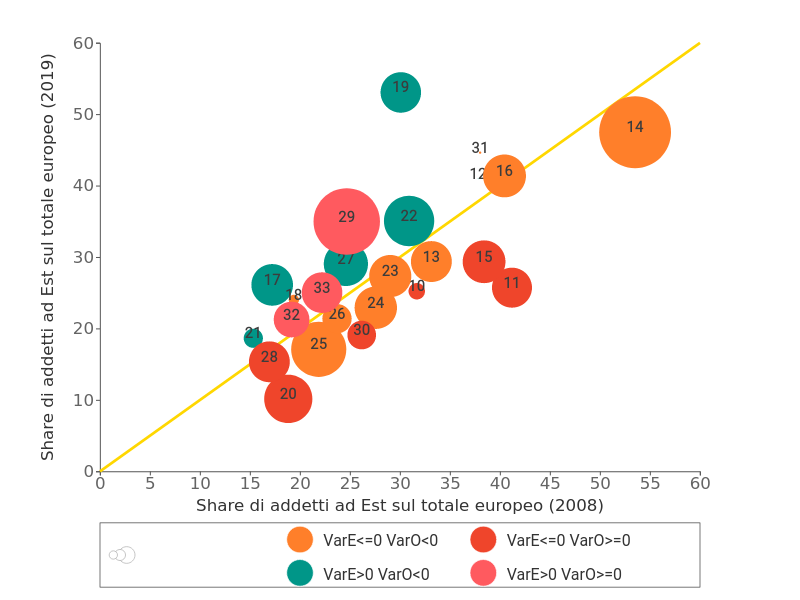

L’interpretazione di tale risultati risulta essere più agevole se effettuata a un maggior livello di dettaglio, ovvero implementando un’analisi per i settori di attività NACE rev2 (2 digit) appartenenti nell’industria manifatturiera.

Al netto della manifattura di prodotti petroliferi (dove rileva soprattutto la disponibilità paese di materie prime), la mappa che segue mostra come i paesi PECO hanno guadagnato quote in termini di numerosità degli addetti in settori quali: la manifattura di articoli in gomma e plastica (22) - in cui l’Est impiegava il 33.5% degli addetti europei nel 2019 ed il 28% nel 2008 -, la manifattura di apparecchiature elettriche (27) - in cui lo share nel 2019 ammontava al 30.4% a fronte del 26% del 2008 - e la manifattura della carta e prodotti di carta (17) - in cui lo share è aumentato di circa 6 punti percentuali tra il 2008 e il 2019, passando da 18.5% a 24.9%.

Fig.2: Share di addetti: mappa delle variazioni dei paesi PECO

Fonte: Elaborazioni ExportPlanning.

Tuttavia, nonostante un graduale e complessivo aumento del ruolo delle economie PECO sulla scena europea, le differenti disponibilità di capitale e lavoro rispetto alle economie dell’Europa Occidentale hanno portato a una specializzazione in segmenti maggiormente labour intensive.

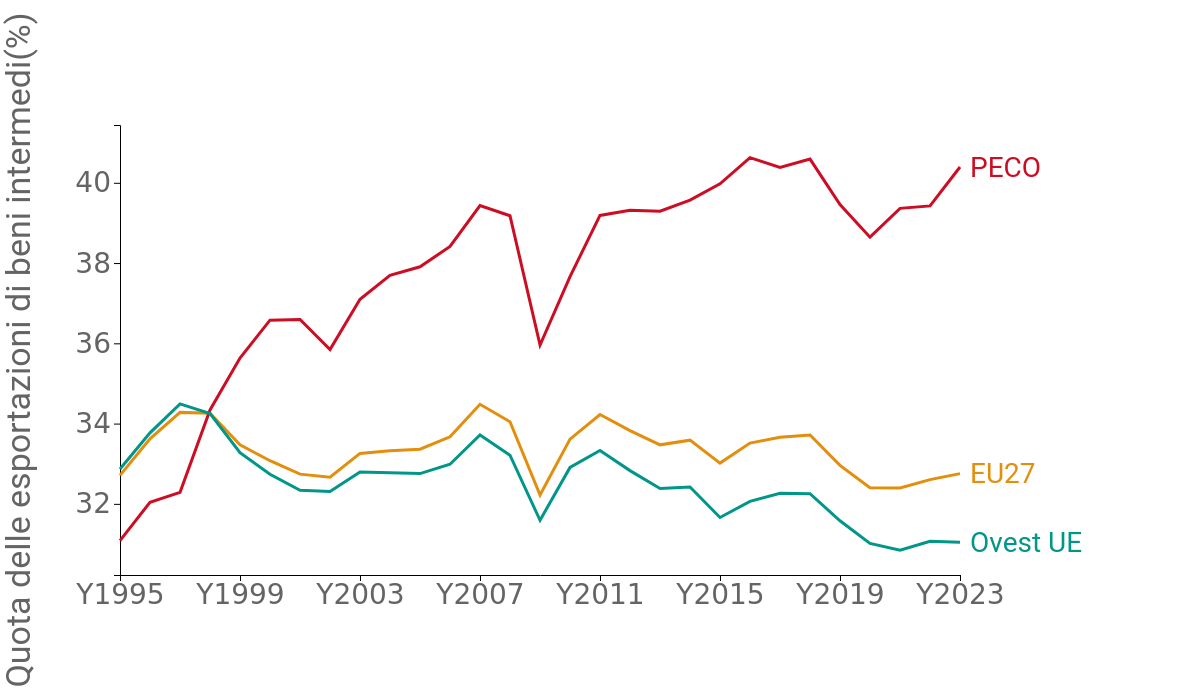

Integrando le informazioni ottenute con i dati di commercio internazionale è possibile trovare conferma di quanto affermato.

La figura 3 mostra come una crescente quota delle esportazioni dei paesi PECO sia orientata verso il commercio di beni intermedi, indicando una sempre maggiore partecipazione di tali paesi all'interno delle filiere produttive e, in particolare, in processi situati a monte della catena del valore. Al contrario, per i paesi dell’Europa occidentale, si assiste ad una graduale riduzione di tale frazione, confermando una specializzazione delle due aree in posizioni molto diverse della filiera.

Fig.3: Incidenza dell'export di beni intermedi sul totale dell'export

Fonte: Elaborazioni ExportPlanning.

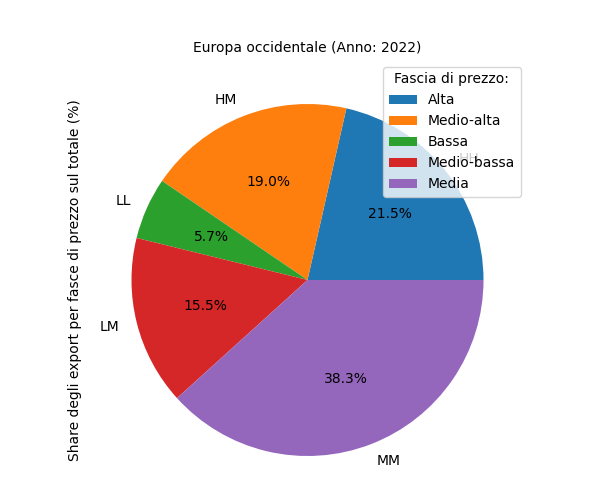

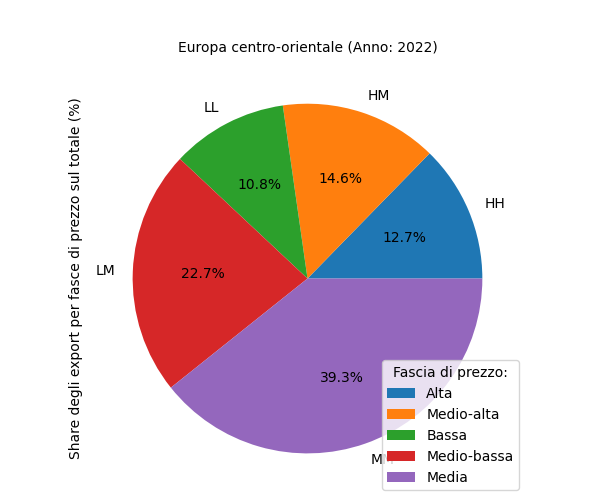

L’analisi per fasce di prezzo, inoltre, permette di documentare come i flussi di esportazioni provenienti dai paesi dell’Ovest siano per lo più concentrati verso beni ad alta e media qualità, indicando come le crescenti pressioni concorrenziali abbiano portato i paesi situati in tale area ad operare una strategia competitiva non-price based. Evidenze decisamente meno forte per i paesi dell’area PECO, dove oltre 65% delle esportazioni si concentra su fasce di prezzo più basse.

Fig.4: Distribuzione export per fasce di prezzo

Fonte: Elaborazioni ExportPlanning

In conclusione, l’integrazione europea dei PECO ha costituito per la manifattura europea l’inizio di un processo di rilevanti cambiamenti strutturali che, pur non impattando in negativo la produzione aggregata dell’Europa occidentale, ha portato ad una rimodulazione delle scelte strategiche per la partecipazione ad un mercato europeo sempre più integrato e cooperativo. A essersi modificati sono soprattutto le relative specializzazioni tra fasi più intensive di capitale e lavoro, portando a una ricollocazione delle diverse fasi del processo produttivo e a una modifica nella ripartizione dei task tra Stati membri.