Segnali d’allarme dal Peso argentino?

Dopo mesi di stabilità, la valuta torna ad indebolirsi.

Pubblicato da Alba Di Rosa. .

Cambio Mercati emergenti Peso argentino Politica economica Banche centrali FMI Tassi di cambio

Accedi con il tuo account per utilizzare le funzioni stampa migliorata (pretty print) e includi articolo (embed).

Non sei ancora registrato?

registrati!

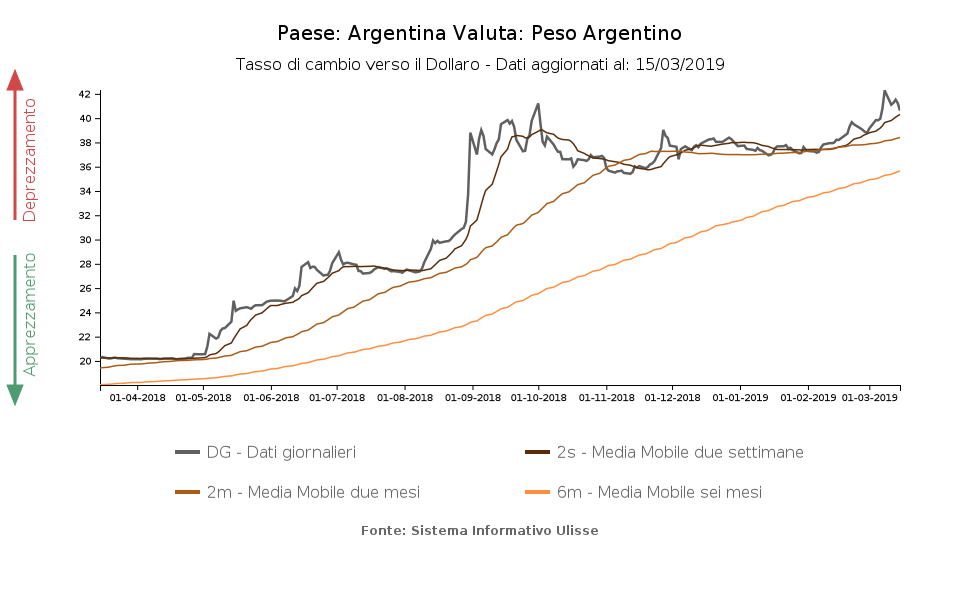

Il Peso argentino, valuta storicamente debole, è stato una delle grandi vittime della fuga dai titoli degli emergenti che si è verificata lo scorso anno. Escludendo il caso estremo del Bolivar venezuelano che, nel corso del 2018, ha accusato un deprezzamento rispetto al dollaro superiore al milione di punti percentuali, il Peso argentino è stata la valuta più penalizzata, con un deprezzamento rispetto al biglietto verde prossimo al 100%.

Superata la fase più acuta della crisi in agosto, quando il Peso ha perso il 40% del suo valore rispetto al dollaro, da ottobre la dinamica della valuta ha imboccato la via della stabilizzazione. Come mostrato nel grafico di seguito, è dal mese di febbraio che si nota invece l’avvio di una nuova fase di indebolimento, che ha portato la valuta a perdere più del 9% del suo valore rispetto al dollaro.

Fattori di supporto: politica monetaria e fiscale

Un ruolo di primo piano per la stabilizzazione valutaria è stato ricoperto dai prestiti concessi dal Fondo Monetario, che da giugno ha erogato all’Argentina più di 28 miliardi di dollari in 3 tranches, e dalla progressiva implementazione delle riforme accordate.

Dal lato della politica monetaria è stato adottato un approccio più restrittivo dal Banco Central de la Republica Argentina (BCRA), che mira a sostenere la valuta e tenere sotto controllo l’inflazione. Uno degli strumenti usati è l’emissione di LELIQ, titoli denominati in pesos.

A ciò si è aggiunta la politica fiscale: a novembre è stata approvata la legge di bilancio per il 2019, che ha incluso i tagli alla spesa pubblica precedentemente concordati con il

Fondo ai fini dell'ottenimento del prestito. E' stata una manovra impopolare per il presidente Macri, ma che ha aiutato l'Argentina a recuperare fiducia sui mercati.

Febbraio 2019: la ripresa dell’indebolimento

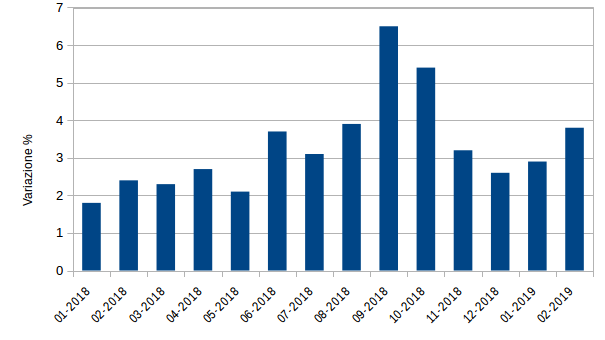

Alla base di questa nuova debolezza del cambio c’è la difficoltà da parte delle autorità monetarie a ridurre l’inflazione al di sotto delle due cifre. Dopo i deboli progressi registrati negli ultimi mesi del 2018, che avevano portale l’inflazione mensile al 2.6% (corrispondente comunque ad un inflazione in ragione d’anno del 35%), nei primi due mesi di quest’anno si è registrata una nuova accelerazione, come si evince nel grafico di seguito. A febbraio i prezzi sono aumentati del 3.8% rispetto al mese precedente.

Inflazione mensile Argentina

(gennaio 2018-febbraio 2019)

Fonte: Elaborazioni StudiaBo su dati Banco Central de la Republica Argentina.

L’immediata risposta della banca centrale è stata un rialzo del tasso di riferimento per la politica monetaria, tornato ora sopra al 60%. Un approccio così restrittivo rischia però di nuocere all’economia del paese – che ha già subito una contrazione del 4.2% nel II trimestre 2018 su base tendenziale e del 3.5% nel terzo – nonché di mettere a repentaglio la rielezione del presidente Macri, quando ad ottobre gli argentini si recheranno ai seggi.

Elementi di rischio

Oltre all’inflazione, la nuova crisi del Peso sembra riflettere anche le preoccupazioni diffusesi a inizio 2019 in merito alla possibilità di un

rallentamento della crescita globale,

e il conseguente ritorno in primo piano dell’avversione al rischio.

Infine, un ulteriore elemento di allarme emerso nelle ultime settimane è l’elevato ammontare di titoli di debito LELIQ emessi dal BCRA: più di un bilione di pesos a metà marzo,

valore che in dollari supera i 20 miliardi. Dati gli elevati attuali tassi d’interesse, questo strumento di stabilizzazione potrebbe quindi a sua volta rivelarsi fonte di instabilità nel

medio periodo.