Nuove sanzioni USA sulla Russia: quale impatto sul rublo?

Colpito il mercato dei bond, ma le sanzioni non vietano il trading sul mercato secondario

Pubblicato da Alba Di Rosa. .

Covid-19 Cambio Mercati emergenti Stati Uniti Rublo russo Incertezza Rischio cambio Politica economica Banche centrali Tassi di cambio

Accedi con il tuo account per utilizzare le funzioni stampa migliorata (pretty print) e includi articolo (embed).

Non sei ancora registrato?

registrati!

Nella giornata di ieri, il Dipartimento del Tesoro americano ha annunciato un nuovo round di sanzioni contro la Russia: si tratta della prima operazione di questo tipo da parte dell’amministrazione Biden. Con un nuovo Executive Order, il Tesoro USA ha voluto punire le “aggressive and harmful activities by the Government of the Russian Federation [..] that threaten the national security and foreign policy of the United States”. In particolare, tali sanzioni sono principalmente legate alle accuse di interferenza nelle elezioni del 2020 e di attacchi informatici. Andiamo quindi ad approfondire i provvedimenti adottati, ed il relativo impatto sul tasso di cambio del rublo.

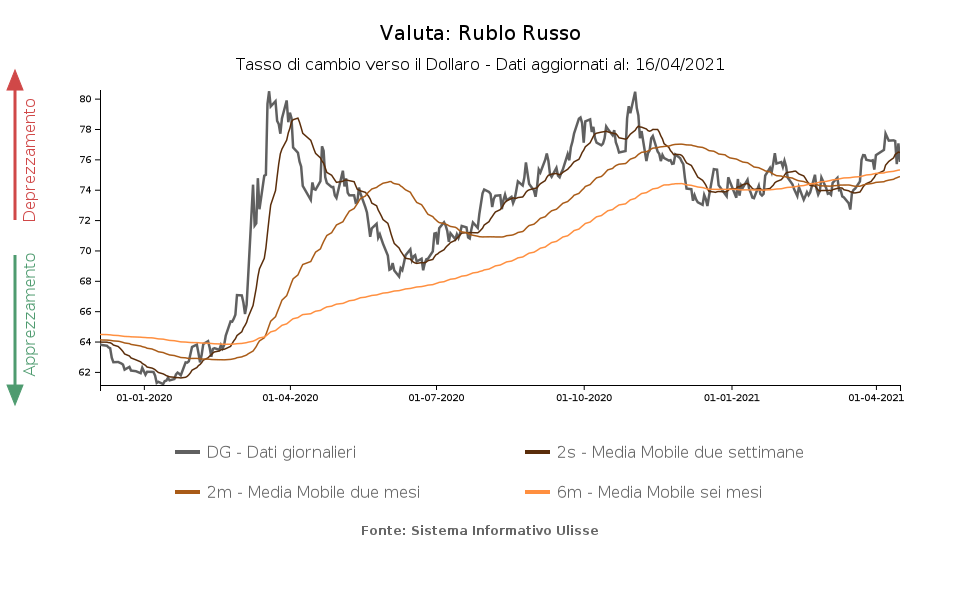

Rublo russo: debolezza nel Q1-2021,

accentuata da fine marzo

Come si nota dal grafico qui riportato, e come raccontato in un precedente articolo, il cambio del rublo verso il dollaro non ha mostrato un forte recupero nel periodo post-Covid, se confrontato con la performance di altre valute del medesimo cluster. Il cambio non è infatti tornato sui valori pre-crisi, attestandosi attualmente su livelli di oltre il 20% più deboli rispetto all’inizio del 2020. Le ragioni sono principalmente attribuibili alle dinamiche dei flussi di capitale e all’incertezza geopolitica.

Sei interessato a ricevere una selezione delle più rilevanti news della settimana sul commercio estero? Iscriviti gratis a World Business Newsletter!

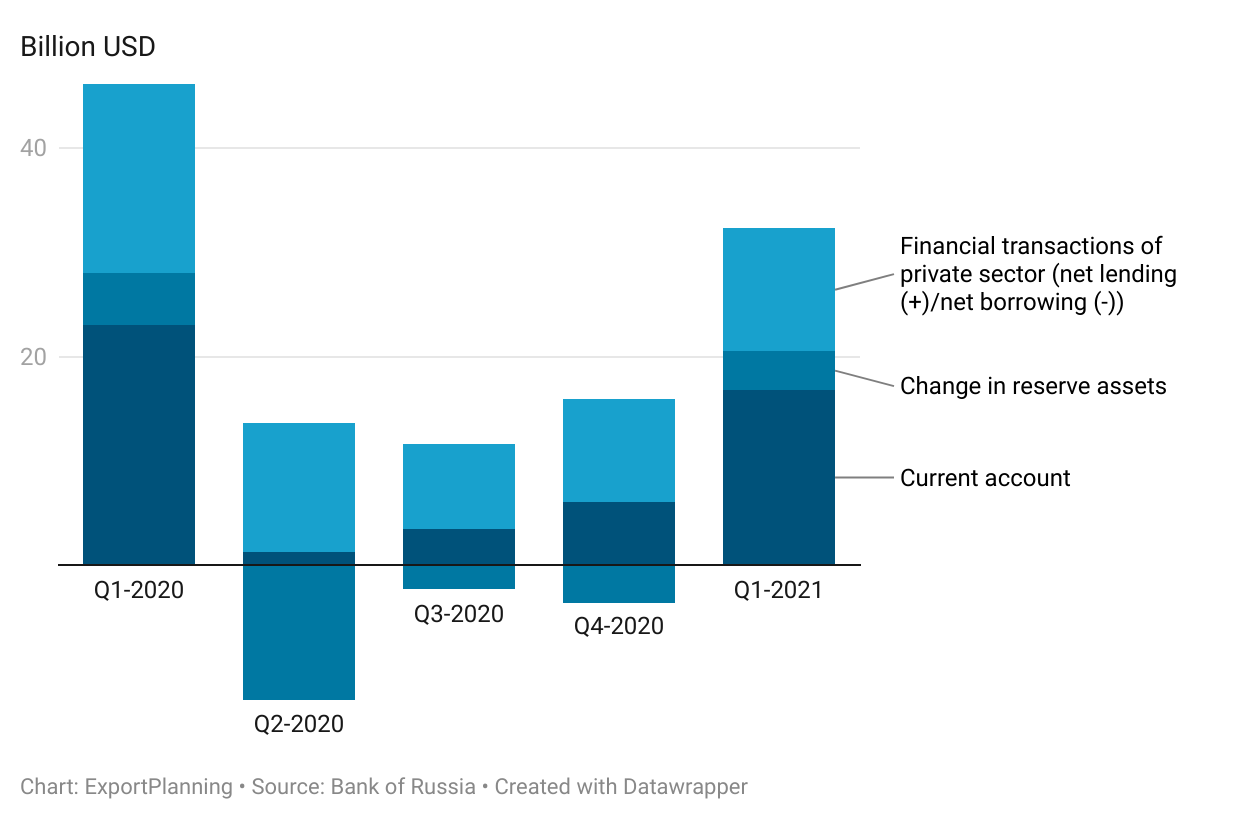

Per quanto riguarda le transazioni finanziarie del settore privato, si continuano a registrare nel I trimestre 2021 flussi netti in uscita, in linea con il trend mostrato nel 2020. Dal lato beni della bilancia dei pagamenti, notiamo invece come nel Q1-2021 il surplus delle partite correnti russo sia cresciuto rispetto al trimestre precedente, benchè rimanendo di ben un terzo al di sotto rispetto ai livelli del corrispondente periodo del 2020, a causa di un significativo recupero delle importazioni rispetto alle esportazioni.

Russia: bilancia dei pagamenti

Sul fronte geopolitico, secondo gli analisti le tensioni quasi costanti con l’Occidente negli ultimi mesi avrebbero portato il rublo ad incorporare tale tipo di rischio, che risulta da mesi in larga parte già prezzato dai mercati. Secondo quanto riportato, il rischio percepito di possibili sanzioni sarebbe abbastanza alto già da metà del 2020.

In questa situazione di complessiva stabilità del cambio - sebbene su livelli più bassi rispetto al periodo del pre-Covid - che ha caratterizzato i primi mesi dell’anno, si nota una discontinuità a partire da fine marzo, quando per la valuta russa ha avvio una fase di indebolimento. Il cambio verso il dollaro passa dai 72.69 RUB per USD alla fine di marzo ad un valore di 75.83 nella giornata odierna. Il sentiment degli investitori sembra essere stato influenzato dal timore, divenuto particolarmente concreto, di nuove sanzioni da parte degli Stati Uniti e dal riaccendersi delle tensioni con l’Ucraina.

In particolare negli ultimi giorni è cresciuta notevolmente l’attenzione dei mercati sulla prospettiva delle sanzioni USA, che apparivano ormai imminenti. Martedì 13 aprile si nota un debole apprezzamento in relazione ad una telefonata tra Biden e Putin, interpretata dai mercati come segnale di allentamento delle tensioni diplomatiche. Le sanzioni, ciononostante, vengono annunciate giovedì 15: nell’intra-day trading di giovedì il rublo torna a perdere terreno rispetto al dollaro, arrivando a toccare i 77.4 RUB per USD. Il rublo perde il 2% del suo valore nella mattinata di giovedì, ma la caduta viene parzialmente recuperata nel corso della giornata.

La reazione relativamente contenuta dei mercati all’annucio si nota anche dagli indici di borsa, che non hanno mostrato profonde flessioni nei valori di chiusura del 15 aprile: il RTSI perde l’1% rispetto alla giornata precedente, il MOEX lo 0.22% (fonte: DailyDataLab).

Colpito il mercato dei bond, ma le sanzioni non vietano il trading sul mercato secondario

Per comprendere meglio la reazione dei mercati, andiamo ad approfondire il contenuto delle sanzioni.

- Esse hanno riguardato più di 30 di individui, entità e aziende, accusate di aver tentato di influenzare le elezioni USA del 2020 tramite attività di disinformazione ed aver effettuato attacchi hacker al servizio dell’intelligence russa; sono state inoltre disposte sanzioni in relazione all'occupazione della Crimea ed ai relativi abusi dei diritti umani sulla popolazione. Gli individui, entità o aziende designate vedono bloccate le loro proprietà negli Stati Uniti; non possono inoltre esercitare transazioni con persone (fisiche o giuridiche) statunitensi, o che implichino un transito negli Stati Uniti.

- Il nuovo Executive Order proibisce inoltre, alle istituzioni finanziarie USA, di prendere parte agli scambi sul mercato primario dei bond denominati in rubli o altre valute, che siano emessi dopo il 14 giugno 2021 dalla Central Bank of the Russian Federation, il National Wealth Fund of the Russian Federation o il Ministry of Finance of the Russian Federation; si proibisce inoltre alle stesse di concedere prestiti a queste tre entità.

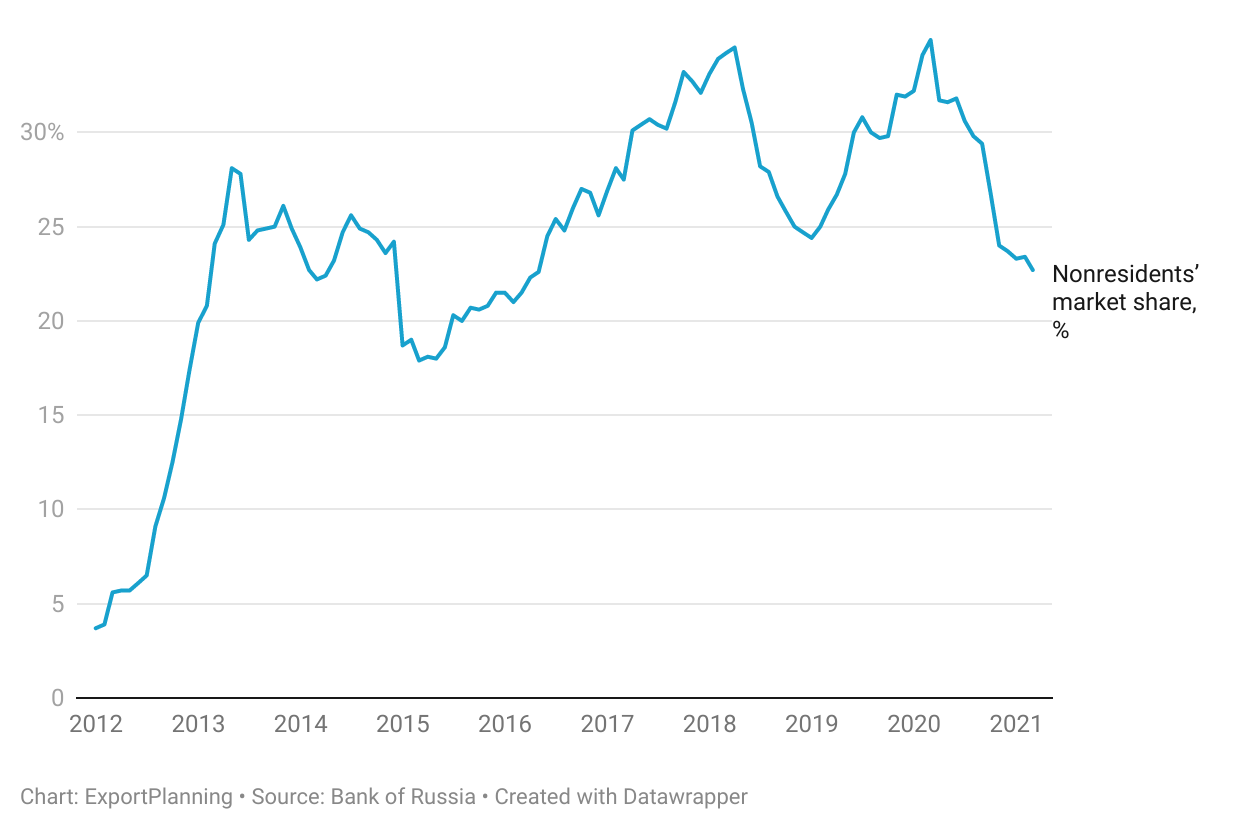

Tra le sanzioni elencate, quelle che maggiormente hanno intercettato l’interesse dei mercati per il potenziale impatto sulla valuta sono quelle riguardanti il debito sovrano – ovvero i cosiddetti OFZ, bond denominati in rubli. Allo stato attuale, la market share detenuta dai non residenti nel mercato OFZ è prossima al 23%, per un totale di oltre 40 miliardi di dollari.

Russia: quota del mercato OFZ detenuta dai non residenti

Il blocco dei loro acquisti da parte degli americani è stato a lungo temuto. Ciononostante, secondo le previsioni degli analisti, la decisione di limitare gli acquisti USA solo sul mercato primario, e non su quello secondario, conterrà con buona probabilità l’impatto negativo di tale misura: sia sulle possibilità di finanziamento del paese – che presenta, oltretutto, un rapporto debito/PIL estremamente contenuto, pari al 20% – che sul rublo.