La filiera Tessile-Abbigliamento dopo la prova della crisi pandemica

Un'analisi del commercio mondiale nel biennio 2020-2021 e prospettive 2022

Pubblicato da Marcello Antonioni. .

Covid-19 Sistema moda Internazionalizzazione Grande Lockdown Meccanica strumentale Modelli di consumo Marketing internazionale

Accedi con il tuo account per utilizzare le funzioni stampa migliorata (pretty print) e includi articolo (embed).

Non sei ancora registrato?

registrati!

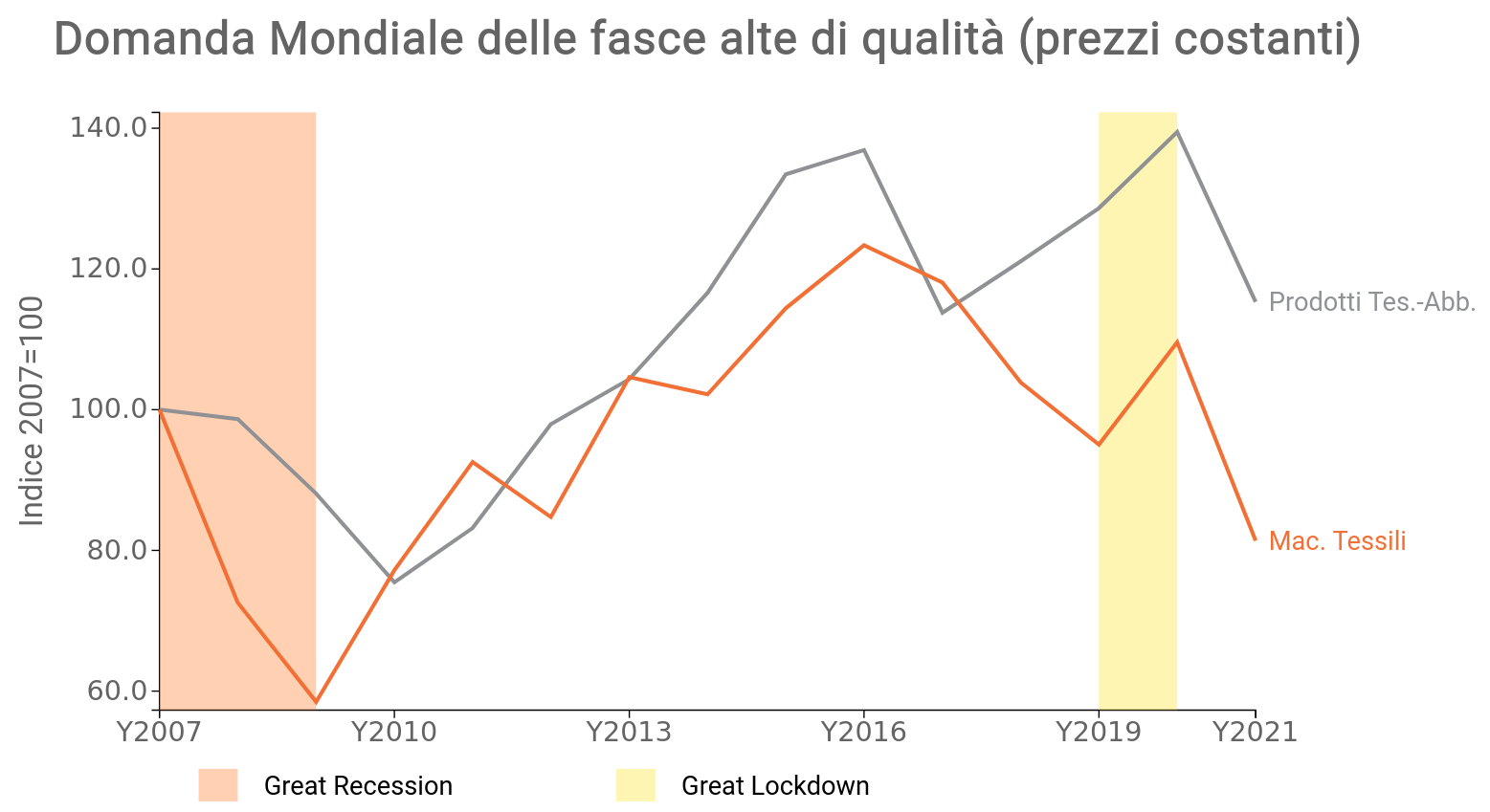

Il 2020: l'anno della caduta della domanda mondiale, ma anche del "fly-to-quality"

La crisi pandemica scoppiata ad inizio 2020 ha fortemente colpito - causa il Great Lockdown che ha necessariamente ingenerato - la filiera tessile-abbigliamento. Quello che è ben noto è la drastica caduta che la domanda mondiale di prodotti dell'industria tessile abbigliamento ha sperimentato (-40% tendenziale nel 2° trimestre dell'anno, -17.1% a fine anno nei valori a prezzi costanti).

Quello che è meno documentato è invece il forte spostamento qualitativo intervenuto lungo tutta la filiera.

Nel 2020 si è registrato un forte miglioramento qualitativo

del commercio mondiale lungo tutta la filiera

La caduta della domanda mondiale di prodotti di tessile-abbigliamento intervenuta nel secondo trimestre del 2020 e la successiva forte incertezza circa i tempi e le modalità di recupero sembrano avere spinto gli operatori della filiera - per sfuggire alle di molto aumentate pressioni competitive - a puntare significativamente su strategie di differenziazione qualitativa. Ne è infatti derivato che, nella media del 2020, la domanda mondiale di prodotti di tessile abbigliamento per fasce di prezzo/qualità - misurata dal Sistema Informativo ExportPlanning - abbia registrato, a fronte di una caduta dei flussi delle fasce medio-basse di prezzo/qualità, una crescita significativa (+8.4% nei valori a prezzi costanti) dei flussi relativi alle fasce di prezzo/qualità più elevate.

Analogo fenomeno si è registrato a monte della filiera tessile-abbigliamento, in conseguenza di una domanda di tecnologia che sembra aver privilegiato gli acquisti di macchine di maggiore qualità. Nella media del 2020 la domanda mondiale di macchine tessili di fascia alta e medio-alta di prezzo è cresciuta di oltre 1.4 miliardi di euro, mentre quella delle altre fasce è calata complessivamente di 3.5 miliardi di euro1. In altre parole, le imprese hanno sì ridotto nel 2020 i propri investimenti in macchinari, ma riducendo quelli di medio-basso prezzo (destinati prevalentemente all'aumento della capacità produttiva) e non quelli di più alto prezzo (destinati prevalentemente a migliorare la competitività).

Sintetizzando, quindi, lo scoppio della pandemia ha fatto temere alle imprese della filiera tessile-abbigliamento cadute prolungate di domanda, non certo una riduzione del grado di competitività nei diversi mercati, ma viceversa una sua accentuazione. La conseguenza è stata quella di bloccare i progetti finalizzati ad aumentare la capacità produttiva, salvaguardando quelli finalizzati ad un miglioramento della competitività dell'impresa.

Questo fenomeno risulta ancora più rilevante soprattutto in relazione a quanto successe in corrispondenza con la precedente grande crisi (Great Recession) nel 2008-2009, dove furono maggiormente colpite lungo la filiera le vendite delle fasce alte di prezzo.

Fonte: ExportPlanning-Datamart Ulisse

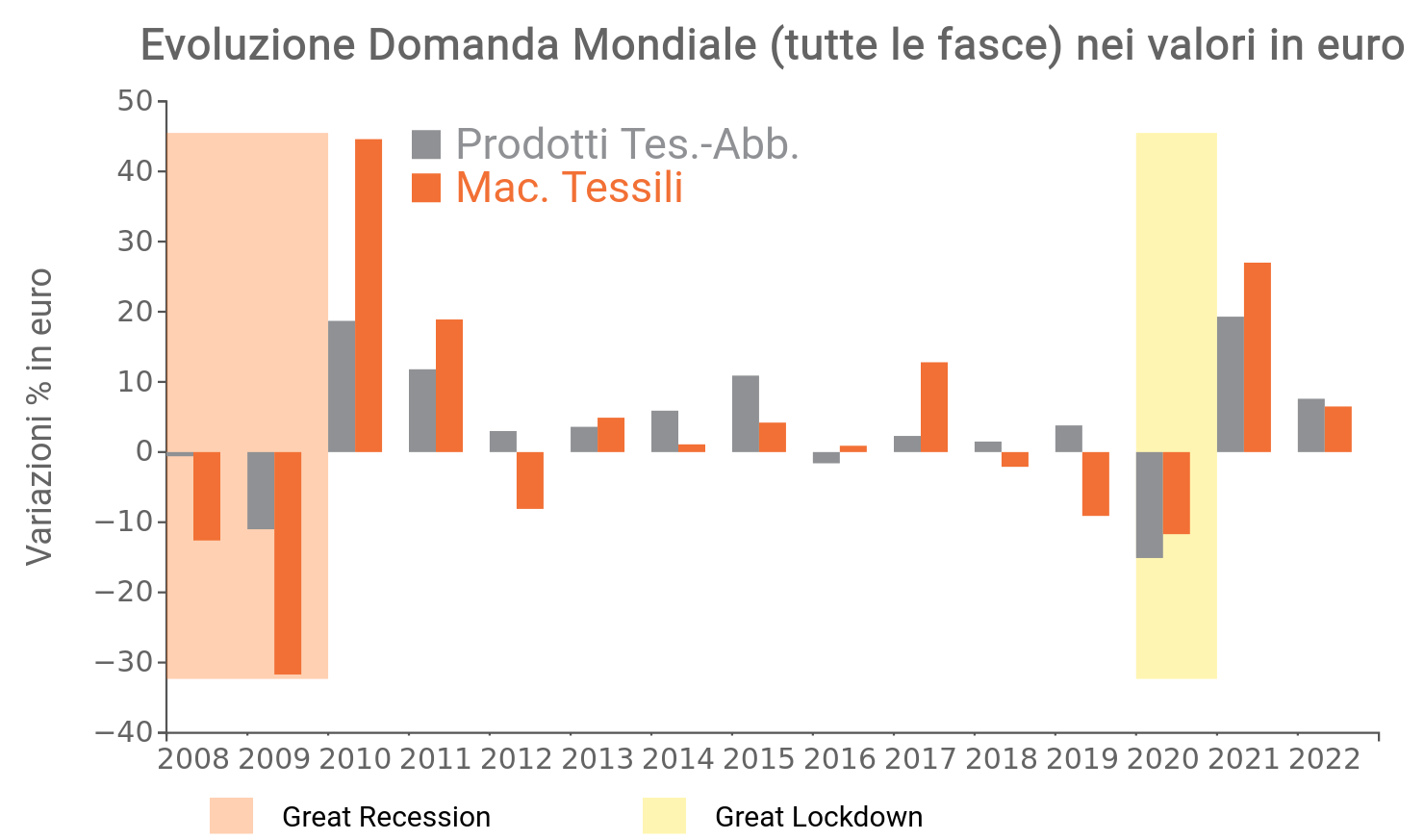

Il 2021: l'anno del forte (e in parte inatteso) "rimbalzo", ma concentrato sui segmenti medio-bassi

Il 2021 si è invece caratterizzato per una repentina (e in parte inaspettata) ripartenza della domanda mondiale di prodotti dell'industria tessile abbigliamento: dopo un primo trimestre ancora "perturbato" e a parte il prevedibile rimbalzo tecnico del 2° trimestre dell'anno (+56.5% nei valori a prezzi costanti), la restante parte dell'anno ha visto ritmi tendenziali di crescita della domanda mondiale settoriale attorno al +12 per cento nei valori a prezzi costanti.

La chiusura d'anno - da poco certificata dai dati annuali ExportPlanning - ha visto un aumento sul 2020 del +21.4 per cento nei valori a prezzi costanti, su livelli complessivamente superiori di quasi il 10 per cento a quelli pre-pandemici.

Anche a monte della filiera, nel settore delle macchine tessili, la ripresa sperimentata nella media del 2021 è risultata significativa (+28.4 per cento rispetto al 2020 nei valori a prezzi costanti), consentendo di recuperare quasi completamente i livelli pre-pandemici (distanti appena 4 punti percentuali nella misurazione a prezzi costanti).

Nel 2021 il significativo recupero del commercio mondiale

della filiera tessile abbigliamento si è invece concentrato

sui segmenti medio-bassi di prezzo

A differenza di quanto accaduto nel 2020, nella media del 2021 i dati di commercio mondiale scomposti per fasce di prezzo/qualità attestano una forte riaccelerazione dei flussi delle fasce medio-basse sia a monte che a valle della filiera tessile-abbigliamento. Nei prodotti a valle, l'anno scorso il commercio mondiale è cresciuto nelle fasce più basse di oltre 24 punti percentuali rispetto al 2020 nei valori a prezzi costanti, mentre i flussi delle fasce qualitativamente più elevate hanno evidenziato un significativo arretramento.

Analogamente, nel settore delle macchine tessili, nella media del 2021 i flussi mondiali delle fasce medio basse hanno registrato un fortissimo recupero (+68% a prezzi costanti, dopo il -41 per cento dell'anno precedente), mentre si sono viceversa contratti quelli delle fasce di prezzo più elevate (-25.7 per cento).

In questo secondo caso, quindi, le imprese della filiera tessile abbigliamento hanno puntato a riguadagnare velocemente efficienza dal lato produttivo e ad investire nuovamente in ampliamenti della capacità produttiva.

Il 2022: lo spauracchio inflazione sui consumi e le prospettive del commercio mondiale

Lo scenario 2022 appare denso di incognite per la filiera tessile abbigliamento. Come documentato nel recente articolo "Guerra e pandemia rallentano, ma non bloccano, il commercio mondiale", i danni economici causati dal conflitto russo-ucraino contribuiranno a un significativo rallentamento della crescita globale nel 2022 e ad un aumento dell'inflazione, che tenderà a penalizzare i consumi di tessile abbigliamento.

Va sottolineato, tuttavia, come le informazioni congiunturali segnalano che la decelerazione in atto è certamente significativa, ma lontana dal tradursi in una interruzione del ciclo di ripresa del commercio mondiale iniziato nella seconda metà del 2020.

Inoltre, il deprezzamento dell'euro verso il dollaro, previsto nel corso del 2022 nell'ordine di quasi 5 punti percentuali, sosterrà il potere d'acquisto globale in euro. Nei valori denominati in euro ci si attende una crescita della domanda mondiale di prodotti dell'industria tessile abbigliamento del +7.6% (che, tuttavia, si riduce al +2.9 per cento nei valori denominati in dollari).

Per quanto riguarda la domanda mondiale di macchine tessili, le previsioni per il 2022 si attestano al +6.5 per cento nei valori denominati in euro, riducendosi al +1.8 per cento nei valori espressi in dollari.

Fonte: ExportPlanning-Datamart Previsioni

In sostanza, dopo il forte rimbalzo del commercio mondiale che ha caratterizzato il 2021, gli effetti della guerra in Ucraina e delle difficoltà nella logistica mondiale porteranno ad un netto rallentamento degli scambi globali della filiera tessile abbigliamento.

A fronte di tale scenario, sarà interessante capire quali strategie competitive le imprese della filiera tenderanno a privilegiare nella dicotomia che ha contraddistinto il biennio 2020-2021 tra differenziazione qualitativa e strategie di volumi.

1) Con riferimento al settore delle macchine tessili, nel 2020 solamente la Cina ha aumentato le sue esportazioni, ma tale crescita ha riguardato esclusivamente le fasce alte di prezzo, mentre i flussi delle fasce medio-basse sono caduti. Analogamente, nel 2020 gli altri principali competitori (Italia in primis), a fronte dei crolli delle loro esportazioni sulle fasce medio-basse di prezzo, hanno registrato una tenuta del proprio export sulle fasce qualitativamente più elevate.

Anche dal lato dei mercati, nel 2020 i principali mercati del settore (Turchia, Bangladesh, Cina, Vietnam, India) hanno sperimentato delle crescite nelle importazioni di fascia alta, a fronte di flessioni rilevanti sulle altre fasce.