L’eccellenza competitiva delle piastrelle italiane

Le piastrelle italiane sembrano immuni dai forti cambiamenti in atto nelle fasce basse di prezzo del mercato mondiale

Pubblicato da Luigi Bidoia. .

Premium price Bestpractice Domanda mondiale Marketing internazionaleIl mercato mondiale è sempre più polarizzato per fasce di prezzo/qualità.

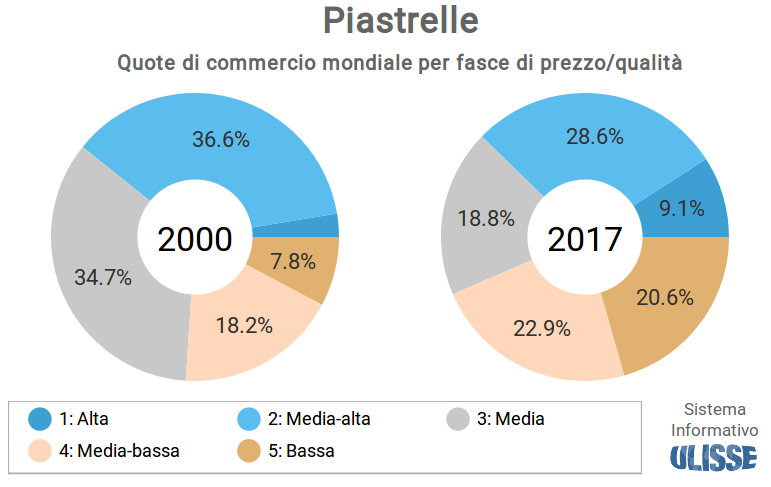

Il mercato mondiale delle piastrelle è fortemente segmentato per fasce di prezzo/qualità. Nel corso di questo secolo, inoltre, si è verificato un processo di polarizzazione che ha visto ridursi la fascia media a fronte di un aumento delle quote delle altre fasce: tale fenomeno è andato a beneficio soprattutto della fascia alta, arrivata a rappresentare quasi il 10% del valore del mercato mondiale, e delle fasce basse (bassa e medio-bassa), che si sono avvicinate al 50% del commercio mondiale.

|

|---|

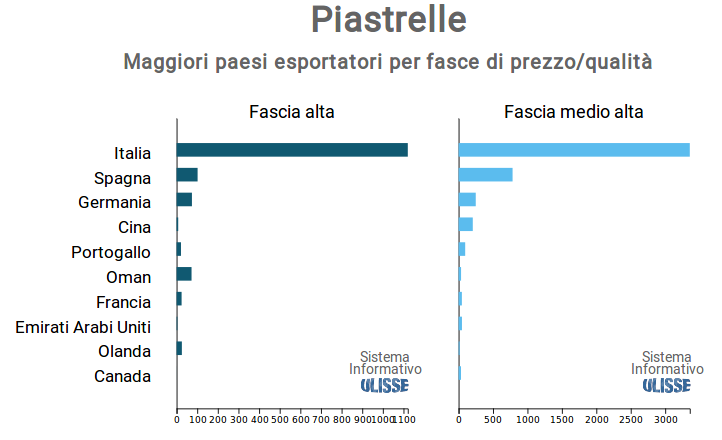

L’Italia è leader incontrastato nelle fasce di prezzo Alta e Medio-alta.

L’Italia presidia saldamente le fasce di mercato di maggiore qualità. Nella fascia più alta del mercato, nel 2017 l’Italia ha esportato 55 milioni di m2 ad un prezzo medio di 18 euro al m2, per un valore complessivo di 1 miliardo di euro. In questo segmento la leadership dell’Italia è incontrastata se si considera che l’inseguitore più vicino è la Spagna, le cui esportazioni, in questa fascia di prezzo, arrivano appena a 100 milioni di euro. Il terzo competitore è la Germania, con 80 milioni di euro.

Altrettanto netta è la leadership dell’Italia nella fascia Medio-alta. In questa fascia le imprese italiane hanno esportato nel 2017 200 milioni di m2, ad un prezzo medio di 14 euro al m2, per un valore di 3 miliardi di euro. Anche in questo caso il più diretto concorrente è la Spagna, le cui esportazioni, in questa fascia di prezzo, si fermano a 700 milioni di euro. In terza posizione è sempre presente la Germania con poco più di 200 milioni di euro. In quarta posizione fa capolino la Cina.

Con 6.5 miliardi di m2 (oltre 10 volte la produzione italiana) la Cina è in assoluto il più grande produttore al mondo di piastrelle. Questa elevata produzione (e la relativa capacità di investimento) non gli consente, però, di sviluppare fattori competitivi tali da insidiare la leadership italiana nelle fasce di maggior qualità.

|

|---|

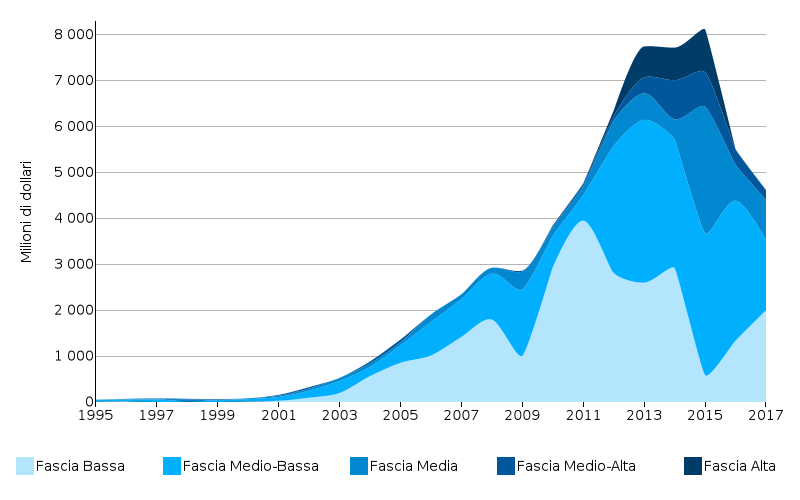

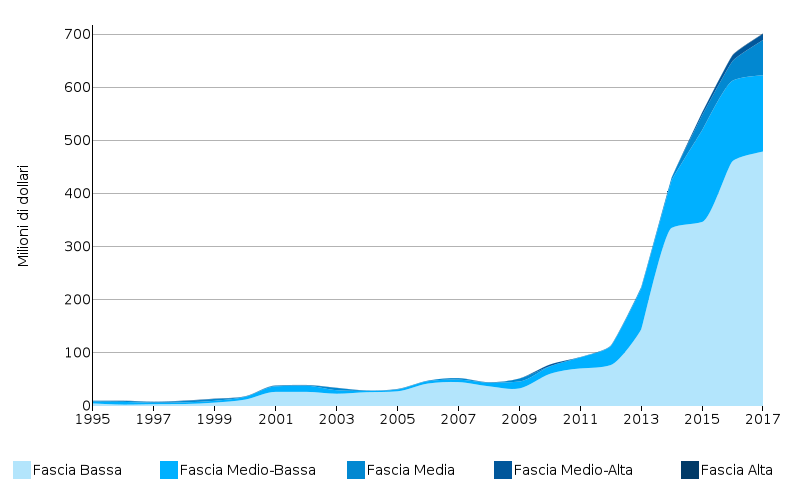

La Cina presidia le fasce di bassa qualità. La sua leadership è ora insidiata dall’India.

Le fasce di minore qualità sono state, fino a qualche anno fa, il mercato incontrastato della Cina, che si trova ora a competere con un nuovo follower: l’India.

Esportazioni mondiali di piastrelle per fascia di prezzo/qualità

| Cina | India | |

|

|

|---|

Nel 2015 la Cina ha toccato il suo punto di massimo per le vendite di piastrelle sui mercati esteri, raggiungendo gli 8 miliardi di dollari e il miliardo di m2. Negli ultimi due anni le esportazioni cinesi sono scese a 850 milioni di m2, ma soprattutto sono crollate in valore sotto i 5 miliardi di dollari. Se si analizzano i dati delle esportazioni cinesi per fascia di prezzo si può osservare che l’export cinese di fascia bassa ha avviato una fase di riduzione già all’inizio di questo decennio, compensata da un aumento della fascia medio-bassa e media. Per alcuni anni, la Cina è riuscita ad esportare anche piastrelle di fascia alta, quasi interamente scomparse dopo il 2015. Negli ultimi due anni, infine, la Cina ha visto crollare anche le esportazioni di fascia medio-bassa e media.

Contemporaneamente alla flessione delle esportazioni cinesi si è registrata una veloce crescita delle esportazioni indiane che, in pochi anni, sono passate da meno di 100 milioni di dollari ai 700 milioni di dollari registrati nel 2017. La competizione diretta tra Cina e India, con la netta capacità della seconda di conquistare le quote di mercato della prima, è particolarmente evidente se si analizza l’evoluzione delle importazioni dai due competitori in alcuni specifici mercati.

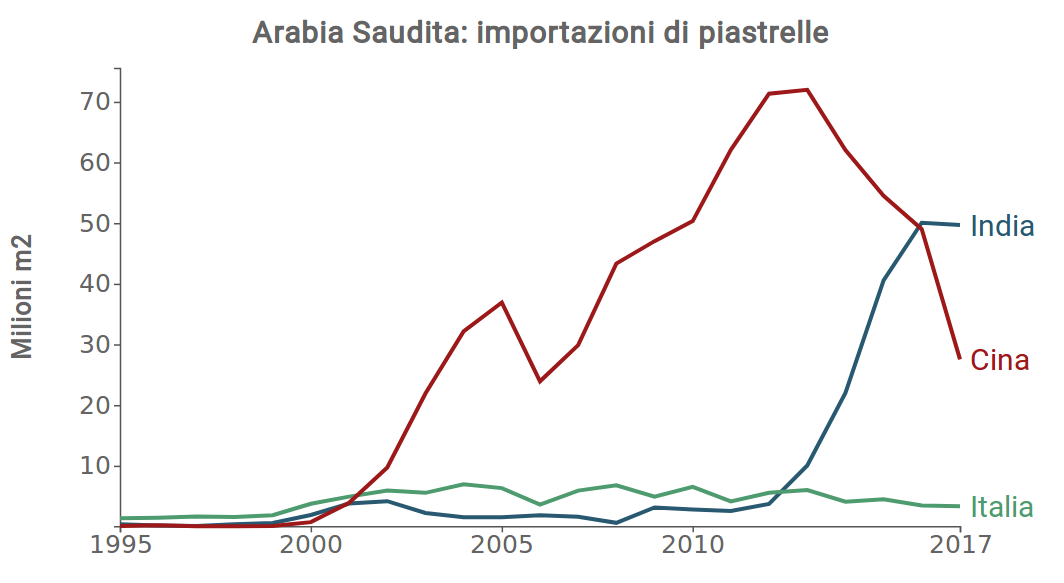

Cina versus India: il caso dell’Arabia Saudita

L’Arabia Saudita, con 100 milioni di m2, è un modesto produttore di piastrelle. I suoi consumi del prodotto sono aumentati significativamente nei primi 15 anni di questo secolo, portando ad una forte crescita delle importazioni, che nel 2015 hanno raggiunto i 160 milioni di m2.

|

|---|

Il crollo del prezzo del petrolio nel 2015 ha portato ad una riduzione della capacità di importazione del paese, determinando anche una riduzione delle importazioni di piastrelle. Le difficoltà delle imprese cinesi sul mercato saudita erano però iniziate due anni prima. Tra il 2013 e il 2017 le piastrelle cinesi importante dall’Arabia Saudita sono più che dimezzate, da 70 milioni di m2 a meno di 30, a causa delle politiche di prezzo delle imprese indiane, in grado di vendere piastrelle a 4 $ al m2 a fronte dei 5 delle piastrelle cinesi. Le imprese italiane stanno subendo un trend negativo di vendite sul mercato saudita da oltre 15 anni, che non sembra essere stato influenzato dagli sconvolgimenti in atto nelle fasce basse di qualità/prezzo.

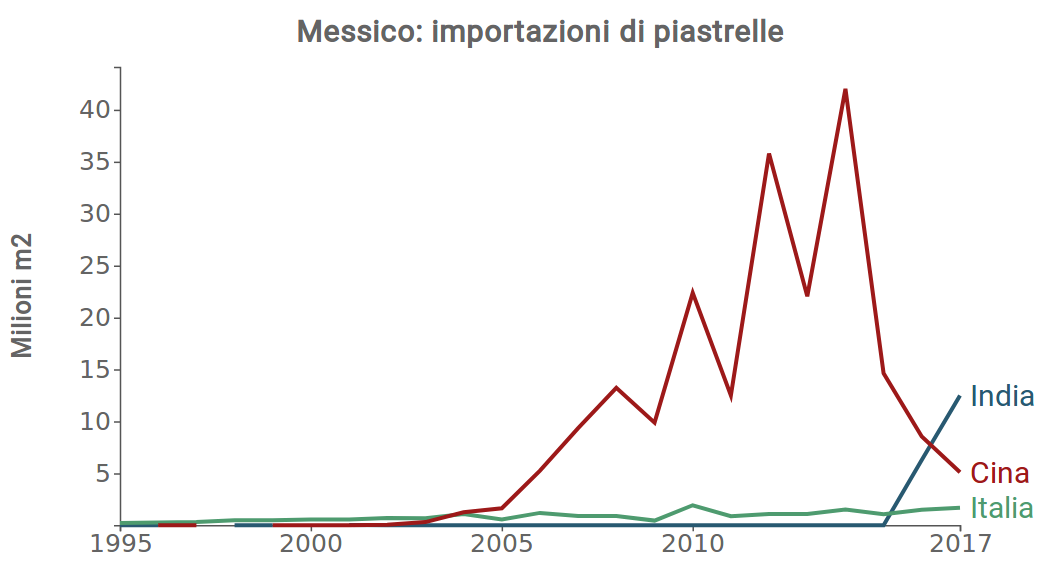

Cina versus India: il caso del Messico

Il Messico, con oltre 250 milioni di m2, figura tra i primi 10 paesi produttori al mondo di piastrelle. La qualità della produzione è medio-bassa, con un prezzo medio di 5 dollari al m2, destinata prevalentemente al mercato domestico. Tra il 2005 e il 2015 sono aumentate significativamente le piastrelle importate dalla Cina, che hanno coperto la fascia più bassa di mercato.

|

|---|

La crisi del peso nel 2015 si è tradotta in una riduzione del potere d’acquisto delle famiglie messicane, portandole a ricercare piastrelle acquistabili ad un prezzo ancora minore di quelle cinesi. In due anni sono letteralmente esplose le importazioni di piastrelle indiane, passate da meno di un milione a oltre 12 milioni di m2. Contemporaneamente le piastrelle importate dalla Cina sono crollate da oltre 40 a 5 milioni di m2. In questo sconvolgimento di mercato, le importazioni di piastrelle italiane di alta qualità (25 dollari al m2) hanno continuato lungo il loro sentiero di crescita, superando nel 2017 il milione e mezzo di m2.

Conclusioni: le imprese italiane sono in blue ocean, non raggiungibile dagli altri competitori

Il mercato mondiale delle piastrelle è oggetto da alcuni anni di profondi sconvolgimenti, dovuti a repentini cambiamenti nelle dinamiche di mercato e, soprattutto, all’accentuarsi delle tensioni competitive nelle fasce basse di mercato. Questa turbolenza non sembra però influenzare i risultati delle imprese italiane e la loro leadership nei segmenti di maggior qualità, segnalando la forte segmentazione dei consumi mondiali per fascia di qualità/prezzo, l’elevata competitività in questo settore del sistema Italia e il suo ottimo posizionamento competitivo.

Potrebbero interessarti anche:

Congiuntura Mondiale: i risultati degli scambi internazionali nel 2° trimestre 2026 (pre-stime)

Pubblicato da Marcello Antonioni. .

Sistema casa Sistema moda Agroalimentare Metalmeccanica Beni intermedi Elettronica Chimica Meccanica strumentale Congiuntura Automotive Domanda mondiale Settori Congiuntura InternazionaleDinamiche in rafforzamento, grazie ad applicazioni per AI, transizioni green e digitale [ leggi tutto ]

I vetri di sicurezza per aeromobili, navi e space: una mappatura della produzione mondiale

Pubblicato da Mauro Badanelli. .

Beni intermedi Domanda mondiale Analisi competitor Marketing internazionaleLa sicurezza nei trasporti moderni passa anche attraverso componenti come i vetri installati a bordo di aeromobili, navi e altri veicoli speciali. In questo ambito, le superfici vetrate non svolgono s}... [ leggi tutto ]

Il comparto "Prodotti High-Tech": quadro e dinamiche della leadership tecnologica mondiale

Pubblicato da Marcello Antonioni. .

Domanda mondiale Analisi competitor Tecnologia Marketing internazionaleCina e Stati Uniti si contendono la leadership tecnologica mondiale; l'Italia, invece, non riesce a competere su grandi numeri, pur mostrando alcune interessanti specializzazioni [ leggi tutto ]