I cicli di investimento dell’industria meccanica mondiale

L’ultimo ciclo, iniziato nel 2017 e già interrotto, potrebbe riprendere velocemente a fronte di eventi positivi come il superamento della guerra dei dazi.

Pubblicato da Luigi Bidoia. .

Congiuntura Domanda mondiale Congiuntura Internazionale

La maggior parte degli indicatori congiunturali segnala una fase di rallentamento in atto a livello di economia globale.

Vi è un generale consenso nel ritenere che la crescita nella prima parte del 2019 risulterà significativamente inferiore

rispetto a quella che ha caratterizzato la crescita dell’economia e degli scambi mondiali nel corso dell'ultimo biennio.

In questa situazione diventa particolarmente utile individuare quali sono i fattori alla base del rallentamento in atto,

classificandoli in due grandi categorie: incertezza e cicli specifici di domanda settoriale.

Se infatti i fattori alla base del rallentamento sono prevalentemente legati a caratteristiche di incertezza,

allora è possibile che, a fronte di eventi positivi, la fase di rallentamento risulti breve e venga sostituita da una nuova fase di significativa crescita.

Viceversa, un eventuale rallentamento globale dovuto alla congiunzione

della fase finale di cicli di domanda di più mercati

(mercato dell’auto, mercato edilizio, ecc.) difficilmente potrebbe registrare una repentina inversione,

anche a fronte di eventi particolarmente positivi.

Questo articolo analizza lo stato del ciclo di domanda del mercato mondiale delle macchine per l’industria meccanica.

L’industria meccanica ha un peso rilevante in tutte le economie industrializzate.

Essa è allo stesso tempo produttrice e utilizzatrice di macchine e questo rende i suoi cicli particolarmente intensi,

per la velocità con cui, al suo interno, si trasmettono impulsi di sostegno o di contenimento alla crescita.

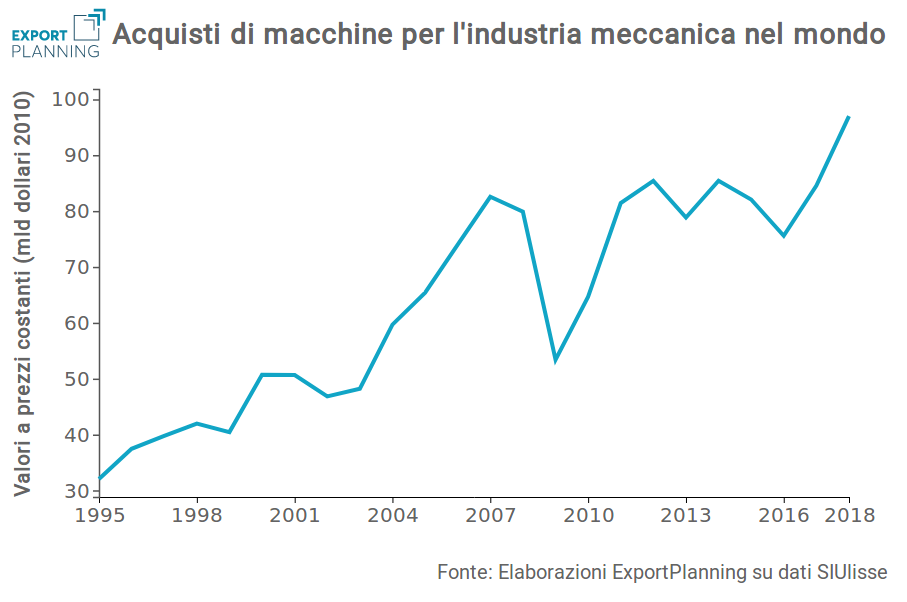

Il grafico che segue riporta la domanda di macchine dell’industria meccanica mondiale dal 1995 ad oggi.

La domanda è stata misurata a prezzi costanti (dollari del 2010), per eliminare gli effetti dovuto alla variazione dei prezzi e isolare i soli effetti di quantità.

Dall’analisi del grafico emergono:

- l’ultimo ciclo del secolo scorso, interrotto nel 2002-2003;

- il primo ciclo di questo secolo, interrotto dalla crisi finanziaria del 2008.

Successivamente, nel corso della Grande Recessione,

non si intravvedono particolari fasi cicliche almeno fino al 2017.

E’ questa una lunga fase in cui la maggiore domanda rivolta all’industria meccanica si è tradotta solo in un aumento del grado di utilizzo degli impianti,

e non anche in una crescita della capacità produttiva.

Le prime stime sul 2018, basate sui dati congiunturali attualmente disponibili, indicano l’avvio di un nuovo ciclo tra il 2017 e il 2018,

probabilmente già interrotto nella seconda parte del 2018.

Questo scenario trova conferma nell’analisi di mercato di alcune tipologie di macchine, quali le macchine utensil

(si veda, ad esempio, il

Cecimo economics and statistical toolbox del 2° trimestre 2018.)

In questo contesto, l’interruzione del ciclo degli acquisti di macchine da parte dell’industria meccanica sembra riflettere più il generale clima di incertezza che caratterizza l’economia mondiale che non fattori endogeni all’industria meccanica. Ne è conferma un elevato grado di utilizzo degli impianti in molto segmenti e paesi dell’industria meccanica.

Se questa analisi è corretta, allora, nel caso in cui venissero meno i fattori che sono alla base dell’attuale clima di incertezza,

il ciclo di investimenti, almeno nell’industria meccanica, potrebbe riprendersi velocemente.

Riteniamo probabile che Stati Uniti e Cina trovino nei prossimi mesi un accordo per superare la guerra dei dazi,

data la forte complementarietà nella struttura industriale dei due paesi

(si veda

Gli squilibri nel commercio estero tra USA e CINA).

In questo caso il ciclo economico potrebbe ritrovare slancio già nella parte finale del 2019,

relegando la fase di rallentamento più intenso solo al periodo compreso tra l’estate del 2018 e quella del 2019.

Potrebbero interessarti anche:

Deficit commerciale USA alla prova dei dazi: i dati del primo semestre 2026

Pubblicato da Marzia Moccia. .

Rallentamento Congiuntura Stati Uniti Incertezza Guerra commerciale Analisi Mercati EsteriTra l’incertezza divenuta ormai un new normal, le tensioni geopolitiche internazionali e la ridefinizione delle regole del commercio mondiale, gli Stati Uniti si confermano indubbiamente un osservat}... [ leggi tutto ]

Dazi USA ed export italiano: un anno dopo, tra tenuta e nuove pressioni

Pubblicato da Marzia Moccia. .

Congiuntura Mercati esteri Incertezza Made in Italy Guerra commerciale Congiuntura InternazionaleSin dal suo insediamento, l’amministrazione americana ha rilanciato con forza il ritorno a una politica protezionistica più stringente, con l’obiettivo duplice di rafforzare la capacità produttiva d}... [ leggi tutto ]

Le macchine per la lavorazione della plastica: quali sono i principali mercati e come si evolve lo scenario competitivo?

Pubblicato da Mauro Badanelli. .

Meccanica strumentale Congiuntura Settori Marketing internazionaleLe macchine per la lavorazione della plastica rappresentano uno degli snodi tecnologici più importanti delle moderne catene manifatturiere. Attraverso processi come stampaggio a iniezione, estrusion}... [ leggi tutto ]