Congiuntura del commercio mondiale: un’analisi geografica

In uno scenario macroeconomico in deterioramento, alcune aree del mondo mostrano ancora interessanti ritmi di crescita dell’import

Pubblicato da Marzia Moccia. .

Covid-19 Analisi Macro Grande Lockdown Congiuntura Incertezza FMI Congiuntura Internazionale

L’ultimo aggiornamento del World Economic Outlook, pubblicato dal Fondo Monetario Internazionale (FMI) lo scorso luglio, restituisce un quadro dell’economia globale ancora segnato dai persistenti effetti della pandemia e dal conflitto russo-ucraino, con una revisione al ribasso della stima di crescita nel prossimo biennio. Nello scenario di base, si stima che la crescita rallenterà dal 6.1% dello scorso anno al 3.2% nel 2022 (0.4 punti percentuali in meno rispetto al World Economic Outlook di aprile 2022), fino al 2.9% nel 2023, con prospettive prevalentemente orientate al ribasso.

Secondo quanto evidenziato dagli analisti del FMI, infatti, molti dei rischi inclusi nello scenario di aprile si sono concretizzati, in particolare:

- un'inflazione più alta del previsto sulla scena mondiale, soprattutto negli Stati Uniti e nelle principali economie europee, che ha provocato un inasprimento delle condizioni finanziarie;

- un marcato e deciso rallentamento della Cina, a causa dei focolai e delle chiusure imposte dalla recrudescenza del virus, che non permetterà al Paese del Dragone di raggiungere il target di crescita prefissato per il 2022;

- i persistenti effetti negativi legati alla guerra in Ucraina.

In uno scenario macroeconomico così deteriorato, anche i dati di commercio mondiale segnalano un deciso rallentamento del proprio ritmo di espansione (si veda l’articolo I semestre 2022: la congiuntura del commercio mondiale tra guerra e inflazione). La frenata degli scambi mondiali di beni ha riguardato soprattutto alcune aree del mondo, come mostrato in Fig.1.

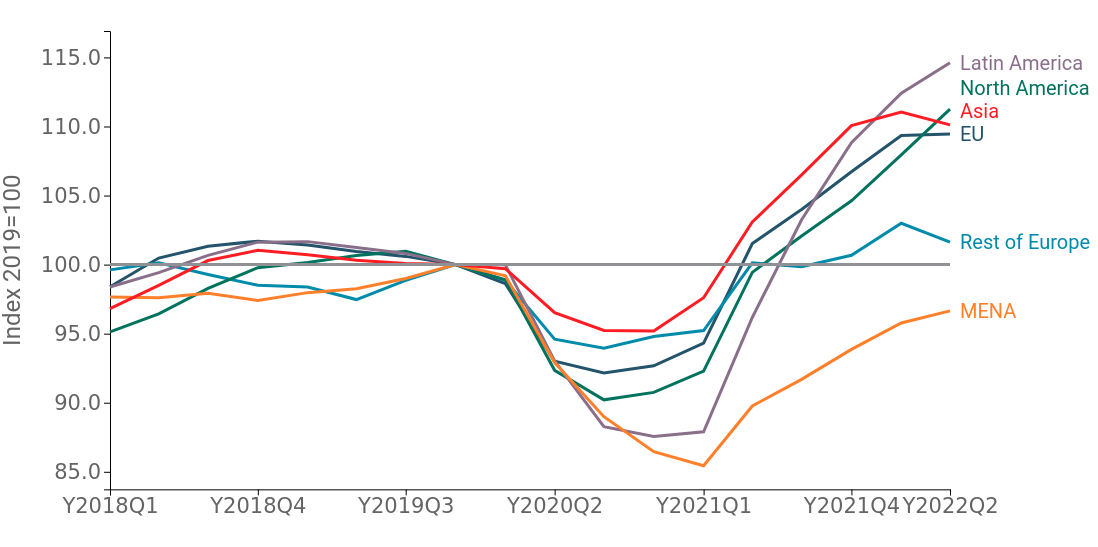

Fig.1 – Congiuntura del commercio mondiale per area geografica

(cumulata 4 trimestri, index 2019=100)

Fonte: Elaborazioni ExportPlanning.

Sebbene tutte le principali aree del mondo si stiano collocando ben al di sopra dei livelli pre-crisi (unica eccezione l’area MENA), risulta particolarmente evidente come il rallentamento, avvenuto soprattutto nel secondo trimestre dell’anno, abbia interessato in particolar modo le importazioni asiatiche e dell’Europa extra-UE, specchio, da un lato, dei lockdown che hanno interessato i principali porti cinesi e, dall’altro, degli effetti negativi del conflitto russo-ucraino. Anche l’import UE mostra segnali di decelerazione, mentre si collocano ancora in piena fase espansiva le importazioni di tutto il continente americano.

Nel quadro geografico appena descritto, risulta particolarmente rilevante per gli esportatori individuare quei mercati che, nel corso degli ultimi trimestri, si collocano in una dinamica di controtendenza rispetto sia alle altre aree del mondo, sia al trend di crescita segnato nel medio periodo, tra il 2011 e il 2019.

Al fine di evidenziare quali mercati si collocano in una fase di accelerazione/decelerazione rispetto al trend degli ultimi anni, il grafico che segue posiziona sull’asse delle ascisse la variazione media annua registrata per paese tra il 2011 e il 2019, e sull’asse delle ordinate la variazione segnalata tra il primo semestre 2022 e il corrispondente periodo 2019. Attraverso tale rappresentazione è possibile distinguere, nella sezione del grafico in alto a sinistra, le economie che hanno accelerato rispetto al trend di lungo periodo, e nella sezione in basso a destra quelle che sono invece entrate in una fase di decelerazione.

Fig.2 – Congiuntura internazionale: i mercati trainanti e frenanti

Fonte: ExportPlanning - Datamart Congiuntura Mondiale

Come anticipato, tra i principali paesi importatori, a evidenziare una netta decelerazione rispetto al trend di lungo periodo ritroviamo in primis la Cina. Il risultato riflette gli effetti negativi legati alle chiusure dei principali porti cinesi, con le conseguenti inefficienze logistiche. Segnano inoltre una timida frenata rispetto alla variazione media annua 2011-2019 anche le economie di Regno Unito e Canada.

Sul fronte diametralmente opposto ritroviamo invece gli Stati Uniti che, insieme a Polonia e Svizzera, si collocano nell’area in alto a destra del grafico, evidenziando una decisa accelerazione rispetto ad un trend di lungo periodo già particolarmente dinamico. Ottimi segnali anche per la Turchia, e per le economie asiatiche di Corea del Sud e Indonesia.

Decisamente più differenziato il quadro per le principali economie europee: la quasi totalità, con l’unica eccezione della Francia, mostra attualmente un ritmo di espansione delle importazioni che supera il trend di lungo periodo, il quale tuttavia, soprattutto per Italia, Germania, Spagna e Belgio, si era distinto per poca dinamicità nell’orizzonte 2011-2019.

In sintesi, in uno scenario internazionale sempre più segnato da rischi al ribasso, e una articolazione per aree relativamente differenziata, l’attività di monitoraggio “real time” delle informazioni congiunturali di commercio estero diventa sempre più rilevante per gli esportatori, al fine di ottimizzare strategie e investimenti in materia di internazionalizzazione.

Potrebbero interessarti anche:

IMF WEO Update Luglio 2026: equilibrio (precario) tra guerra e tecnologia

Pubblicato da Alba Di Rosa. .

Analisi Macro Asia Mercati emergenti Stati Uniti Incertezza FMI Eurozona Congiuntura InternazionalePer il 2026 il Fondo ha rivisto lievemente al ribasso le stime di crescita del PIL mondiale, ora previsto al +3% [ leggi tutto ]

Deficit commerciale USA alla prova dei dazi: i dati del primo semestre 2026

Pubblicato da Marzia Moccia. .

Rallentamento Congiuntura Stati Uniti Incertezza Guerra commerciale Analisi Mercati EsteriTra l’incertezza divenuta ormai un new normal, le tensioni geopolitiche internazionali e la ridefinizione delle regole del commercio mondiale, gli Stati Uniti si confermano indubbiamente un osservat}... [ leggi tutto ]

Dazi USA ed export italiano: un anno dopo, tra tenuta e nuove pressioni

Pubblicato da Marzia Moccia. .

Congiuntura Mercati esteri Incertezza Made in Italy Guerra commerciale Congiuntura InternazionaleSin dal suo insediamento, l’amministrazione americana ha rilanciato con forza il ritorno a una politica protezionistica più stringente, con l’obiettivo duplice di rafforzare la capacità produttiva d}... [ leggi tutto ]