Frena l’import americano: overview geografica e settoriale

Pubblicato da Alba Di Rosa. .

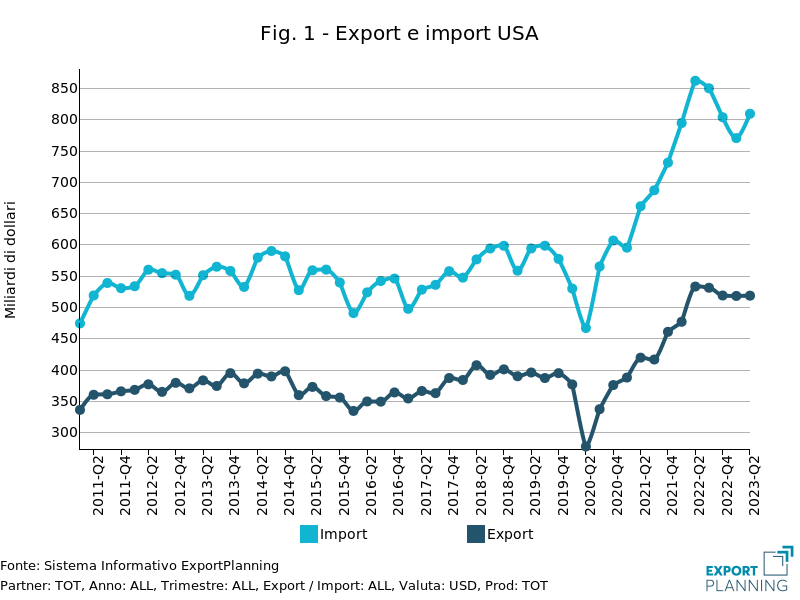

Rallentamento Europa Asia Congiuntura Stati Uniti Export Mercati esteri Guerra commerciale Analisi Mercati EsteriIl commercio estero USA comincia a dare segnali di contrazione, benché in modo disomogeneo tanto a livello settoriale che geografico. È questo quanto emerge dal recente aggiornamento della banca dati di commercio estero USA, disponibile a livello trimestrale nella sezione DATI di ExportPlanning, e che fornisce una prima stima delle dinamiche dei flussi commerciali degli Stati Uniti oltreconfine nel II trimestre 2023.

In particolare, per il secondo trimestre dell’anno in corso emerge una caduta del 6% per l’import USA in dollari correnti, rispetto allo stesso periodo del 2022, a fronte di una diminuzione del 2.7% per le esportazioni. Queste contrazioni si collocano nel generale contesto di rallentamento dei ritmi di crescita degli scambi già emerso nei trimestri precedenti, e che ha portato anche l’export in territorio negativo nel Q2-2023; per l’import, invece, già il I trimestre dell’anno aveva segnato un calo del 3% rispetto allo stesso periodo del 2022.

Guardando più da vicino ai dati sulle importazioni USA, scomposte a livello merceologico, possiamo distinguere i diversi settori in tre gruppi in termini di performance.

- Come si nota dal grafico di seguito riportato, l’outlier in territorio positivo sono i mezzi di trasporto, le cui importazioni da parte degli States hanno registrato una crescita tendenziale in dollari correnti di oltre il 20% nel Q4-2022, e accelerato tale ritmo nel I semestre 2023 (+35.6%).

- Crescita più modesta nella prima metà del 2023, e tendenzialmente inferiore rispetto ai ritmi del Q4-2022, per un più ampio numero di settori: tra i beni di consumo troviamo il caso dei prodotti per la salute (+4.8% nel I semestre), nonché il comparto di alimentari e bevande; tra i beni intermedi, la componentistica per i mezzi di trasporto ha segnato un incremento del 7% nei primi 6 mesi del 2023; tra i capital goods, si segnalano i casi di elettrotecnica e impiantistica industriale1, che hanno dimezzato i loro ritmi di crescita tendenziale tra il IV trimestre dello scorso anno e il primo semestre 2023, pur rimanendo in territorio positivo.

- Diversi gruppi merceologici risultano invece in calo per le importazioni americane nel I semestre 2023, in particolare le materie prime e alcuni beni di consumo. Si segnala la frenata dei prodotti finiti per la persona e per la casa (in entrambi i casi attorno al -20% nel I semestre), che si è accentuata rispetto al IV trimestre 2022, così come il comparto degli strumenti e attrezzature ICT (-10.3%). In calo nella prima metà dell’anno anche la domanda di materie prime naturali ed industriali (attorno al -15%), di strumenti e attrezzature per l’industria (-2.5%) e di diversi comparti dei beni intermedi.

Fig. 2 - Performance importazioni USA, per settore

Posizionandosi con il mouse sul cerchio che identifica un'industria è possibile visualizzare una tabella che riassume i dati relativi ai tassi di variazione rappresentati nel grafico e alle importazioni USA nella prima metà del 2023.

Fonte: ExportPlanning - Datamart Congiuntura USA

Focus paesi partner: i casi UE e Cina

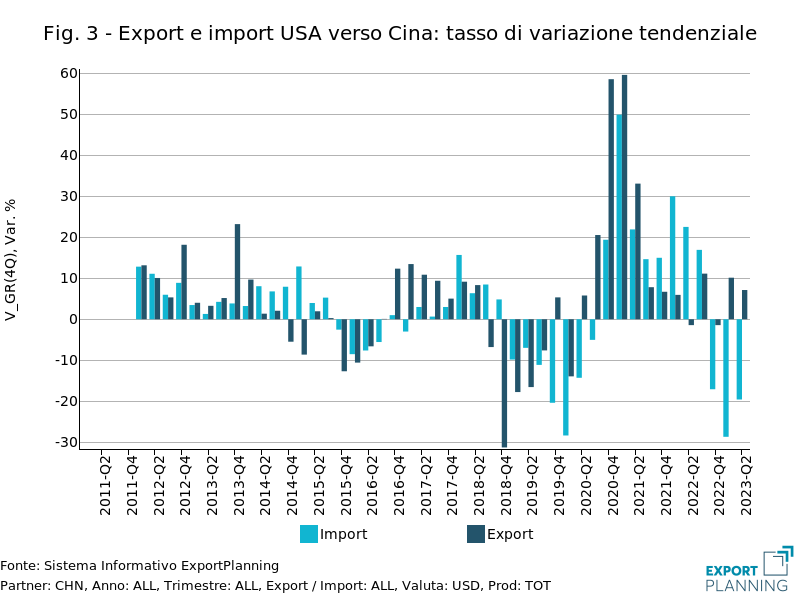

Guardiamo ora alla dinamica degli scambi statunitensi con i maggiori paese partner commerciali, partendo dalla Cina, principale oggetto delle tensioni degli ultimi anni.

Come si nota dal grafico riportato di seguito, che mostra il tasso di variazione tendenziale degli scambi USA-Cina, anche nel II trimestre 2023 si conferma una contrazione delle importazioni degli Stati Uniti dal partner asiatico, pari al -20%, dopo un calo del 29% nel I trimestre e del 17% nel IV trimestre 2022.

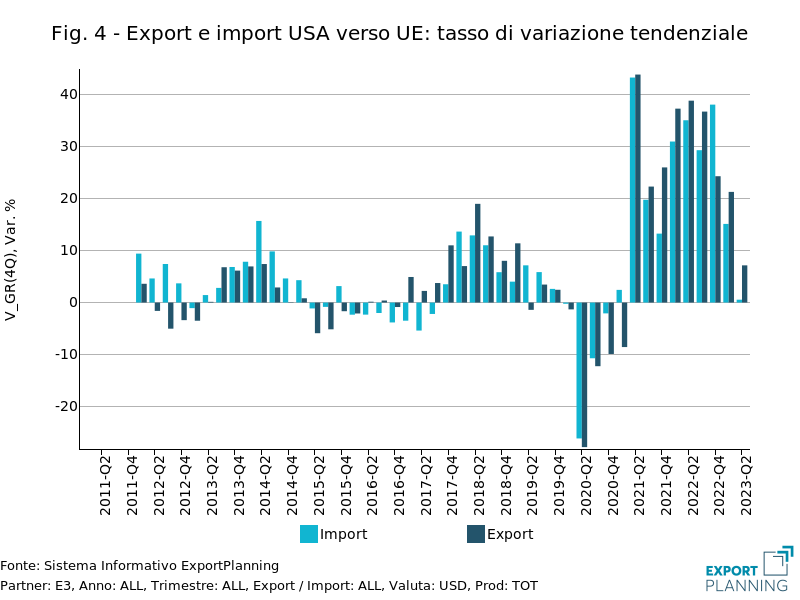

Più positiva, invece, la situazione sul fronte UE: i flussi USA-Europa rimangono, infatti, in territorio positivo, benché rallentino i relativi ritmi di crescita. Rispetto ai tassi di crescita a doppia cifra registrati dalla seconda metà del 2021, per il II trimestre 2023 ExportPlanning stima, sulla base dei dati US Census Bureau, un incremento del 7% per l’export USA verso l’Unione Europea, e una sostanziale stabilità (+0.6%) per le importazioni.

Uno sguardo alla geopolitica

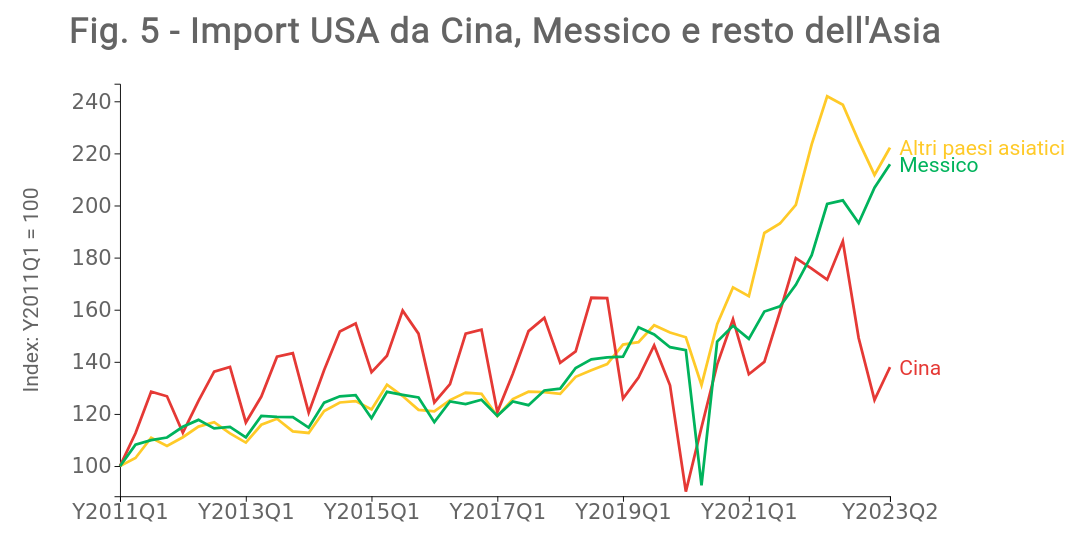

I numeri di commercio estero qui descritti si inseriscono in un contesto geopolitico che rimane teso sul fronte USA-Cina, e che si sta traducendo in un progressivo spostamento degli approvvigionamenti americani verso alternative asiatiche low cost ed esenti dalle tariffe della guerra commerciale; di pari passo, prosegue anche un reshoring verso il continente.

Ciò emerge con chiarezza dai dati sulle importazioni statunitensi dal Messico e dal resto dell’Asia che, contrariamente alla performance delle importazioni dalla Cina, hanno mostrato un trend di crescita negli ultimi trimestri.

Fonte: ExportPlanning - Datamart Congiuntura USA

Dai dati di commercio estero non emergono, quindi, segnali di distensione della guerra commerciale, benché siano emersi alcuni tentativi di normalizzazione della relazione tra i due paesi. Si pensi, ad esempio, al viaggio della Treasury Secretary Janet Yellen in Cina pochi giorni fa, che ha fatto seguito a quello del Secretary of State Antony Blinken nel mese di giugno.

A fronte di miglioramenti sul fronte della comunicazione tra i due paesi, il conflitto commerciale sembra però ancora lontano dal potersi dire risolto: risale soltanto a pochi giorni prima della visita di Yellen, ad esempio, l’annuncio da parte del Ministry of Commerce cinese dell’introduzione di limitazioni alle esportazioni di gallio e germanio, materiali critici nella fabbricazione di semiconduttori.

World Container Index: i numeri dei noli

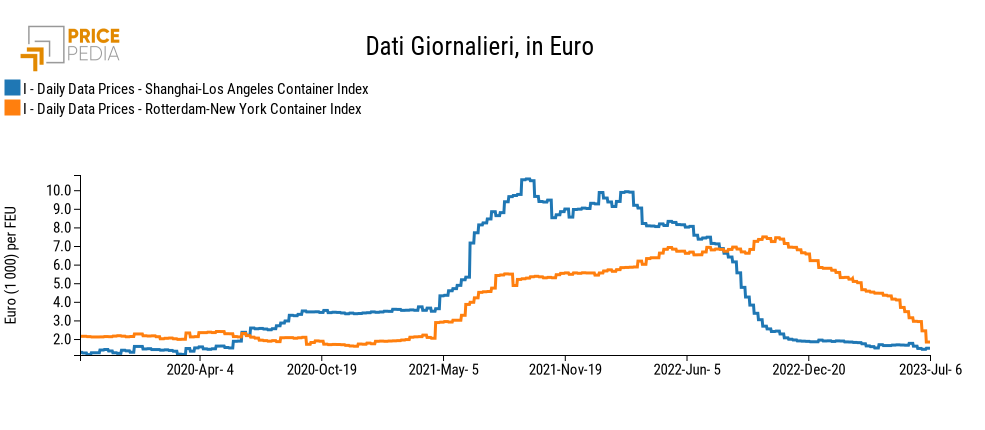

Un ultimo interessante indicatore da affiancare all’analisi dei numeri di commercio estero è il World Container Index: trattasi di un indice che fornisce valutazioni settimanali dei noli dei container da 40 piedi, per specifica rotta, e che risulta quindi tendenzialmente correlato con le dinamiche del commercio internazionale.

In particolare, il grafico di seguito mostra gli specifici indici per le diverse tratte: prendiamo in esame, su tutti, l’indice Rotterdam-New York e l'indice Shanghai-Los Angeles.

Fonte: PricePedia su dati Drewry

Come si nota dal grafico, l'indice Shanghai-Los Angeles mostra un rallentamento a partire dalla seconda metà del 2022 ed un progressivo ritorno, a partire dal 2023, ai livelli pre-crisi sanitaria. Al contrario, l’indice Rotterdam-New York, pur avendo mostrato maggiore resilienza nella seconda metà dello scorso anno, dall’inizio del 2023 ha mostrato un progressivo crollo, che sembra essersi accentuato nelle ultime settimane.

Questa dinamica sembra quindi rispecchiare quella degli scambi commerciali misurati in dollari che, nel caso dei flussi UE diretti verso gli USA (Rotterdam-New York), hanno mostrato una maggiore resilienza tra la fine del 2022 e l’inizio del 2023, rispetto invece ai flussi UE diretti verso la Cina (si veda l'indice Rotterdam-Shanghai), e a quelli cinesi diretti verso gli USA (Shanghai-Los Angeles). La “normalizzazione” dei noli anche per la tratta Rotterdam-New York suggerisce, quindi, anche per l’export UE verso gli USA, l’avvio di una fase di rallentamento della domanda, quale inevitabile effetto combinato di un contesto economico segnato da inflazione e politiche monetarie restrittive.

1. Per un approfondimento settoriale, si rimanda all’articolo "Domanda USA di beni di investimento: un bilancio del 1° semestre 2023".

Potrebbero interessarti anche:

Commercio mondiale sempre più resiliente?

Pubblicato da Marzia Moccia. .

Congiuntura Dove esportare Mercati esteri Incertezza Made in Italy Guerra commerciale Congiuntura InternazionaleNonostante l’aumento dei rischi geopolitici, gli scambi globali di beni rafforzano la propria traiettoria di crescita nel primo semestre 2026 [ leggi tutto ]

Commercio mondiale delle macchine per calzature: Cina dominante, Italia protagonista nella tecnologia premium

Pubblicato da Mauro Badanelli. .

Meccanica strumentale Congiuntura Mercati esteri Marketing internazionaleL'industria delle macchine per calzature rappresenta uno dei pilastri dell'innovazione manifatturiera nel settore moda. In un contesto sempre più competitivo, caratterizzato da mercati globali, cresce}... [ leggi tutto ]

Congiuntura Mondiale: i risultati degli scambi internazionali nel 2° trimestre 2026 (pre-stime)

Pubblicato da Marcello Antonioni. .

Sistema casa Sistema moda Agroalimentare Metalmeccanica Beni intermedi Elettronica Chimica Meccanica strumentale Congiuntura Automotive Domanda mondiale Settori Congiuntura InternazionaleDinamiche in rafforzamento, grazie ad applicazioni per AI, transizioni green e digitale [ leggi tutto ]