III trimestre 2023: congiuntura del commercio mondiale

Le pre-stime ExportPlanning del terzo trimestre 2023 mostrano un quadro congiunturale ancora in difficoltà

Pubblicato da Simone Zambelli. .

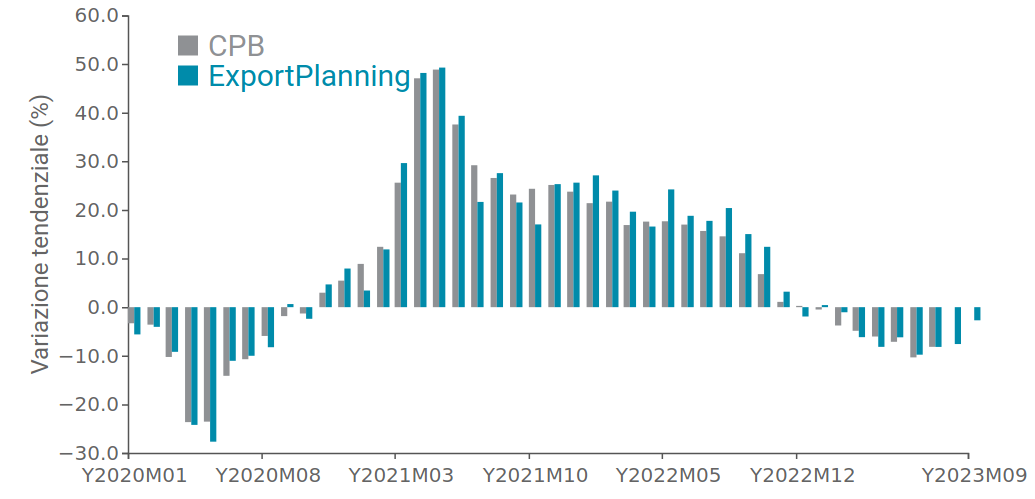

Congiuntura Domanda mondiale Congiuntura InternazionaleLa disponibilità delle pre-stime ExportPlanning relative al terzo trimestre 2023 -accessibili attraverso il datamart Congiuntura Mondiale- offre una panoramica sulla situazione congiunturale del commercio mondiale, caratterizzato da una frenata che si protrae ormai da diversi mesi. L’inizio del 2023 si è infatti rivelato particolarmente negativo, come evidenziato in Fig.1, nella quale sono riportate le variazioni trimestrali mensili a prezzi correnti in dollari, facendo un confronto fra i dati elaborati da ExportPlanning e quelli del Central Planning Bureau, istituto che a sua volta raccoglie ed elabora le informazioni sugli scambi internazionali di beni.

Fig.1 - Domanda mondiale in dollari

(dati CPB vs dati ExportPlanning, variazione tendenziale)

Fonte: Elaborazioni ExportPlanning.

Appare evidente come entrambe le misure riportate siano molto simili fra di loro, a certificare la robustezza dei fenomeni in atto: dagli ultimi mesi del 2022, la domanda mondiale di beni ha mostrato una sostanziale debolezza che si è via via intensificata nel corso del 2023.

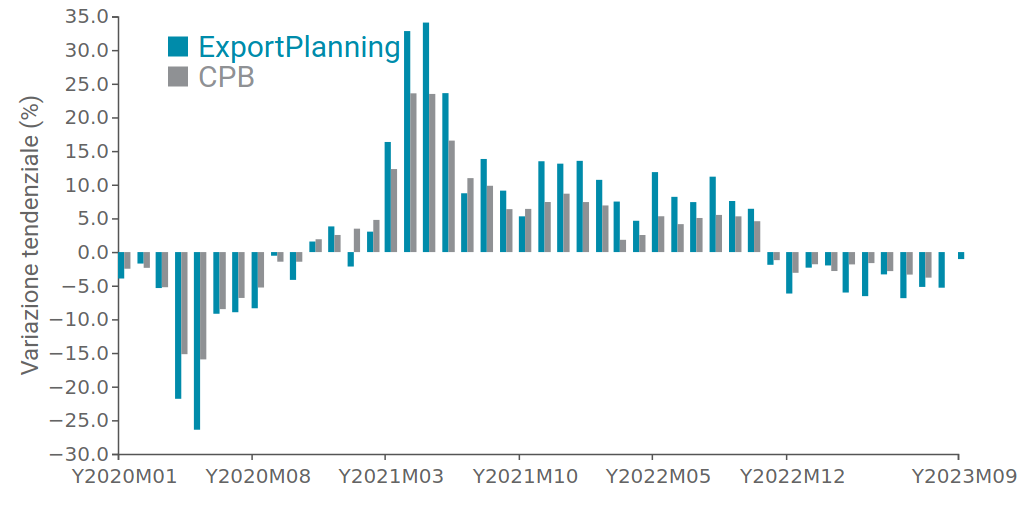

Tuttavia, per avere una visione più chiara delle dinamiche congiunturali è opportuno prendere in considerazione i valori a prezzi costanti, depurati cioè dalle dinamiche dei prezzi e del cambio, i quali sono stati protagonisti di importanti e significative variazioni nei tempi più recenti. Analizzare la dinamica del commercio mondiale di beni permette infatti di valutare i fenomeni in termini reali, cioè in quantità.

Fig.2 - Domanda mondiale in quantità

(dati CPB vs dati ExportPlanning, variazione tendenziale)

Fonte: Elaborazioni ExportPlanning.

La dinamica a prezzi costanti permette di documentare in modo robusto la fase di frenata che sta caratterizzando la domanda mondiale: complessivamente essa ha registrato nel primo trimestre una caduta del 3.6% rispetto allo stesso periodo 2022, a cui è seguita un’ulteriore contrazione del 5.6% nel periodo aprile-giugno e una flessione del 3.8% nel periodo luglio-settembre. Appare quindi evidente la fase di flessione che ha seguito un biennio di crescita sostenuta degli scambi.

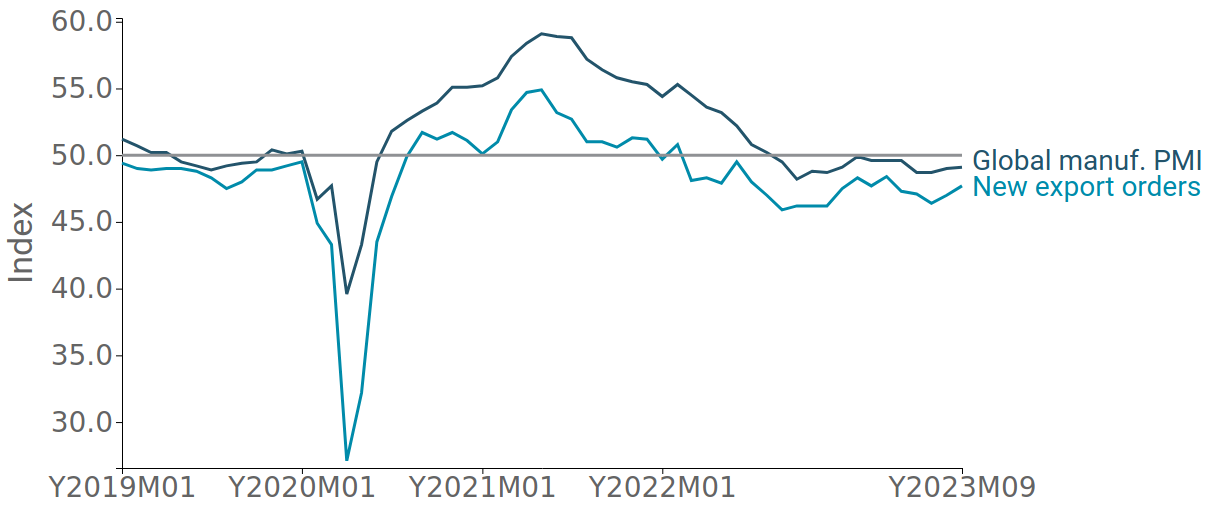

La frenata della domanda mondiale di beni riflette la forte contrazione dei livelli di attività industriale su scala mondiale, come ricavabili dal Purchasing Managers Index (PMI) manifatturiero, il quale ci offre una fotografia dell’industria manifatturiera utilizzando i dati raccolti dai sondaggi rivolti ai responsabili degli acquisti delle aziende. Il PMI rappresenta quindi il “sentiment” di mercato.

Fig.3 - Global manufacturing PMI e New Export Orders

(la linea in grigio segnala la soglia di neutralità di 50)

Fonte: Elaborazioni ExportPlanning.

Dal IV trimestre 2022 l’indice è sceso sotto la soglia critica di 50, ad indicare le aspettative di contrazione dei livelli di attività. Particolarmente significativa risulta essere la componente New Export Orders del Global Manufacturing PMI, indicatore anticipatore della dinamica del commercio globale di manufatti. Anche questa componente risulta al di sotto della soglia di 50 ormai dalla fine del 2022. D'altro canto, come già raccontato a più riprese, non si hanno evidenze di un ulteriore intensificazione del ritmo di contrazione nel corso degli ultimi mesi.

Lo scenario internazionale appare quindi fragile e risente degli strascichi del conflitto russo-ucraino e degli effetti delle politiche monetarie di contenimento dell’inflazione. Le dinamiche congiunturali suggeriscono un quadro del rallentamento con impatto differenziato in termini geografici e settoriali, che rende il monitoraggio delle informazioni disponibili una leva strategica fondamentale per le imprese.

Potrebbero interessarti anche:

Deficit commerciale USA alla prova dei dazi: i dati del primo semestre 2026

Pubblicato da Marzia Moccia. .

Rallentamento Congiuntura Stati Uniti Incertezza Guerra commerciale Analisi Mercati EsteriTra l’incertezza divenuta ormai un new normal, le tensioni geopolitiche internazionali e la ridefinizione delle regole del commercio mondiale, gli Stati Uniti si confermano indubbiamente un osservat}... [ leggi tutto ]

Dazi USA ed export italiano: un anno dopo, tra tenuta e nuove pressioni

Pubblicato da Marzia Moccia. .

Congiuntura Mercati esteri Incertezza Made in Italy Guerra commerciale Congiuntura InternazionaleSin dal suo insediamento, l’amministrazione americana ha rilanciato con forza il ritorno a una politica protezionistica più stringente, con l’obiettivo duplice di rafforzare la capacità produttiva d}... [ leggi tutto ]

Le macchine per la lavorazione della plastica: quali sono i principali mercati e come si evolve lo scenario competitivo?

Pubblicato da Mauro Badanelli. .

Meccanica strumentale Congiuntura Settori Marketing internazionaleLe macchine per la lavorazione della plastica rappresentano uno degli snodi tecnologici più importanti delle moderne catene manifatturiere. Attraverso processi come stampaggio a iniezione, estrusion}... [ leggi tutto ]