Economia globale in evoluzione: centralità della politica commerciale e prospettive ancora incerte

Pubblicato da Alba Di Rosa. .

Analisi Macro Stati Uniti Incertezza Politica economica Guerra commerciale FMI Congiuntura InternazionaleSono state rilasciate dal Fondo Monetario (FMI) le ultime previsioni in merito allo scenario macroeconomico internazionale (World Economic Outlook, Ottobre 2025). Fattore centrale sono, ovviamente, le nuove misure della politica commerciale americana, alle quali l’economia mondiale si sta progressivamente adattando.

Se nel precedente scenario di aprile, in linea con i primi annunci trumpiani, le parole chiave del FMI erano state “incertezza” e “revisione al ribasso” per le prospettive di crescita economica mondiale, le evoluzioni dei mesi a seguire si sono in realtà rivelate tra le meno fosche, nel range dei possibili sviluppi supposti dal Fondo. Sebbene l’operato trumpiano abbia rappresentato una “major departure from trade policy rules and norms”, il successivo raggiungimento di accordi commerciali con più paesi, e l’inserimento di molteplici esenzioni ai dazi, ha infatti mitigato l’impatto complessivo dello shock.

Il merito è inoltre attribuibile ai partner commerciali degli Stati Uniti, che in buona parte si sono astenuti dal mettere in atto ritorsioni, mantenendo invece il sistema commerciale mondiale sostanzialmente aperto. Anche il settore privato ha dato prova di agilità, anticipando significativamente le importazioni nella prima metà dell’anno (il cosiddetto effetto “front-loading”) e riorganizzando rapidamente le proprie catene di approvvigionamento.

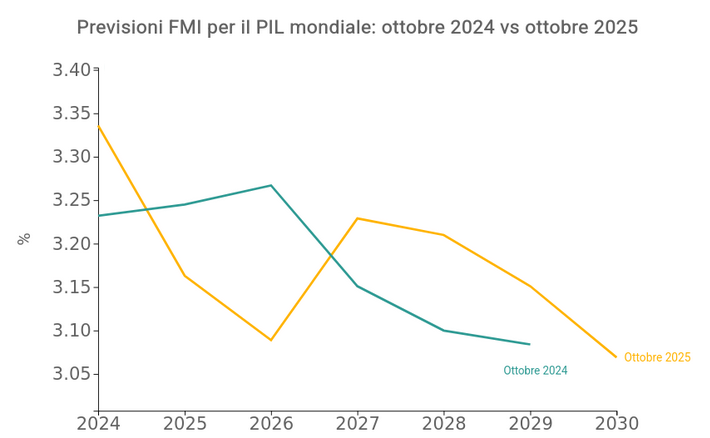

PIL mondiale rivisto al rialzo, ma l’incertezza rimane elevata

In tale contesto, le stime in merito alla crescita del PIL mondiale nell’anno corrente sono state riviste al rialzo, rispetto allo scorso aprile: se in primavera il Fondo prevedeva, infatti, una crescita del 2.8% per l’economia mondiale nel 2025, si stima ora un incremento del +3.2% (+3.1% nel 2026).

La crescita stimata per il 2025 è dunque tornata sui livelli supposti alla fine dello scorso anno, prima dell’avvio del secondo mandato Trump; non può dirsi lo stesso, invece, per la crescita stimata per il 2026. Si prevede infatti, nella seconda metà del 2025, l’esaurirsi del significativo effetto scorte – fattore temporaneo che ha supportato l’economia mondiale in vista dell’entrata in vigore delle tariffe. Considerando quindi un rallentamento dei ritmi di crescita dell’economia mondiale nella seconda metà dell’anno in corso, e una ripresa soltanto parziale nel 2026, il FMI stima una cumulative global output loss di circa lo 0.2% entro la fine del prossimo anno.

Fonte: Elaborazioni StudiaBo su dati FMI

La panoramica dei rischi

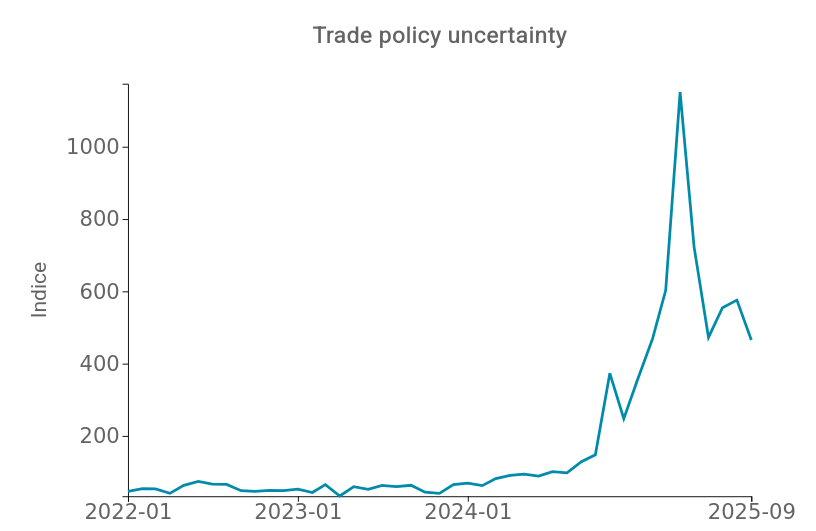

Nonostante una prima metà del 2025 rimasta quindi piuttosto solida in termini di performance economica internazionale, lo scenario rimane fragile e i rischi orientati al ribasso. Non dimentichiamo, infatti, che allo stato attuale gli Stati Uniti, maggiore importatore mondiale di beni, presentano una tariffa media prossima al 20% e le tensioni commerciali continuano a rappresentare un pericolo per l’economia mondiale.

Conferma tale linea l’indice globale di Trade Policy Uncertainty che, sebbene in ritracciamento rispetto ai punti di massimo della scorsa primavera, rimane tuttora ampiamente al di sopra della media storica – in assenza di accordi chiari, trasparenti e duraturi, e con l'attenzione che inizia a spostarsi dal livello finale delle tariffe al loro impatto su prezzi, investimenti e consumi.

Fonte: Elaborazioni StudiaBo su dati policyuncertainty.com

Non soltanto l’incertezza commerciale, ma ulteriori elementi orientano al ribasso, secondo il Fondo, le prospettive dell’economia mondiale.

- In primis l’attuale boom dell’Intelligenza Artificiale, che presenterebbe alcuni paralleli con la bolla del dot-com di fine anni ‘90, con significative aspettative di profitto che potrebbero, alla fine, non venire soddisfatte.

- Al secondo posto abbiamo la Cina, il gigante asiatico, le cui prospettive di crescita rimangono però deboli, con gli investimenti immobiliari che continuano a diminuire e il forte contributo delle esportazioni manifatturiere alla crescita del Paese che non si prevede sostenibile, nel lungo periodo.

- Ulteriore elemento di rischio sottolineato dal Fondo è inoltre la pressione su istituzioni policy-maker come le banche centrali (si pensi alle diatribe Trump-Federal Reserve degli ultimi mesi) che, qualora avesse successo, minerebbe la credibilità degli istituti centrali e la loro abilità di garantire una stabilità dei prezzi.

Sebbene prevalgano, quindi, i rischi al ribasso nell'attuale scenario, alcuni importanti rischi al rialzo potrebbero, invece, rapidamente migliorare le prospettive: in primo luogo, risolvere e ridurre la policy uncertainty darebbe un notevole impulso all'economia globale. Il Fondo ribadisce quindi il ruolo primario delle politiche, che possono e devono contribuire a ripristinare fiducia e prevedibilità, migliorando (ove possibile) le prospettive di crescita economica globale.

Potrebbero interessarti anche:

Gennaio 2026: gli ultimi dati sul commercio mondiale di beni

Pubblicato da Marzia Moccia. .

Rallentamento Cambio Congiuntura Dollaro Euro Mercati esteri Incertezza Congiuntura InternazionaleLa disponibilità nel Sistema Informativo ExportPlanning dei dati di commercio mondiale relativi a gennaio consente di aggiornare il quadro congiunturale sulle dinamiche più recenti degli scambi mond}... [ leggi tutto ]

Obiettivo Indo-Pacifico: l’accordo commerciale UE – Australia

Pubblicato da Veronica Campostrini. .

Accordi di libero scambio Analisi Macro Europa Oceania Analisi Mercati EsteriDopo otto anni di complessi negoziati, conclusi ufficialmente il 24 marzo 2026 a Canberra, l’Unione Europea e l’Australia hanno siglato un’intesa commerciale di portata storica. Questo accordo non rap}... [ leggi tutto ]

B-READY 2025: La nuova bussola della Banca Mondiale per lo sviluppo economico

Pubblicato da Veronica Campostrini. .

Analisi Macro Mercati esteri Politica economica Banche centrali Analisi Mercati EsteriCon la pubblicazione del rapporto Business Ready 2025, la Banca Mondiale introduce il nuovo indice B-READY (Business Ready), destinato a sostituire definitivamente il precedente Doing Business, sospes}... [ leggi tutto ]