Export europeo: segnali di debolezza e crescente divario tra mercati intra ed extra-UE

Pubblicato da Veronica Campostrini. .

Europa Congiuntura Congiuntura InternazionaleL’ultimo aggiornamento dei dati di commercio estero dell’Unione Europea, raccolti da ExportPlanning all’interno del datamart Congiuntura UE, consente di delineare un quadro dettagliato dell’andamento delle esportazioni europee nell’ultimo anno e mezzo, con particolare attenzione alle dinamiche più recenti, relative al terzo trimestre 2025.

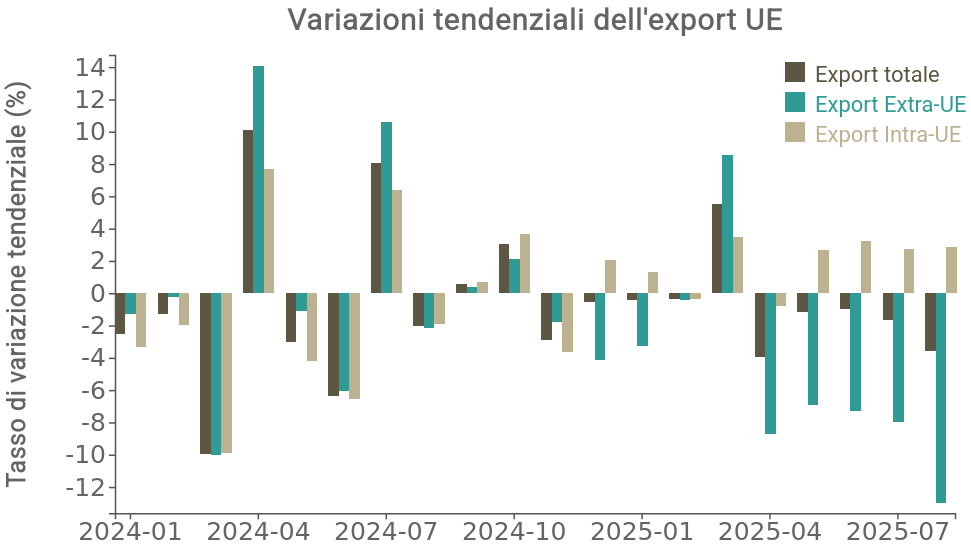

Il primo grafico mostra le variazioni tendenziali dell’export mensile UE in euro, distinguendo tra esportazioni intra-UE (verso i partner comunitari) ed extra-UE (verso paesi terzi).

Fonte: Elaborazioni ExportPlanning.

Dopo le difficoltà che hanno caratterizzato il 2023 e gran parte del 2024, la dinamica dell’export europeo complessivo ha mostrato segnali di debolezza anche nel 2025, a fronte del peggioramento del quadro internazionale a seguito delle azioni protezionistiche USA. Un aspetto ormai evidente è il progressivo e forte disallineamento che sta caratterizzando la performance dei flussi intra-UE rispetto a quelli extra-UE. Fino alla fine del 2024, entrambi mostravano andamenti simili, ma da dicembre 2024 in poi si è osservato uno scostamento crescente, proseguito in modo sempre più netto nei mesi più recenti del 2025.

In particolare, con il progressivo esaurirsi del fenomeno di "corsa alle scorte" americane (che si è concetrato soprattutto nel mese di aprile), le esportazioni extra-UE hanno registrato variazioni negative in quasi tutti i periodi analizzati, mentre le esportazioni intra-UE si sono mantenute su valori mediamente positivi.

Come anticipato, una delle principali cause del peggioramento dell’export extra-UE può essere ricondotta alla virata protezionistica americana, soprattutto per il clima di incertezza generato sugli operatori economici. Il fenomeno della "corsa alle scorte" ha infatti come contraltare una conseguente e necessaria traiettoria di normalizzazione del ritmo di crescita. Ad esso si aggiunge inoltre il forte trend di apprezzamento dell'euro registrato nei mesi più recenti, che rende più care le esportazioni europee per tutti gli acquirenti internazionali.

Resta da valutare se e in che misura le imprese europee stiano reagendo a tali shock attraverso una ricollocazione dei flussi commerciali, reindirizzando verso altri mercati extra-UE le quantità non più assorbite dagli Stati Uniti.

Ricomposizione settoriale dell’export europeo

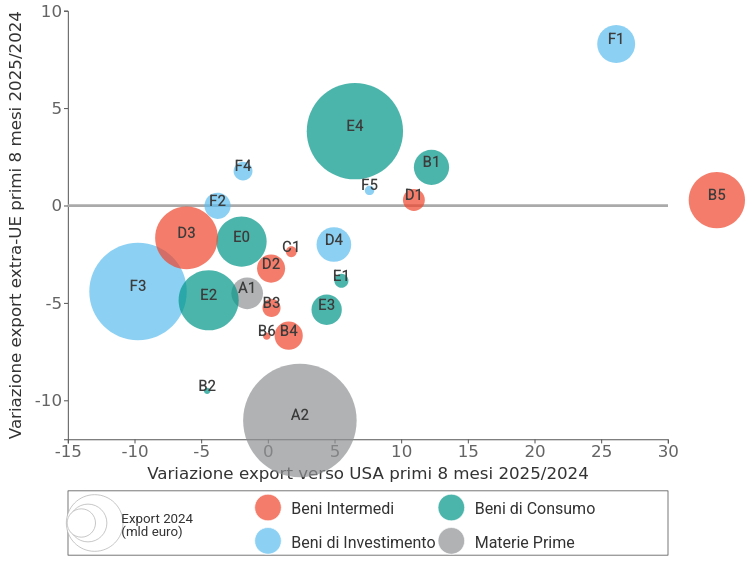

Il grafico seguente analizza la variazione tendenziale delle esportazioni europee in euro nei primi otto mesi del 2025, confrontandole con lo stesso periodo del 2024.

Sull’asse orizzontale è riportata la variazione verso gli Stati Uniti, mentre sull’asse verticale quella verso gli altri mercati extra-UE (esclusi gli USA). La dimensione delle bolle rappresenta il valore complessivo delle esportazioni nel 2024, evidenziando così il peso relativo dei diversi comparti.

Esportazioni europee per industria

(Variazioni tendenziali in euro)

Fonte: Elaborazioni ExportPlanning.

Nel complesso, i dati delineano una situazione ancora debole per il commercio estero europeo. L’andamento dei principali settori mostra come l’Europa non abbia ancora raggiunto un’effettiva diversificazione geografica delle esportazioni: le difficoltà dell’export extra-UE non si limitano infatti al mercato statunitense, ma interessano in misura più ampia anche gli altri mercati internazionali.

All’interno di questo scenario è tuttavia possibile individuare alcuni cluster di comportamento settoriale:

- Cluster 1 – Settori resilienti: comprendono le industrie che non hanno subito effetti negativi dalle misure protezionistiche statunitensi, perché attualmente esenti ed ancora oggetto di accumulo di scorte, in crescita sia verso gli USA che verso il resto del mondo extra-UE. Ne fanno parte:

- Beni ICT (F1)

- Impiantistica Industriale (F5)

- Filiera chimico-Pharma (E4-B5)

- Alimentare non confezionato (B1)

- Cluster 2 – Settori penalizzati nei mercati extra-UE: includono comparti dove l'export UE appare in tenuta verso gli USA ma in flessione verso gli altri mercati extra-UE. Tra questi:

- Gran parte dei beni intermedi (B3, B4, B6, C1, D2)

- Materie prime industriali (A2)

- Sistema Casa (E3)

- Cluster 3 – Settori in doppia contrazione: rappresentano le industrie maggiormente colpite, che hanno subito un calo simultaneo sia verso gli Stati Uniti sia verso gli altri paesi extra-UE.

- Automotive (F3)

Appare allo stesso tempo molto interessante evidenziare quelle industrie sostanzialmente resilienti in questo scenario:

Conclusioni

Il quadro complessivo evidenzia un’ Europa vulnerabile agli shock esterni, con una struttura dell’export che fatica a riconfigurarsi in modo dinamico sui mercati a lungo raggio, sul quale pesa soprattutto l'apprezzamento recente dell'euro.

Favorire strategie di diversificazione dei mercati e di adattamento ai cambiamenti del contesto globale rappresentano dunque strumenti fondamentali per sostenere la competitività delle esportazioni europee in un quadro congiunturale complesso e in continua evoluzione.

Potrebbero interessarti anche:

Gennaio 2026: gli ultimi dati sul commercio mondiale di beni

Pubblicato da Marzia Moccia. .

Rallentamento Cambio Congiuntura Dollaro Euro Mercati esteri Incertezza Congiuntura InternazionaleLa disponibilità nel Sistema Informativo ExportPlanning dei dati di commercio mondiale relativi a gennaio consente di aggiornare il quadro congiunturale sulle dinamiche più recenti degli scambi mond}... [ leggi tutto ]

Obiettivo Indo-Pacifico: l’accordo commerciale UE – Australia

Pubblicato da Veronica Campostrini. .

Accordi di libero scambio Analisi Macro Europa Oceania Analisi Mercati EsteriDopo otto anni di complessi negoziati, conclusi ufficialmente il 24 marzo 2026 a Canberra, l’Unione Europea e l’Australia hanno siglato un’intesa commerciale di portata storica. Questo accordo non rap}... [ leggi tutto ]

Sistema Salute: confermata nel 2025 una robusta crescita del commercio internazionale

Pubblicato da Marcello Antonioni. .

Sistema salute Congiuntura Export Congiuntura InternazionaleExport mondiale di Sistema Salute in robusta crescita, in maniera diffusa a quasi tutti i settori, ma con differenze a livello di paesi competitori [ leggi tutto ]