Trump 2.0: quale efficacia per la politica tariffaria americana?

Prime evidenze in relazione agli obiettivi economici dichiarati

Pubblicato da Marzia Moccia. .

Dollaro Stati Uniti Marketing internazionale

“Tariff is the most beautiful word in the dictionary” sosteneva il Presidente Trump durante la sua seconda corsa alla Casa Bianca, manifestando in maniera chiara il ruolo centrale che avrebbero avuto i dazi quali cardine della strategia di politica estera della nuova amministrazione.

Le aspettative non sono state di certo disattese: sin dal suo insediamento, il Presidente Trump ha rilanciato con forza il ritorno a una politica protezionistica più stringente, perseguendo allo stesso

tempo molteplici obiettivi, di natura economica, politico-negoziale e di ridefinizione dei rapporti esteri bilaterali.

In un bilancio dei primi nove mesi del secondo mandato Trump, e del grande ritorno del protezionismo a stelle e strisce, appare utile provare a valutare l’efficacia di tali politiche soprattutto in relazione agli obiettivi economici annunciati, riassumibili in due grandi punti:

- aumento delle entrate federali per far fronte all'aumento di deficit pubblico causato dal Big Beautiful Bill, approvato lo scorso luglio, e dai tagli fiscali previsti;

- recupero della capacità produttiva della manifattura USA e riequilibrio del deficit della bilancia commerciale, attraverso il miglioramento della competitività di prezzo delle produzioni realizzate sul territorio nazionale per limitare, se non invertire, il processo di declino industriale.

A tal fine, la pubblicazione delle informazioni di commercio estero aggiornate al terzo trimestre 2025 da parte di ExportPlanning consente una prima analisi dell’efficacia della politica tariffaria Trump 2.0 proprio in relazione ai due obiettivi economici appena illustrati.

Aumento delle entrate federali

Il Presidente Trump ha più volte sottolineato come le entrate fiscali provenienti dalle tariffe siano necessarie al deficit di bilancio, ed in effetti, nel periodo gennaio-luglio il gettito fiscale da dazi si stima essere stato pari a 122 miliardi $, più del doppio rispetto allo stesso periodo 2024.

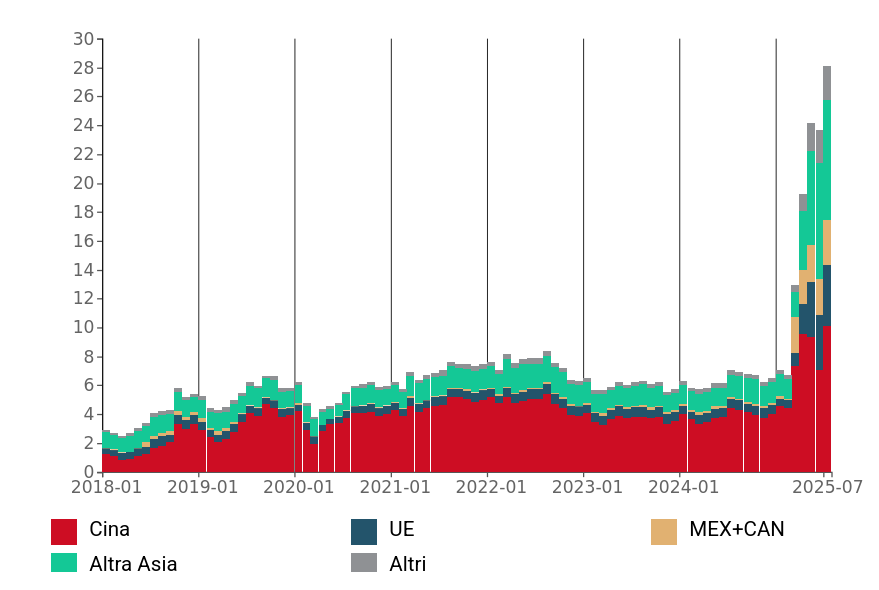

Se nei primi due mesi del 2025 le entrate fiscali mensili dai dazi risultavano dell'ordine dei 7 miliardi $, in linea alle entrate medie mensili dello scorso anno, a partire dal mese di marzo - con i primi ordini esecutivi - esse hanno registrato rapidi aumenti, fino ad avvicinarsi ai 30 miliardi $ a luglio. Particolarmente significativo appare il fatto che oltre i due terzi delle entrate più recenti siano riconducibili a tariffe imposte su merci provenienti da Cina e Asia.

Fig.1 - Entrate fiscali USA dovute a dazi sulle importazioni

Fonte: Elaborazioni ExportPlanning su dati United States International Trade Commission

Le tariffe stanno dunque sicuramente contribuendo ad accrescere le entrate fiscali degli Stati Uniti; tuttavia, se confrontate con l’ammontare del deficit federale, il loro peso rimane limitato e inferiore al 10%. In particolare, il deficit statunitense è atteso ridursi dai 1915 miliardi $ del 2024 a circa 1800 miliardi nel 2025 grazie all’aumento delle entrate derivanti dai dazi. Si tratta di un miglioramento marginale e insufficiente a compensare la crescita del deficit prevista negli anni successivi, in considerazione della riduzione media delle aliquote sulle imposte dirette introdotta dalla riforma fiscale contenuta nel Big Beautiful Bill.

Un secondo aspetto che appare fondamentale chiarire è che il soggetto tenuto al pagamento del dazio in dogana è l’importatore americano, che rappresenta l’operatore economico su cui grava l’imposta. Sulle imprese estere che esportano sul mercato USA grava, infatti, un potenziale effetto negativo indiretto (attraverso possibili flessioni di domanda o riduzione dei margini), ma non sono i soggetti che materialmente pagano l’imposta, come invece è sottinteso dalla narrazione dell’amministrazione americana.

Recupero dell’industria manifatturiera USA

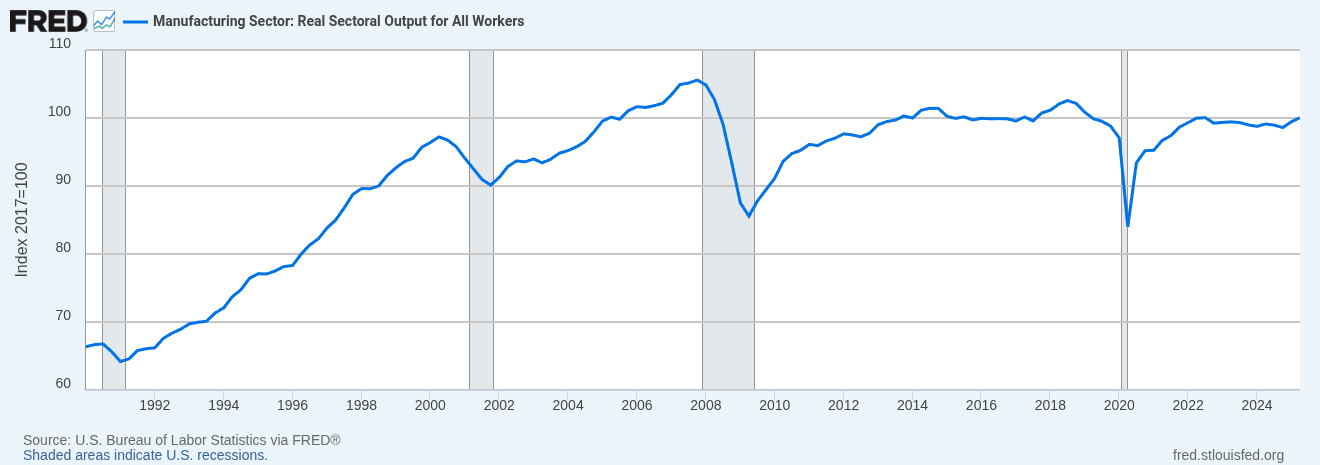

Negli Stati Uniti, la produzione manifatturiera complessiva non ha mai recuperato pienamente i livelli pre-Grande Recessione, come permette di illustrare in maniera chiara il grafico che segue. Sebbene sia un fenomeno che accomuna diverse economie sviluppate, non sorprende che la promessa di un recupero dell’industria manifatturiera americana abbia raccolto particolare favore nell’elettorato statunitense.

Fig.2 - Produzione manifatturiera complessiva

Fonte: FRED

Un’indicazione indiretta degli effetti della politica protezionistica americana sull’ipotesi di avvio di una fase di ripresa della manifattura statunitense può essere desunta dall’analisi congiunta della dinamica delle importazioni di beni e dell’andamento dei prezzi medi delle merci importate.

In particolare, un’evidenza di riduzione dei volumi importati, accompagnata da un calo dei prezzi unitari medi, potrebbe essere interpretata come segnale delle difficoltà incontrate dai produttori esteri nel mantenere le proprie quote sul mercato statunitense. Tale situazione indicherebbe che i fornitori esteri, nel tentativo di preservare la propria competitività, sarebbero costretti ad accettare una contrazione dei margini di profitto, così da compensare parzialmente l’effetto dei dazi sui prezzi finali.

Al contrario, un aumento simultaneo delle quantità importate e dei prezzi medi suggerirebbe che il deficit competitivo delle imprese statunitensi non sia riconducibile principalmente a fattori di prezzo, quanto piuttosto a elementi strutturali, sui quali l’inasprimento tariffario eserciterebbe un’influenza solo marginale.

L'importanza di depurare i dati delle importazioni USA da flussi anomali

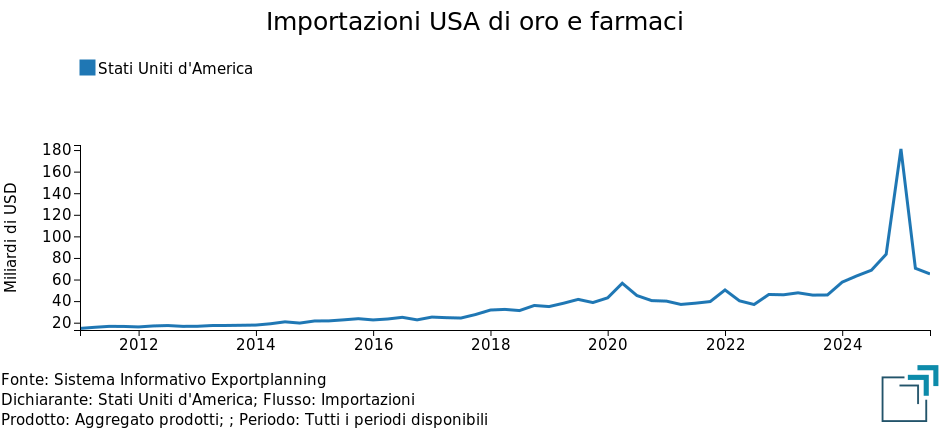

Prima di procedere all’analisi della dinamica delle importazioni statunitensi negli ultimi anni, è necessario depurare i dati da un’anomalia significativa osservata nel primo trimestre 2025, periodo in cui le importazioni degli Stati Uniti sono aumentate del 12% a prezzi costanti rispetto al quarto trimestre 2024 e del 25% rispetto al primo trimestre 2024.

Un esame disaggregato per settore merceologico e paese partner mostra che tale incremento è attribuibile a un insieme di fenomeni, tra cui la presenza di flussi eccezionali, che alterano temporaneamente l’andamento complessivo delle importazioni. Come anticipato nell’articolo Le importazioni USA nel I trimestre 2025: Oro, Farmaci e Tecnologia trainano gli scambi le anomalie principali riguardano:

- importazioni straordinarie di lavorazioni in metalli preziosi (principalmente oro a fini d’investimento e industriali) provenienti da Australia e, soprattutto, Svizzera;

- un forte aumento delle importazioni di farmaci provenienti da Svizzera, Germania e Irlanda;

- flussi eccezionali di prodotti farmaceutici di base dall’Irlanda.

L’andamento storico di questi flussi, riportato nel grafico seguente, evidenzia con chiarezza la natura episodica e straordinaria dell’anomalia registrata nel primo trimestre 2025.

Il picco osservato risulta nettamente al di fuori dei livelli che hanno caratterizzato tali flussi negli ultimi quindici anni, confermando la presenza di un evento isolato e non riconducibile a dinamiche di mercato ordinarie.

Di conseguenza, tale anomalia deve essere neutralizzata nell’analisi per evitare distorsioni nella valutazione delle tendenze strutturali delle importazioni statunitensi.

Fig.3 - Importazioni USA dell'aggregato di flussi anomali

Fonte: Elaborazioni ExportPlanning

Depurando il totale delle importazioni statunitensi dai flussi anomali, la variazione delle importazioni a prezzi costanti nel primo trimestre 2025 si riduce allo 0.3 % rispetto al trimestre precedente e al 10.2% rispetto al primo trimestre 2024.

Dinamica delle importazioni di beni USA e dei relativi valori medi unitari

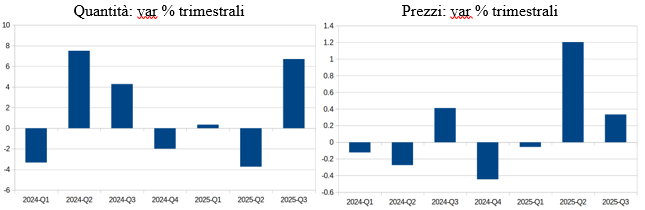

I due grafici che seguono riportano le variazioni trimestrali (su trimestre precedente) delle importazioni USA, a prezzi costanti e in termini di prezzi medi, entrambe corrette per l’effetto dei flussi straordinari.

Fig.4 - Importazioni USA depurate dai flussi anomali

Fonte: Elaborazioni ExportPlanning

Dopo la leggera flessione delle quantità importate nel secondo trimestre, il terzo trimestre mostra una ripresa delle quantità importate. Dal lato dei prezzi il segnale, confermato in due trimestri consecutivi, è di un loro aumento.

Tali evidenze sembrano suggerire che il deficit competitivo delle imprese statunitensi derivi da fattori più strettamente strutturali che da differenziali di prezzo, e che le misure tariffarie stiano mostrando un impatto limitato nel ridare slancio alla manifattura nazionale.

D'altro canto è molto difficile che, nel breve periodo, le misure protezionistiche possano modificare la capacità produttiva delle imprese manifatturiere americane. È infatti ragionevole presumere che le imprese statunitensi, quando possibile, punteranno soprattutto a massimizzare l’utilizzo degli impianti esistenti, mentre gli effetti di nuovi potenziali investimenti diretti esteri richiederanno anni per concretizzarsi.

Conclusioni

In conclusione, sul fronte delle entrate federali, l’aumento del gettito derivante dai dazi rappresenta un risultato tangibile. Tuttavia, il loro contributo al riequilibrio dei conti pubblici rimane marginale se confrontato con la dimensione complessiva del deficit federale. Inoltre, in questa configurazione, i dazi appaiono sostanzialmente prelievi fiscali che gravano direttamente sugli importatori americani, ridimensionando la narrativa politica di un onere economico “scaricato” sui partner esteri, per compensare - solo parzialmente - i tagli fiscali previsti, mettendo in luce l’effetto redistributivo dei dazi sull'economia USA.

In merito al recupero della manifattura statunitense, l’analisi congiunta dei volumi e dei prezzi medi delle importazioni suggerisce che il deficit competitivo dell’industria americana affondi le proprie radici in fattori strutturali, difficilmente correggibili attraverso sole misure doganali.

In definitiva, alla luce delle evidenze attuali, la politica commerciale della nuova amministrazione Trump appare di efficacia limitata rispetto ai due obiettivi economici dichiarati. Tale valutazione, è bene precisarlo, non implica un giudizio complessivo sull’efficacia in relazione ad altri obiettivi di natura non economica, quali quelli geopolitici o strategici, che esulano dal perimetro della nostra analisi.

I risultati finora disponibili devono comunque essere considerati preliminari e richiederanno ulteriori approfondimenti analitici, segmentando ad esempio la dinamica complessiva in relazione ai diversi partner commerciali, primi tra tutti Unione Europea e Cina.

Potrebbero interessarti anche:

Dazi USA: ancora più incertezze?

Pubblicato da Marzia Moccia. .

Stati Uniti Incertezza Guerra commerciale Congiuntura Internazionale“Dazio è la parola più bella del dizionario”, affermava Donald Trump nel corso della sua seconda campagna per la Casa Bianca, prefigurando con chiarezza la centralità dello strumento tariffario nell}... [ leggi tutto ]

Relazioni transatlantiche alla prova USA

Pubblicato da Marzia Moccia. .

Europa Congiuntura Stati Uniti Mercati esteri Incertezza Made in Italy Congiuntura InternazionaleUn cambiamento di paradigma che incide in modo significativo sui rapporti transatlantici tra Stati Uniti e Unione Europea [ leggi tutto ]

Misurare gli effetti dei dazi USA: un confronto tra i principali partner commerciali

Pubblicato da Simone Zambelli. .

Europa Stati Uniti Export Politica economica Analisi Mercati EsteriMisurare gli effetti dei dazi USA: un confronto tra i principali partner commerciali [ leggi tutto ]