Dazi USA: ancora più incertezze?

Pubblicato da Marzia Moccia. .

Stati Uniti Incertezza Guerra commerciale Congiuntura Internazionale

“Dazio è la parola più bella del dizionario”, affermava Donald Trump nel corso della sua seconda campagna per la Casa Bianca, prefigurando con chiarezza la centralità dello strumento tariffario nell’impostazione della futura politica economica e commerciale dell’amministrazione.

Le aspettative non sono state di certo disattese: sin dal suo insediamento, il Presidente Trump ha rilanciato con forza il ritorno a una politica protezionistica più stringente, perseguendo allo stesso tempo molteplici obiettivi, di natura economica, politico-negoziale e di ridefinizione dei rapporti esteri bilaterali.

Tuttavia, la pronuncia del 20 febbraio della Corte Suprema degli Stati Uniti ha stabilito un precedente significativo, rendendo utile fare chiarezza sul perimetro operativo della decisione e sulle sue implicazioni pratiche ed economiche.

La sentenza della Corte Suprema USA

La pronuncia della Corte Suprema degli Stati Uniti ha dichiarato inammissibili i dazi doganali c.d. “reciproci” introdotti dall’amministrazione Donald Trump nel contesto del cosiddetto Liberation Day, adottati facendo ricorso all’International Emergency Economic Powers Act (IEEPA).

È importante chiarire subito un primo aspetto: la pronuncia riguarda esclusivamente le misure generalizzate applicate trasversalmente a più partner commerciali. Non vengono invece interessate le misure settoriali, come quelle introdotte per comparti specifici (acciaio, alluminio, automotive, rame, ecc.), adottate sulla base di altre disposizioni normative — in particolare la Sezione 232 del Trade Expansion Act — e precedute da indagini approfondite necessarie a giustificarne l’imposizione tariffaria.

In altri termini, il precedente stabilito dalla Corte delimita l’ambito dei poteri esecutivi sui "dazi generalizzati", senza incidere sulle tariffe settoriali.

Al Congresso competenza esclusiva in materia di tassazione

Il principio chiave della decisione è che il Presidente non possiede il potere di imporre imposte nell’esercizio del potere esecutivo: la competenza esclusiva in materia fiscale resta appannaggio del Congresso, come previsto dalla Costituzione statunitense. Tutte le decisioni relative a imposte e tasse devono quindi rientrare nel dominio legislativo.

Come ricordato a più riprese, i dazi generalizzati sono appunto tasse imposte agli importatori americani.

L’aspetto importante da chiarire è che il soggetto tenuto al pagamento del dazio in dogana è infatti l’importatore americano, che è quindi l’operatore economico sul quale grava il prelievo fiscale.

Sulle imprese estere che esportano sul mercato USA pesa un effetto negativo indiretto (attraverso possibili flessioni di domanda o riduzione dei margini), ma non sono i soggetti che materialmente pagano l’imposta.

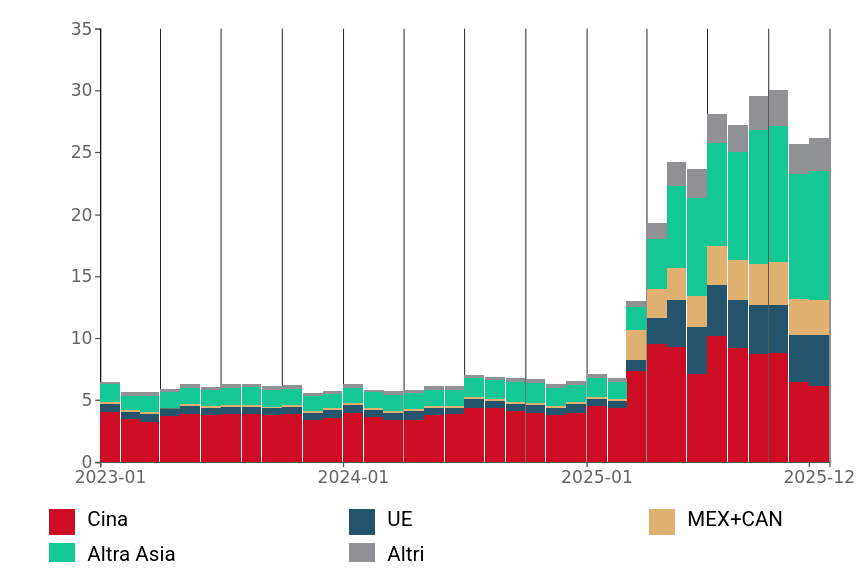

Non a caso l’amministrazione Trump ha più volte sottolineato come le entrate fiscali provenienti dalle tariffe siano necessarie al deficit di bilancio: nel 2025 prevedeva di incassare entrate per circa 250 miliardi di dollari.

Si consideri che nel 2025 il gettito fiscale da dazi si stima essere stato pari a 260 miliardi $, più del triplo del 2024. Secondo le prime stime diffuse, di tale ammontare complessivo, oltre 130 miliardi $ di gettito fiscale sarebbe ascrivibile nella fattispecie IEEPA.

Fig.1 - Gettito fiscale USA proveniente dai dazi sulle importazioni, per partner commerciale

(miliardi $, dati mensili)

Fonte: Elaborazioni ExportPlanning su dati United States International Trade Commission

La reazione dell’amministrazione Trump

A seguito della sentenza della Corte Suprema degli Stati Uniti, la US Customs and Border Protection ha annunciato la sospensione della riscossione dei dazi revocati a partire dal 24 febbraio.

Tuttavia, facendo leva su una diversa base giuridica — la Sezione 122 del Trade Act — nello stesso giorno l’amministrazione Trump ha rapidamente risposto, introducendo un nuovo dazio generalizzato del 10%, aggiuntivo alle condizioni di MFN (Most Favoured Nation), in vigore dal 24 febbraio, successivamente minacciato in aumento al 15%.

I nuovi dazi generalizzati hanno però natura temporanea, con durata massima di 150 giorni, prorogabile solo previo consenso del Congresso; restano comunque valide le esenzioni per particolari categorie di prodotto, previste nell’Annex III.

Sei interessato a ricevere una selezione delle più rilevanti news della settimana sul commercio estero? Iscriviti gratis a World Business Newsletter!

Quali conseguenze per le imprese europee e i rapporti transatlantici?

Con le nuove aliquote in vigore, per le imprese europee potrebbe sembrare che la sentenza della Corte Suprema degli Stati Uniti si sia tradotta in un nulla di fatto, dal momento che il livello complessivo delle tariffe generalizzate appare simile a quello precedente alla decisione.

In realtà, il quadro è più complesso.

L’Unione Europea ha infatti deciso di interrompere il processo di ratifica dell’accordo USA-UE raggiunto la scorsa estate in Scozia, alla luce di alcune incertezze che necessitano di chiarimento. In particolare:

- la nuova aliquota sembrerebbe aggiungersi alla tariffa MFN preesistente, con il rischio di superare, per taluni prodotti, il tetto massimo del 15% previsto dall’intesa, che era stato concepito come limite “onnicomprensivo”;

- il regime previsto dalla Sezione 122 del Trade Act presenta natura non discriminatoria, autorizzando dazi uniformi per tutti i partner commerciali, e non differenziati come annunciato in occasione del Liberation Day.

Questo secondo elemento riduce la possibilità per l’amministrazione Trump di utilizzare le tariffe come leva flessibile di negoziazione bilaterale. Al contempo, l’uniformità delle aliquote potrebbe incentivare Paesi come la UE a rinegoziare gli accordi conclusi quando erano in vigore dazi IEEPA significativamente più elevati, al fine di preservare il proprio posizionamento competitivo relativo. Si pensi, ad esempio, alle economie che in precedenza beneficiavano di aliquote inferiori e che ora potrebbero chiedere un trattamento preferenziale, come il Regno Unito.

In conclusione, la pronuncia della Corte ha avuto un impatto rilevante nel limitare il potere presidenziale di utilizzare i dazi come strumento di incremento delle entrate federali senza approvazione del Congresso, obiettivo economico dichiarato dell’amministrazione Trump (si veda in merito il precedente contributo Trump 2.0: quale efficacia per la politica tariffaria americana?

). Allo stesso tempo, tuttavia, la decisione ha aperto una fase di transizione normativa che necessita di chiarimenti.

L’attuale incertezza regolatoria — tra nuove basi giuridiche, possibile cumulo di aliquote e revisione degli accordi esistenti — rischia infatti di rallentare le decisioni delle imprese, in attesa di una definizione più stabile delle regole del gioco.

Potrebbero interessarti anche:

Tra dazi e incertezza, prosegue il ridimensionamento della domanda USA

Pubblicato da Alba Di Rosa. .

Dollaro Stati Uniti Bilancia commerciale Export Guerra commerciale Import Analisi Mercati EsteriLe scelte di politica commerciale americana si sono collocate al centro della scena internazionale nel corso del 2025, a fronte di un ritorno a livelli di protezionismo ormai lontani nella memoria sto}... [ leggi tutto ]

Gennaio 2026: gli ultimi dati sul commercio mondiale di beni

Pubblicato da Marzia Moccia. .

Rallentamento Cambio Congiuntura Dollaro Euro Mercati esteri Incertezza Congiuntura InternazionaleLa disponibilità nel Sistema Informativo ExportPlanning dei dati di commercio mondiale relativi a gennaio consente di aggiornare il quadro congiunturale sulle dinamiche più recenti degli scambi mond}... [ leggi tutto ]

Monitoraggio e Pianificazione: lo stato di salute dei maggiori mercati internazionali

Pubblicato da Marzia Moccia. .

Congiuntura Dove esportare Incertezza Guerra commerciale Congiuntura InternazionaleIn un contesto internazionale caratterizzato da crescente complessità e dalla progressiva crisi del sistema multilaterale, lo scenario economico globale risulta particolarmente vulnerabile al fenome}... [ leggi tutto ]