Il recupero a due velocità delle esportazioni europee

Le aree comunitarie del Centro-Est Europa si sono caratterizzate per una maggiore resilienza e un recupero più veloce

Pubblicato da Marzia Moccia. .

Covid-19 Agroalimentare Europa Beni intermedi Grande Lockdown Congiuntura Automotive Made in Italy Congiuntura Internazionale

Uno degli effetti più significativi dell’attuale crisi economica causata dalla pandemia da Covid-19 sulla ripresa degli scambi internazionali è la forte eterogeneità che sta attualmente caratterizzando il quadro di recupero delle diverse industrie e delle diverse aree geografiche.

Nell’articolo Commercio estero UE: i dati a pre-consuntivo 2020 si è infatti documentato come la diversa velocità di recupero della domanda nei principali partner commerciali comunitari ha determinato una performance piuttosto eterogenea nelle diverse aree di destinazione.

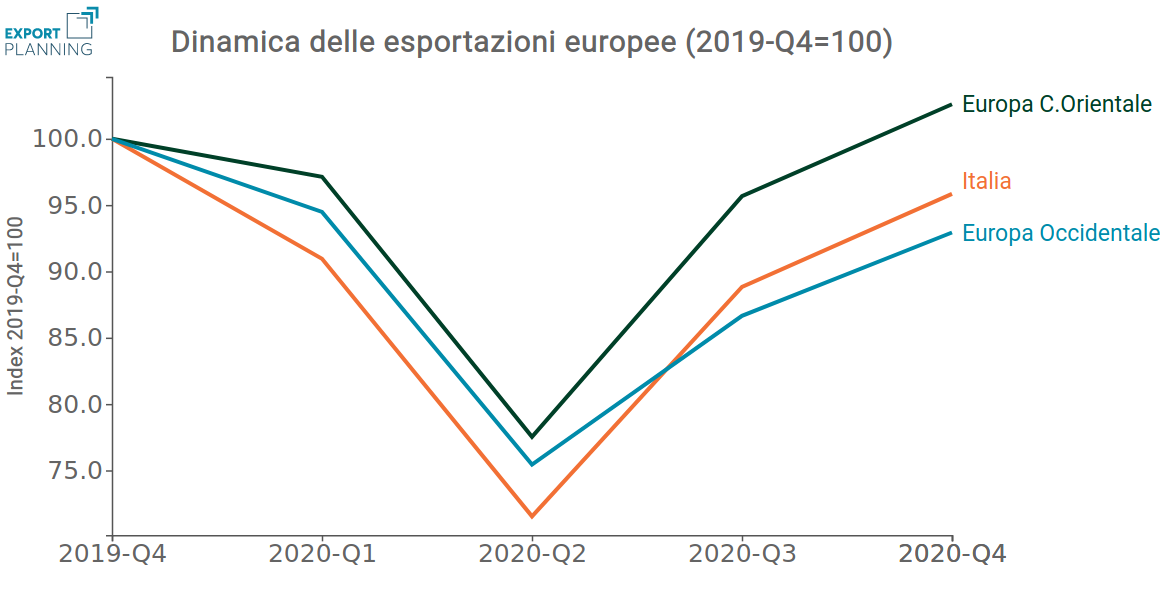

Sempre sul fronte delle esportazioni UE, i dati più recenti, disponibili nella sezione Congiuntura UE di ExportPlanning, permettono di evidenziare una certa differenziazione anche sul fronte delle performance di export dei diversi Stati Membri. Nel grafico che segue si è posta a confronto la dinamica delle esportazioni dell’area Europa Centro-Orientale e di quella Occidentale per tutti i trimestri del 2020, ponendo a 100 il valore delle esportazioni nel quarto trimestre 2019, ultimo trimestre antecedente alla pandemia. In arancione è stata inoltre riportata la performance del Belpaese.

Fonte: Elaborazioni ExportPlanning

Possiamo osservare come in tutti i trimestri dell’anno la performance delle esportazioni dell’Europa Centro-Orientale si è mantenuta al di sopra di quella dell’Europa Occidentale. In particolar modo, la dinamica delle esportazioni degli Stati Membri Centro-Orientali si è caratterizzata per una maggiore tenuta nella fase più acuta dell’emergenza sanitaria (2020-Q2) e si è distinta per un recupero più veloce nel corso della seconda parte dell'anno. Il recupero a “V” è stato così marcato che le esportazioni dell’area sono riuscite a recuperare nel 2020-Q4 il valore di export del Q4-2019, registrando una crescita tendenziale del 2.6%.

Complessivamente, a fronte di una contrazione delle esportazioni dell’Europa Occidentale del 10.9% nel 2020, le esportazioni dell’Europa Centro-Orientale hanno contenuto le perdite segnalando una caduta del -5.2% rispetto all'anno precedente.

In questo quadro, risulta particolarmente interessante notare come la performance delle esportazioni del Belpaese si sia collocata circa a metà tra quelle delle due aree in analisi. La ripresa delle esportazioni italiana risulta infatti più marcata di quella della sua area ed evidenzia la buona reattività che ha caratterizzato le imprese esportatrici italiane nella fase di ripresa.

Il recupero delle esportazioni dell’Europa Centro-Orientale per industry

Sul panorama europeo, i paesi dell’Europa Centro-Orientale si sono perciò distinti in termini di maggiore resilienza agli effetti negativi dell’attuale crisi. Per poter indagare i risultati da una prospettiva settoriale, il grafico che segue riporta le principali industry di esportazione dell’area presa in analisi. La mappa posiziona le industrie in base al tasso di variazione complessivo registrato per il 2020 (asse X) e al tasso di variazione tendenziale registrato nel quarto trimestre (asse Y); l’ampiezza di ciascuna ball è proporzionale al valore 2019 delle esportazioni.

Fonte: Elaborazioni ExportPlanning

In primo luogo, è importante evidenziare come la maggior parte dei macro-settori di esportazione dell’area si collocano al di sopra della linea tracciata in grigio, confermando la forte intensità della ripresa che li ha caratterizzati nell’ultima parte dell’anno. Il recupero del Q4-2020 riguarda infatti la quasi totalità del cluster dei beni di consumo e di investimento.

Particolarmente significativo risulta il recupero della filiera automotive, che interessa sia il comparto dei Mezzi di trasporto (F3) che la Componentistica (D3). L'industria è stata infatti una della maggiormente penalizzate dall'attuale congiuntura economica: pur a fronte delle performance positive del quarto trimestre, l'export della filiera chiude il 2020 in territorio ampiamente negativo, con una flessione dell'ordine del -10%. Allo stesso tempo, tuttavia, il risultato si distingue per la maggiore resilienza rispetto alla dinamica dell'industria automotive europea, che sul fronte delle esportazioni ha evidenziato una flessione del -18% a pre-consutivo 2020.

Sul fronte dei beni di consumo, un'ottima tenuta si evidenzia anche per il comparto Prodotti finiti per la persona (E2), altra industria profondamente colpita dagli effetti negativi della crisi. Le esportazioni dell'area Centro-Est dell'Europa hanno chiuso il 2020 con una debole contrazione del -1.8%, a fronte della flessione del -13% segnata dalla media dell'export UE.

Chiudono il 2020 in territorio positivo le esportazioni di quei macro-settori maggiormente resilienti all'attuale contesto recessivo: la filiera agroalimentare (B1 e E0), il Sistema Salute (E4) e gli Strumenti per ICT e servizi (F1), che rispondono ai nuovi trend di consumo internazionali.

Come anticipato, le prime stime in merito alla ripresa delle esportazioni europee dall’attuale crisi economico-sanitaria rivelano un quadro anche molto differenziato in termini di area geografica e industria. Sarà perciò fondamentale utilizzare bene i prossimi mesi per migliorare la conoscenza dei cambiamenti in atto e adeguare le proprie strategie per evitare che un approccio non strategico possa pericolosamente minacciare il presidio dei mercati esteri.

Potrebbero interessarti anche:

Deficit commerciale USA alla prova dei dazi: i dati del primo semestre 2026

Pubblicato da Marzia Moccia. .

Rallentamento Congiuntura Stati Uniti Incertezza Guerra commerciale Analisi Mercati EsteriTra l’incertezza divenuta ormai un new normal, le tensioni geopolitiche internazionali e la ridefinizione delle regole del commercio mondiale, gli Stati Uniti si confermano indubbiamente un osservat}... [ leggi tutto ]

Dazi USA ed export italiano: un anno dopo, tra tenuta e nuove pressioni

Pubblicato da Marzia Moccia. .

Congiuntura Mercati esteri Incertezza Made in Italy Guerra commerciale Congiuntura InternazionaleSin dal suo insediamento, l’amministrazione americana ha rilanciato con forza il ritorno a una politica protezionistica più stringente, con l’obiettivo duplice di rafforzare la capacità produttiva d}... [ leggi tutto ]

Le macchine per la lavorazione della plastica: quali sono i principali mercati e come si evolve lo scenario competitivo?

Pubblicato da Mauro Badanelli. .

Meccanica strumentale Congiuntura Settori Marketing internazionaleLe macchine per la lavorazione della plastica rappresentano uno degli snodi tecnologici più importanti delle moderne catene manifatturiere. Attraverso processi come stampaggio a iniezione, estrusion}... [ leggi tutto ]