Focus Stati Uniti: la politica monetaria della Federal Reserve

Pubblicato da Gloria Zambelli. .

Cambio Analisi Macro Dollaro Stati Uniti Politica economica Tassi di cambioCome raccontato a più riprese, l’ultimo incontro della Federal Reserve ha portato un vento nuovo nei mercati finanziari, provocando il cambio di rotta della dinamica del tasso di cambio del biglietto verde e di diverse valute emergenti. Data l’enorme rilevanza dei compiti ad essa attribuiti, la Federal Reserve rappresenta un centro di potere nevralgico, capace di influenzare i mercati nazionale e internazionale. In questo contesto, comprendere gli effetti delle scelte di politica monetaria è una questione di notevole importanza non solo per gli economisti, ma anche per il pubblico in generale. Nelle ultime settimane si è molto parlato della posibilità che la Federal Reserve si decidi a modificare la propria politica monetaria verso una maggiore restrizione in risposta alla crescente inflazione.Ciò comporterebbe sicuramente degli effetti significativi sul tasso di cambio del dollaro: in particolare, una svolta falco della banca centrale tenderebbe a riflettersi, a parità di condizioni, in un apprezzamento del valore della valuta.

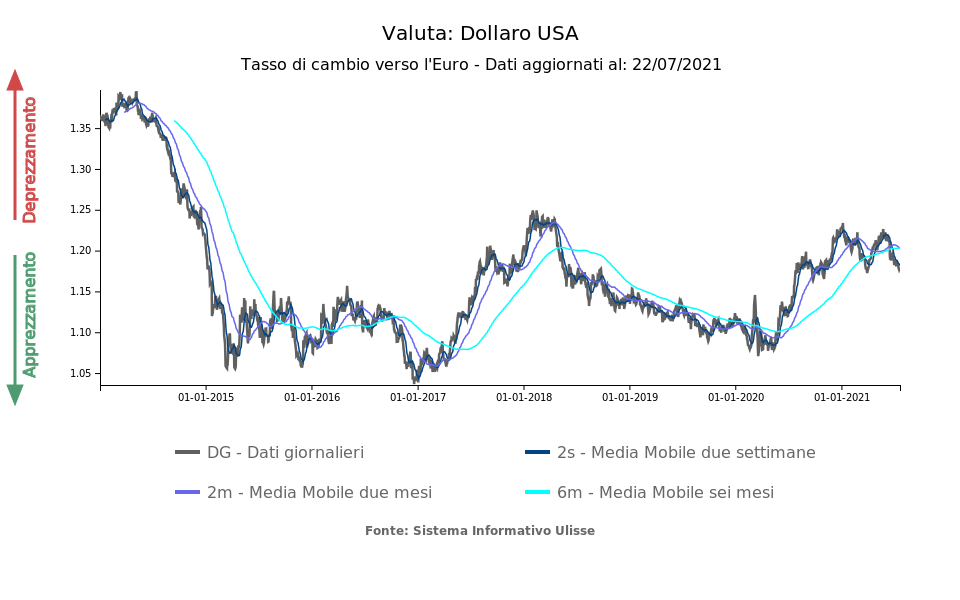

Se osserviamo il tasso di cambio dollaro euro in una prospettiva di medio periodo esso risulta essere relativamente stabile, in un intorno compreso tra l’1.05 e l’1.20 da diversi anni.

Al contrario, spostando il nostro sguardo in un ottica di medio-lungo periodo, possiamo osservare che l'ultimo sostanziale cambiamento che ha coinvolto la valuta riguarda il periodo compreso tra l'estate del 2014 e l'inverno del 2015. Durante quei 18 mesi il dollaro si apprezzò, nella media delle altre valute, del 25%, mentre nei confronti dell'euro, passò rapidamente da 1.38 dollari per euro a 1.10. La domanda che è dunque lecito porsi è quali siano stati i fattori alla base del rally del dollaro di quegli anni. Malgrado più fattori sembrano aver concorso a questa forte dinamica di apprezzamento, vi è consenso tra gli analisti nel ritenere che l’evento determinante sia stato l’avvio da parte della Fed del programma di tapering a gennaio 2014.

Sei interessato a ricevere una selezione delle più rilevanti news della settimana sul commercio estero? Iscriviti gratis a World Business Newsletter!

Le strategie della Federeal Reserve

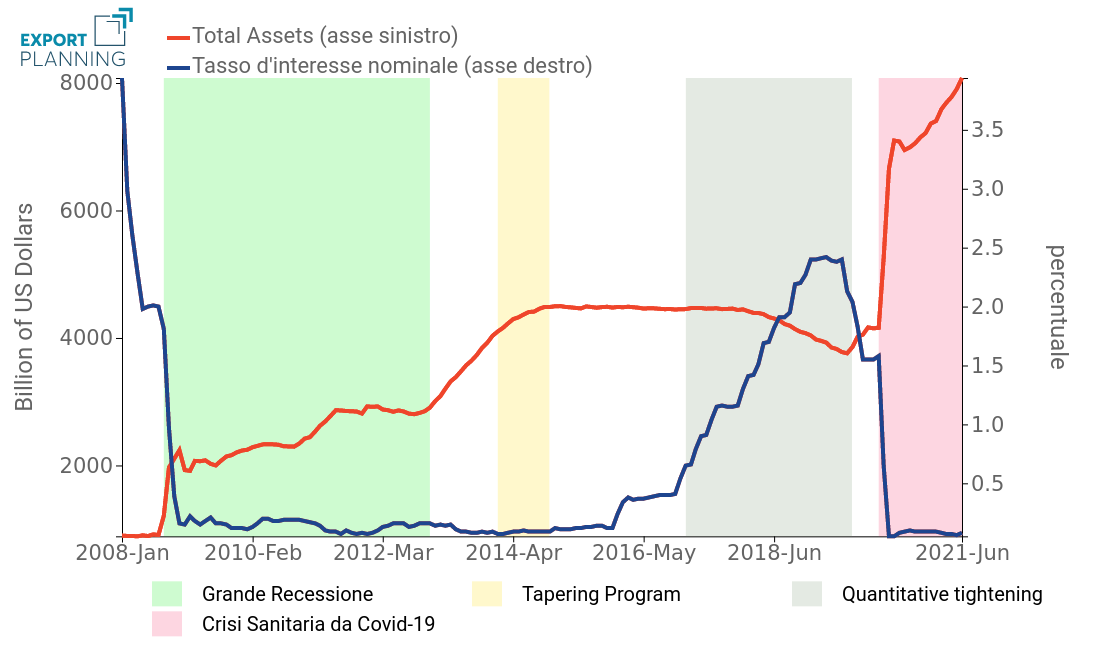

Come è possibile osservare dal grafico, a seguito della Grande Recessione del 2008-2009 e della crisi dei debiti sovrani del 2011-2012, al fine di rilanciare l'economia del Paese, la Federal Reserve avviò una fase di ingenti acquisti dei titoli di stato americani e di riduzione dei tassi d’interessi di politica monetaria al di sotto dello 0.5% (Qantitative Easing).

Dinamica degli acquisti della FED di titoli di stato statunitensi e del tasso d'interesse di interesse nominale

Gennaio 2008-Giugno 2021

Una volta che la fase più acuta della recessione fu conclusa, nel maggio 2013 l’allora presidente della banca centrale statunitense Ben Bernanke ipotizzò l’introduzione del tapering come strumento per avviare una nuova fase restrittiva. Il tapering è dunque uno strumento di politica monetaria adottato da una Banca Centrale che indica un allentamento delle misure di stimolo all’economia.

Se infatti, il Quantitative Easing (QE) prevede l’acquisto di titoli di stato in "eccesso", ovvero di titoli aggiuntivi oltre a quelli in scadenza, il tapering, al contrario, prevede la progressiva riduzione degli acquisti mensili di titoli aggiuntivi fino ad arrivare al solo rinnovo di quelli in scadenza. Dopo quasi un anno di discussioni, nel dicembre 2013 la banca centrale avviò il programma, riducendo il QE di 10 miliardi di dollari, con l’acquisto di 75 miliardi di dollari al mese di titoli di Stato. Al fine di creare una perturbazione minima del mercato, la Fed portò avanti questo approccio graduale, concludendo sia il programma di tapering che il QE dopo la riunione di ottobre 2014. La conclusione del QE fu un segnale positivo per l’economia statunitense, in quanto rivelò la fiducia nella ripresa economica della banca centrale.

Con l'obiettivo di completare il processo di normalizzazione della politica monetaria, negli anni successivi la FED utilizzò un ulteriore strumento, chiamato “Quantitative Tightening”, che prevedeva la progressiva riduzione degli acquisti dei titoli di stato in scadenza e l'aumento dei tassi di riferimento della politica monetaria, provocando, da una parte, la riduzione degli asset totali della banca centrale e, dall’altra, l’aumento dei tassi d’interessi nominali, che fino a quel momento, erano rimasti pressocchè inalterati.

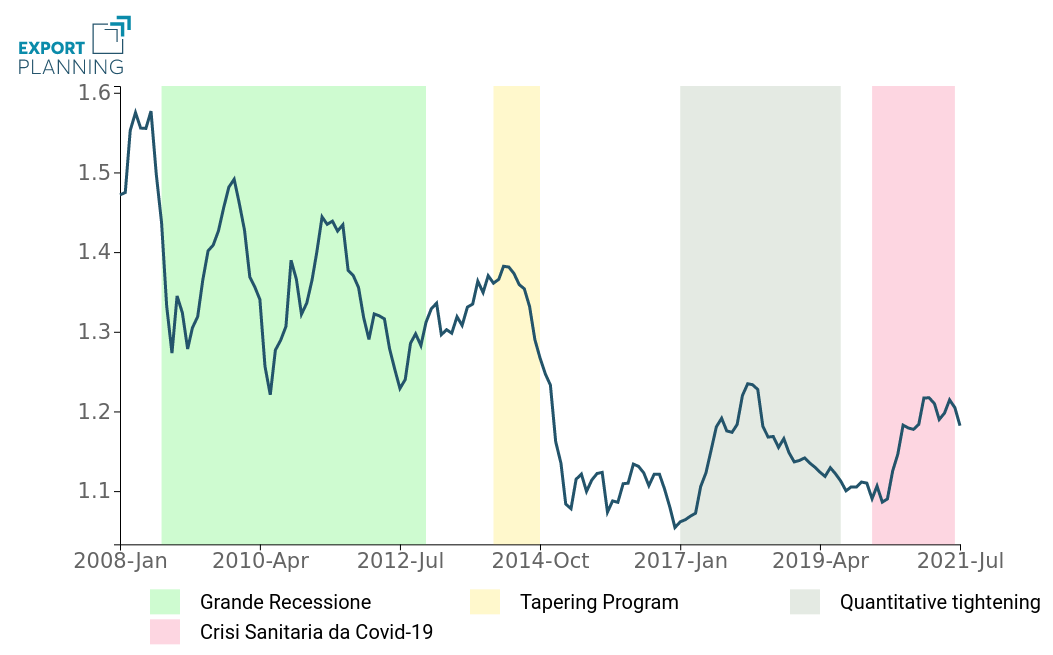

Gli effetti sul tasso di cambio del dollaro

Tasso di cambio dollaro per euro (media mensile)

Gennaio 2008-Luglio 2021

Il canale principale attraverso cui la politica di tapering ha influenzato il cambio sono state le aspettative. Gli operatori si aspettavano che la riduzioni degli interventi della banca centrale negli acquisti di titoli pubblici avrebbe portato ad un apprezzamento del cambio, e così è stato. Viceversa, la stretta creditizia attuata dalla Fed a partire dal 2017, che comportò l'aumento i tassi di interesse, non si tradusse in un apprezzamento del cambio, ma, bensì, nel suo opposto. Tra il 2017 e l'inizio del 2018 il biglietto verde si deprezzò del 16% rispetto all'euro, passando da meno 1.10 dollari per euro ad oltre 1.20. La motivazione è che una politica di tapering, aumenta i rendimenti dei titoli del tesoro americano spostando la convenienza degli investitori esteri a comprare titoli statunitensi. Anche un aumento dei tassi di riferimento della Fed tende ad aumentare i tassi sui titoli di debito statunitensi, ma questo aumento è compensato dagli effetti recessivi sull'economia. Per tali ragioni mentre una politica di tapering tende a tradursi in un apprezzamento del dollaro, più incerti sono gli effetti di un aumento dei tassi di interesse nominali.

Conclusione

Dato che l’attuale politica monetaria e fiscale degli Stati Uniti è fortemente espansiva, è probabile che nel prossimo futuro la politica monetaria tenderà a diventare progressivamente più restrittiva. Ciò avverrà attraverso un possibile tapering, tuttavia è più difficile prevedere se ci saranno anche dei movimenti del tasso di cambio nominale. Questo secondo aspetto dipende, infatti, dal giudizio della Fed sull'inflazione. Se questa risulterà essere un fenomeno congiunturale che tenderà ad essere assorbito autonomamente dall'economia, allora l'aumento dei tassi potrebbe essere limitato se non nullo. Accadrà l'opposto, se la Fed inizierà a ritenere che l'attuale incremento dei prezzi abbia influenzato le aspettative di inflazione. Allo stato attuale delle conoscenze dell'opinione interna alla FED sull'attuale inflazione, è probabile che il passaggio ad un politica monetaria meno espansiva avvenga quasi esclusivamente via tapering, lasciando sostanzialmente invariati i tassi. In questo caso, almeno nel breve periodo, il tasso di cambio del dollaro potrebbe tendere verso un apprezzamento.

Potrebbero interessarti anche:

IMF WEO Update Luglio 2026: equilibrio (precario) tra guerra e tecnologia

Pubblicato da Alba Di Rosa. .

Analisi Macro Asia Mercati emergenti Stati Uniti Incertezza FMI Eurozona Congiuntura InternazionalePer il 2026 il Fondo ha rivisto lievemente al ribasso le stime di crescita del PIL mondiale, ora previsto al +3% [ leggi tutto ]

Deficit commerciale USA alla prova dei dazi: i dati del primo semestre 2026

Pubblicato da Marzia Moccia. .

Rallentamento Congiuntura Stati Uniti Incertezza Guerra commerciale Analisi Mercati EsteriTra l’incertezza divenuta ormai un new normal, le tensioni geopolitiche internazionali e la ridefinizione delle regole del commercio mondiale, gli Stati Uniti si confermano indubbiamente un osservat}... [ leggi tutto ]

I trimestre 2026: resilienza e frammentazione degli scambi

Pubblicato da Marzia Moccia. .

Congiuntura Stati Uniti Export Mercati esteri Incertezza Import Congiuntura InternazionaleDopo il “terremoto” del sistema multilaterale innescato dal ritorno dell’amministrazione Trump, e il significativo aumento delle barriere commerciali introdotte lo scorso anno, la crescita globale s}... [ leggi tutto ]