Prezzi delle materie prime e pressioni inflazionistiche

Stiamo andando verso un aumento strutturale dell’inflazione? Un’analisi dei dati delle importazioni europee

Pubblicato da Simone Zambelli. .

Analisi Macro Stati Uniti Incertezza Banche centrali Eurozona Metodologie e Strumenti

Sin dai primi mesi del nuovo anno si è assistito a rialzi significativi dei prezzi delle materie prime.

Tale dinamica è stata guidata, da un lato, dall’intensa ripresa segnata dal settore manifatturiero nelle

principali economie mondiali, dall’altro dalle restrizioni dal lato dell’offerta, che hanno innescato

forti tensioni sui prezzi. I rincari record registrati hanno portato diversi analisti a descrivere questa

fase come l’inizio di un superciclo dei prezzi delle materie prime, come avvenuto all’inizio di

questo secolo (2004-2008) e a seguito della Grande Recessione (2009-2011).

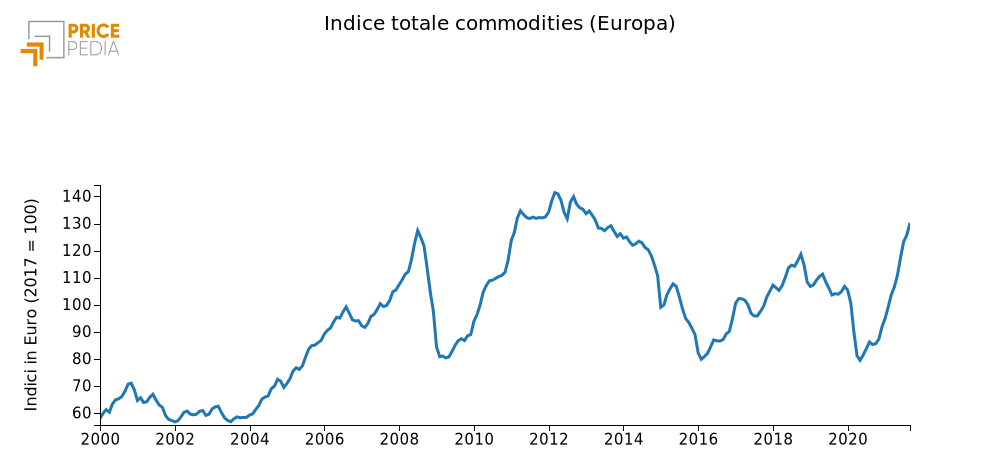

Il grafico che segue permette di mostrare in modo chiaro l’aumento registrato nel corso dei mesi più

recenti, riflettendo in particolar modo i rincari generalizzati, e particolarmente intensi per le famiglie

dei metalli (ferrosi e non ferrosi), degli energetici e delle plastiche.

Fig. 1 - Dinamica dei prezzi delle commodity, in euro

Fonte: Pricepedia.

Il recente aumento dei prezzi delle materie prime ha intensificato il dibattito internazionale sul quale

possa essere l'evoluzione futura dell’inflazione nel medio termine, in Europa così

come in altri parti del mondo. L’aumento dei costi delle materie prime si è infatti tradotto in un

aumento dei costi degli input, spingendo verso l’alto i prezzi alla produzione nel settore

manifatturiero. Questo fenomeno, in un quadro economico di generale ripresa, fortemente sostenuta

da politiche di bilancio espansive, ha gettato significativi timori riguardo a un possibile ritorno

inflazionistico.

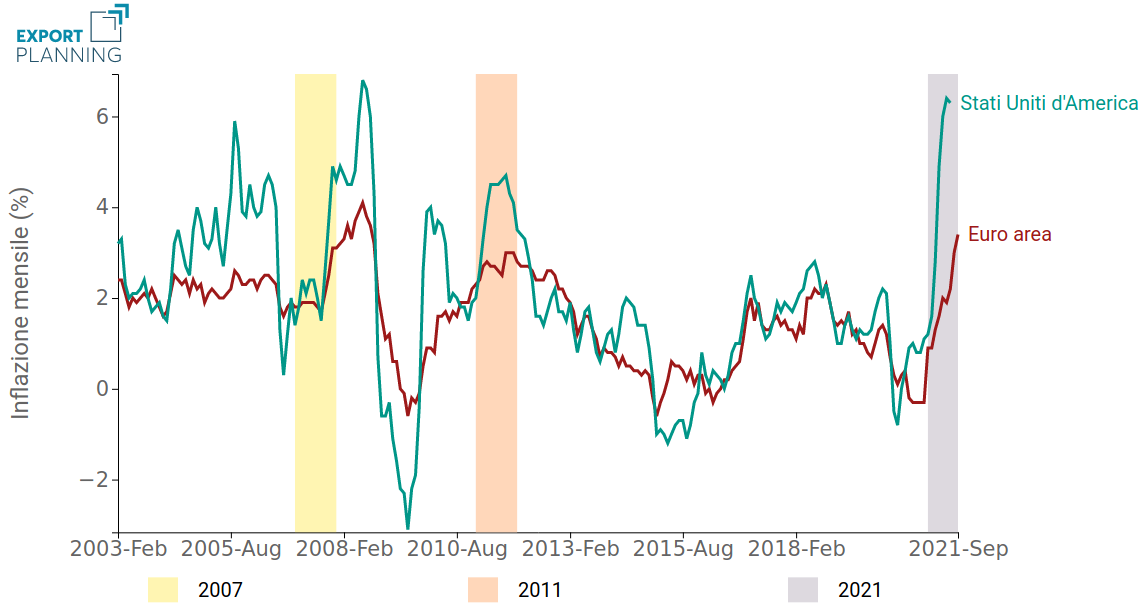

Nel corso dei mesi più recenti si è infatti assistito a un aumento dell’inflazione: tale aumento

colpisce in particolar modo gli Stati Uniti, anche in virtù del pacchetto di stimolo fiscale approvato

dall’amministrazione Biden, e la stessa Eurozona (Fig.2).

Fig. 2 - Indici dei prezzi al consumo UE e USA

Fonte: Elaborazioni ExportPlanning.

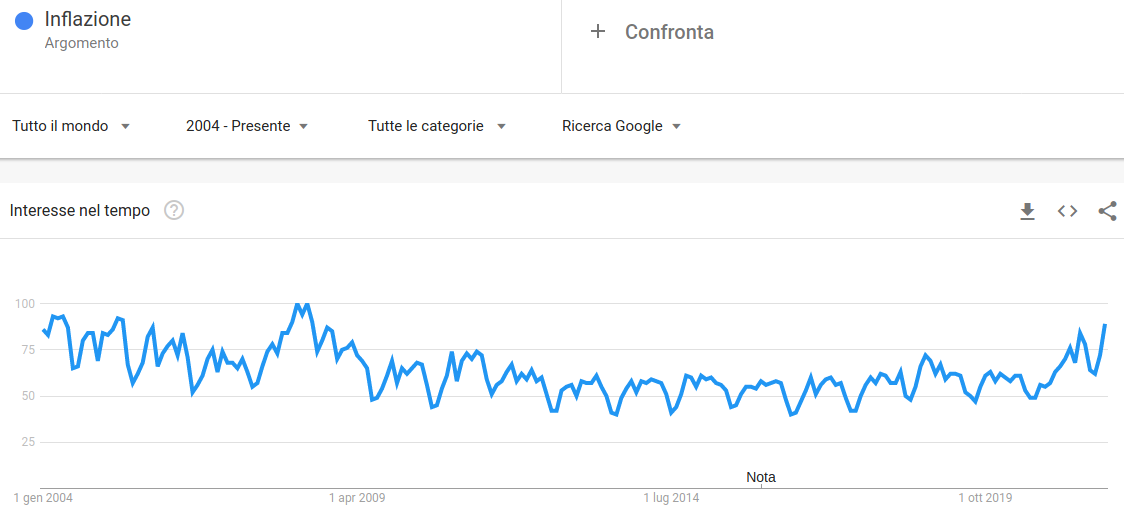

Attualmente, il dibattito internazionale si sta focalizzando soprattutto nel capire se questa “fiammata inflazionistica” sia da ritenersi temporanea o duratura. Un indicatore dell’accresciuto interesse internazionale sul tema si ha, ad esempio, dall’ammontate delle ricerche google sul termine “inflazione”.

Fig. 3 - Lo spettro dell’inflazione

Ricerche degli utenti Google sull’argomento inflazione

Fonte: Google Trends.

Si evidenzia una forte crescita delle ricerche sul tema da parte degli utenti Google internazionali, così come già avvenuto nel 2007, anche a testimonianza delle similarità che stanno caratterizzando i due periodi storici.

Tuttavia, secondo molti commentatori, nonché la gran parte degli operatori del mondo della finanza internazionale, l'attuale picco di inflazione viene in gran parte attribuito a diversi fattori concomitanti che probabilmente tenderanno a dissiparsi nel medio termine.

Sei interessato a ricevere una selezione delle più rilevanti news della settimana sul commercio estero? Iscriviti gratis a World Business Newsletter!

Si converge verso un aumento strutturale dell’inflazione?

Al fine di portare un contributo di analisi a questa domanda abbiamo analizzato la variazione dei valori medi unitari (VMU) delle importazioni europee registrata nell’ultimo anno rispetto al 2020, paragonandola agli ultimi due cicli storici in cui si è registrato un aumento dell’indice dei prezzi delle commodity. L’analisi è stata condotta a un livello di dettaglio molto elevato: oltre 8000 codici di Nomenclatura Combinata. L’aggregazione di tale dato di carattere “microeconomico” consente di considerare la variazione dei VMU una buona proxy della variazione dei prezzi in un arco temporale relativamente breve.

Dai grafici mostrati in precedenza è possibile notare le similarità, in termini di intensità della crescita, che gli attuali aumenti hanno, da un lato, con il ciclo iniziato nel 2004-2007 e, dall’altro, con quello iniziato a seguito della Grande Recessione nel 2009 e terminato nel 2011 (come mostrato in Fig.1).

Entrambi i cicli risultano particolarmente rilevanti sia per il rialzo delle materie prime che per quello dell’inflazione (Fig.2). Questo ci ha portato a confrontare l’attuale dinamica dei valori medi unitari delle importazioni europee - di beni di consumo e materie prime - con quella storica registrata nei periodi appena citati, al fine di evidenziare similarità e differenze.

Gli stadi iniziali di tutti i periodi presi in esame corrispondono alle fasi di minimo da cui è iniziato l’aumento dei prezzi delle commodity, quindi risultano particolarmente adatti per cogliere l’intensità della variazione dei prezzi.

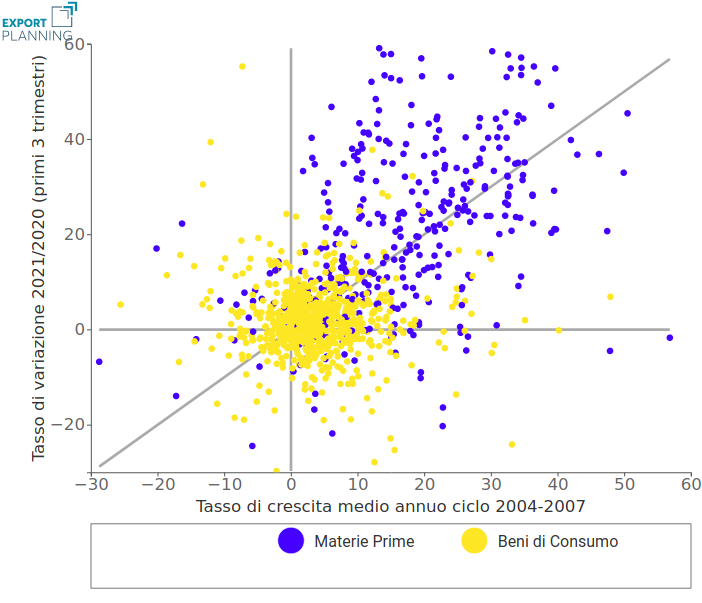

Fig. 4 - Variazione dei prezzi europei: confronto dell'attuale ciclo con il periodo 2004-2007

Fonte: Elaborazioni ExportPlanning.

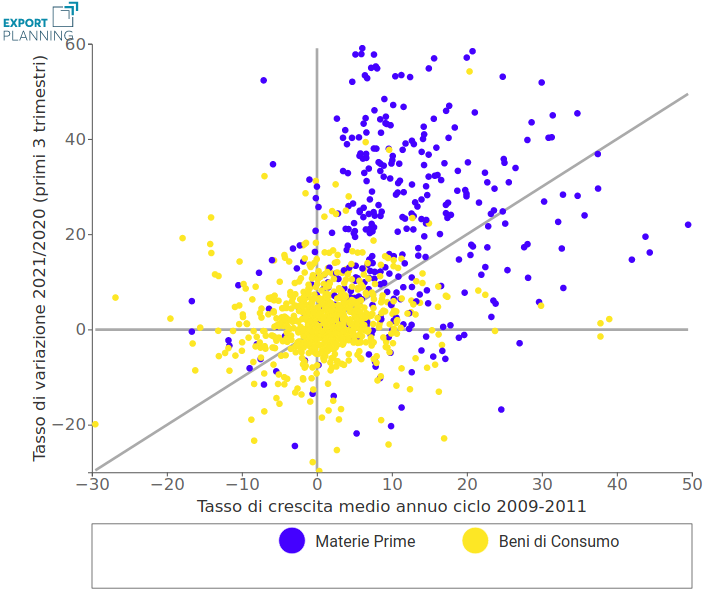

Fig. 5 - Variazione dei prezzi europei: confronto dell'attuale ciclo con il periodo 2009-2011

Fonte: Elaborazioni ExportPlanning.

Risulta evidente come, in entrambi i grafici, la gran parte dei punti associati alla variazione dei prezzi delle materie prime sia situata nel primo quadrante, a testimonianza della fase rialzista dei prezzi in entrambi i cicli. In particolare, la maggior parte delle commodity si colloca sopra la bisettrice del primo quadrante, indicando come il prezzo delle materie prime stia sperimentando, in questo ciclo, una variazione superiore a quella dei cicli precedenti considerati.

In linea generale, sebbene la dinamica dei prezzi oggi risulti maggiormente rialzista, la fase 2004-2007 sembrerebbe essere maggiormente paragonabile a quella attuale in termini di intensità della crescita registrata. Tuttavia, l’elemento che maggiormente la differenzia da oggi è il fatto che nel 2004-2007 lo shock positivo è stato trainato, in una prima fase, dagli alimentari, dai metalli e dalle plastiche e solo dal 2007 dagli energetici. Al contrario, oggi, gli aumenti risultano diffusi, e partono in primis dalle categorie energetiche, seguite dai metalli (ferrosi e non ferrosi) e dalle plastiche.

Come atteso, in tutti i periodi analizzati, la crescita dei prezzi dei beni di consumo è sempre stata di “minore intensità”. Anche per questa tipologia di prodotti, tuttavia, si evidenzia nel periodo più recente una maggiore tendenza al rialzo rispetto a quanto registrato nei cicli passati. Per il momento, gli aumenti più significativi riguardano beni maggiormente legati alla necessità di far fronte all’emergenza pandemica, primi fra tutti i farmaci e i presidi medico-chirurgici. Registrano alcuni rialzi anche alcune categorie di attrezzature e dispositivi elettronici. È opportuno però sottolineare come, per poter parlare di inflazione strutturale e conseguente perdita di potere di acquisto da parte delle famiglie, si debba sperimentare un aumento generalizzato e duraturo dei prezzi di prodotti appartenenti a un paniere di consumo rappresentativo.

L’analisi fin qui condotta fa emergere in modo chiaro l’unicità della situazione congiunturale in cui ci troviamo, che non presenta affinità perfette con le precedenti fasi storiche attraversate. Una prima conclusione, molto parziale, è che i prezzi dei beni manufatti destinati al consumo stiano mostrando, in questa fase, una tendenza al rialzo maggiore rispetto a quanto registrato in precedenza. Tuttavia, per convogliare in un aumento strutturale dell’inflazione è necessario che le aspettative degli operatori economici si muovano in tal senso. La spinta del motore delle aspettative dipende in modo determinante dal comportamento delle Banche Centrali e sarà quindi questa la barriera più importante nel prossimo futuro[1].

[1] Per un approfondimento si veda: "Inflazione: se temporanea o meno è questione di scelta"

Potrebbero interessarti anche:

IMF WEO Update Luglio 2026: equilibrio (precario) tra guerra e tecnologia

Pubblicato da Alba Di Rosa. .

Analisi Macro Asia Mercati emergenti Stati Uniti Incertezza FMI Eurozona Congiuntura InternazionalePer il 2026 il Fondo ha rivisto lievemente al ribasso le stime di crescita del PIL mondiale, ora previsto al +3% [ leggi tutto ]

Deficit commerciale USA alla prova dei dazi: i dati del primo semestre 2026

Pubblicato da Marzia Moccia. .

Rallentamento Congiuntura Stati Uniti Incertezza Guerra commerciale Analisi Mercati EsteriTra l’incertezza divenuta ormai un new normal, le tensioni geopolitiche internazionali e la ridefinizione delle regole del commercio mondiale, gli Stati Uniti si confermano indubbiamente un osservat}... [ leggi tutto ]

Dazi USA ed export italiano: un anno dopo, tra tenuta e nuove pressioni

Pubblicato da Marzia Moccia. .

Congiuntura Mercati esteri Incertezza Made in Italy Guerra commerciale Congiuntura InternazionaleSin dal suo insediamento, l’amministrazione americana ha rilanciato con forza il ritorno a una politica protezionistica più stringente, con l’obiettivo duplice di rafforzare la capacità produttiva d}... [ leggi tutto ]