Export europeo di beni di Investimento per l'industria nei primi 3 mesi dell'anno

Pubblicato da Marcello Antonioni. .

Rallentamento Metalmeccanica Meccanica strumentale Congiuntura Controllo risultati Settori Incertezza Congiuntura InternazionaleLe pre-stime elaborate da StudiaBo, a partire dai dati di commercio estero diffusi da Eurostat, segnalano il proseguimento nel primo trimestre 2023 della fase espansiva nei valori denominati in euro delle esportazioni europee di beni di investimento per l'industria1.

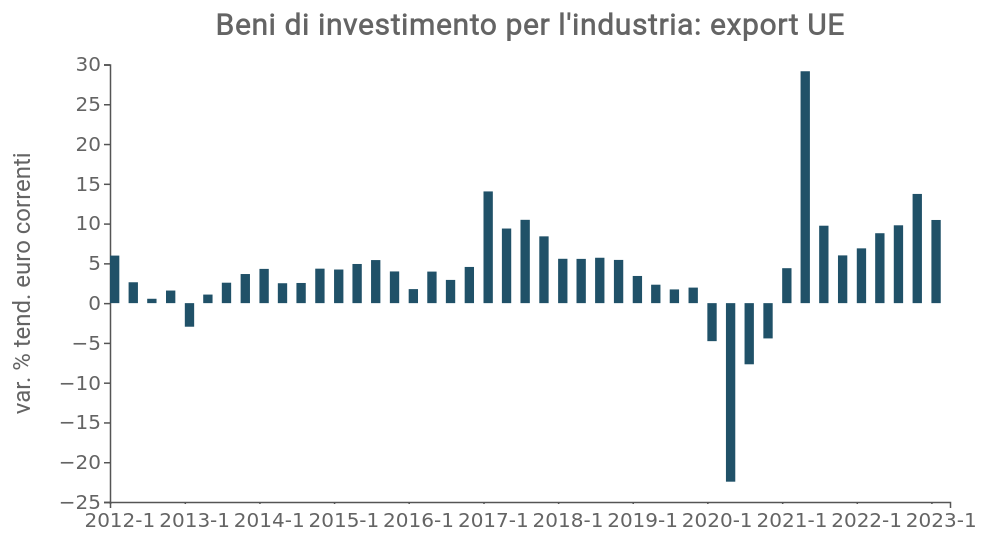

Come mostra il grafico qui sotto riportato, secondo i dati più recenti disponibili nel Sistema Informativo ExportPlanning, nel periodo gennaio-marzo 2023 le esportazioni UE - misurate a prezzi correnti - di beni di investimento per l'industria (strumenti e attrezzature, macchinari e impianti, impiantistica) hanno nuovamente segnato una crescita tendenziale a doppia cifra

percentuale (+10.5%).

Fonte: Elaborazioni ExportPlanning.

Tale risultato, in valori nominali, naturalmente risente del contesto ancora altamente inflattivo in cui l'economia europea si colloca, ma va sottolineato come nel primo trimestre dell'anno le condizioni valutarie e inflattive siano risultate invero meno "favorevoli" alla crescita dei valori denominati in euro dei fatturati esteri delle imprese europee, dati i seguenti fenomeni:

- apprezzamento tendenziale2 dell'euro nei confronti del dollaro del 4.4%;

- ritracciamento tendenziale dei prezzi delle materie prime e materiali di base nell'ordine del 3.3% per l'insieme delle commodity industriali e del 10.6% per l'insieme degli input energetici (fonte: PricePedia.it).

I maggiori contributi positivi alla crescita tendenziale delle esportazioni UE di beni d'investimento per l'industria sono provenuti nel recente trimestre - nell'ordine - dai seguenti mercati: Stati Uniti (+1.7 miliardi di euro rispetto al primo trimestre 2022), Germania (+0.7 mld €), Taiwan, Francia e Turchia (tutti con incrementi prossimi a 0.6 mld €), Paesi Bassi e Polonia (entrambi +0.4 mld €).

Strumenti e attrezzature per l'industria

Nei primi tre mesi dell'anno le esportazioni UE di strumenti e attrezzature per l'industria3 ha segnato - per il nono trimestre consecutivo - una nuova crescita tendenziale nei valori denominati in euro, pari al +9.2 per cento.

Si tratta di un nuovo punto di massimo nei valori nominali relativi al primo trimestre dell'anno per le vendite europee di questa industria (46.1 miliardi di euro), con un cumulato annuo pari a 181 miliardi di euro.

Nel primo trimestre dell'anno i maggiori contributi positivi alla crescita tendenziale delle esportazioni UE di strumenti e attrezzature per l'industria sono provenuti - nell'ordine - dai seguenti mercati: Stati Uniti (+615 milioni di euro rispetto al primo trimestre 2022), Germania (+613 mln €), Francia (+323 mln €), Turchia (+284 mln €) e Polonia (+244 mln €).

Macchinari e impianti per l'industria

Anche per le esportazioni UE di macchinari e impianti per l'industria4 il primo trimestre dell'anno ha evidenziato - per il nono trimestre consecutivo - una crescita tendenziale nei valori denominati in euro, pari al +10.5 per cento.

Si tratta, anche in questo caso, di un nuovo punto di massimo nei valori nominali relativi al primo trimestre dell'anno per le vendite europee di questa industria (28.2 miliardi di euro), con un cumulato annuo pari a 122.4 miliardi di euro.

Nel primo trimestre dell'anno i maggiori contributi positivi alla crescita tendenziale delle esportazioni UE di macchinari e impianti per l'industria sono provenuti - nell'ordine - dai seguenti mercati: Stati Uniti (+869 milioni di euro rispetto al primo trimestre 2022), Taiwan (+694 mln €, grazie al forte incremento registrato nel settore macchine per la fabbricazione di semiconduttori) e Germania (+208 mln €).

Impiantistica industriale

Nei primi tre mesi dell'anno le esportazioni UE di impiantistica industriale5 hanno confermato una elevata dinamicità nei valori denominati in euro, in crescita tendenziale - per l'ottavo trimestre consecutivo - del +13.8 per cento.

Si tratta di un nuovo punto di massimo nei valori nominali relativi al primo trimestre dell'anno per le vendite europee di questa industria (17.2 miliardi di euro), con un cumulato annuo pari a 65.6 miliardi di euro.

Nel periodo gennaio-marzo 2023 i maggiori contributi positivi alla crescita tendenziale delle esportazioni UE di impiantistica industriale sono provenuti - nell'ordine - dai seguenti mercati: Turchia (+211 milioni di euro rispetto al primo trimestre 2022), Stati Uniti (+172 mln €), Francia (+152 mln €), Germania (+144 mln €), Regno Unito (+107 mln €) e Brasile (+100 mln €).

Sei interessato a ricevere una selezione delle più rilevanti news della settimana sul commercio estero? Iscriviti gratis a World Business Newsletter!

Conclusioni

I dati relativi ai primi tre mesi del 2023 sembrano attestare la prosecuzione di una fase espansiva (in atto da almeno due anni) delle vendite europee di beni di investimento per l'industria. In termini nominali in euro, le dinamiche delle esportazioni UE dei comparti qui analizzati segnalano, infatti, il mantenimento di tassi di crescita particolarmente accelerati, a due cifre percentuali.

In aggiunta, va rilevato come sia le tendenze recenti di riapprezzamento dell'euro nei confronti del dollaro sia anche la riduzione tendenziale dei prezzi delle materie prime industriali dovrebbero avere "calmierato" gli aumenti dei listini di vendita in questa prima parte dell'anno6.

Sarà tuttavia la disponibilità delle informazioni a prezzi costanti, presto su ExportPlanning, a certificare i segnali di un ciclo di investimenti che - almeno con riferimento alle vendite delle imprese europee - continua a mostrarsi favorevole, nonostante la fase di rallentamento in atto dell'economia internazionale.

Una prima ipotesi è che i segnali di tenuta riscontrati nell'ultimo trimestre possano in realtà riflettere più uno sfasamento temporale tra ordini e consegne, ossia che queste ultime (rilevate dai flussi doganali) siano consegne di ordini "vecchi", decisi tempo addietro.

Vi è tuttavia una seconda ipotesi, più ottimistica, che contempla il fatto che il sistema manifatturiero mondiale ritenga che la recessione prevista per i prossimi mesi in alcune delle principali economie occidentali possa essere di lieve entità e soprattutto transitoria, tale da non portare ad una revisione al ribasso della domanda di beni di investimento per l'industria.

1) L'aggregato considerato ricomprende le seguenti industry: attrezzature e strumenti per l'industria, macchinari e impianti per i processi industriali, impiantistica industriale.

2) Nel primo trimestre 2023 la quotazione media del cambio Euro/Dollaro è stata pari a 1.07, a fronte di un valore di 1.12 nella media del primo trimestre 2022.

3) Per una descrizione dei settori ivi ricompresi, si veda la relativa scheda settoriale.

4) Per una descrizione dei settori ivi ricompresi, si veda la relativa scheda settoriale.

5) Per una descrizione dei settori ivi ricompresi, si veda la relativa scheda settoriale.

6) Una verifica in tal senso potrà certamente derivare dal prossimo aggiornamento della banca dati Congiuntura Mondiale del Sistema Informativo ExportPlanning, che prevede il deflazionamento delle serie storiche nei valori monetari, attraverso la misurazione dei fenomeni a prezzi costanti.

Potrebbero interessarti anche:

Commercio mondiale sempre più resiliente?

Pubblicato da Marzia Moccia. .

Congiuntura Dove esportare Mercati esteri Incertezza Made in Italy Guerra commerciale Congiuntura InternazionaleNonostante l’aumento dei rischi geopolitici, gli scambi globali di beni rafforzano la propria traiettoria di crescita nel primo semestre 2026 [ leggi tutto ]

Commercio mondiale delle macchine per calzature: Cina dominante, Italia protagonista nella tecnologia premium

Pubblicato da Mauro Badanelli. .

Meccanica strumentale Congiuntura Mercati esteri Marketing internazionaleL'industria delle macchine per calzature rappresenta uno dei pilastri dell'innovazione manifatturiera nel settore moda. In un contesto sempre più competitivo, caratterizzato da mercati globali, cresce}... [ leggi tutto ]

Congiuntura Mondiale: i risultati degli scambi internazionali nel 2° trimestre 2026 (pre-stime)

Pubblicato da Marcello Antonioni. .

Sistema casa Sistema moda Agroalimentare Metalmeccanica Beni intermedi Elettronica Chimica Meccanica strumentale Congiuntura Automotive Domanda mondiale Settori Congiuntura InternazionaleDinamiche in rafforzamento, grazie ad applicazioni per AI, transizioni green e digitale [ leggi tutto ]