I trimestre 2023: la congiuntura del commercio mondiale tra vecchi e nuovi fenomeni

Permane il contesto di forte incertezza, con andamenti settoriali molto differenziati

Pubblicato da Marzia Moccia. .

Rallentamento Congiuntura Settori Incertezza Congiuntura InternazionaleLo scenario internazionale rimane profondamente segnato dall’incertezza: se da un lato infatti l’economia globale sta progressivamente recuperando dagli effetti negativi del conflitto russo-ucraino e dalle relative perturbazioni dei mercati energetici e alimentari, nonché dalle conseguenze del contesto pandemico, con una ripresa dell’economia cinese e un’attenuazione delle interruzioni nelle catene di approvvigionamento, dall’altro la situazione rimane ancora fragile. A pesare maggiormente sull’outlook economico è infatti un'inflazione più persistente di quanto inizialmente ipotizzato e il conseguente inasprimento massiccio e sincronizzato della politica monetaria da parte delle maggiori banche centrali mondiali, come documentato nell’ultima release del World Economic Outlook del Fondo Monetario Internazionale.

Tale contesto internazionale ha naturalmente portato a un deterioramento del ritmo di crescita del commercio mondiale, intervenuto soprattutto a partire dall’ultimo trimestre dello scorso anno.

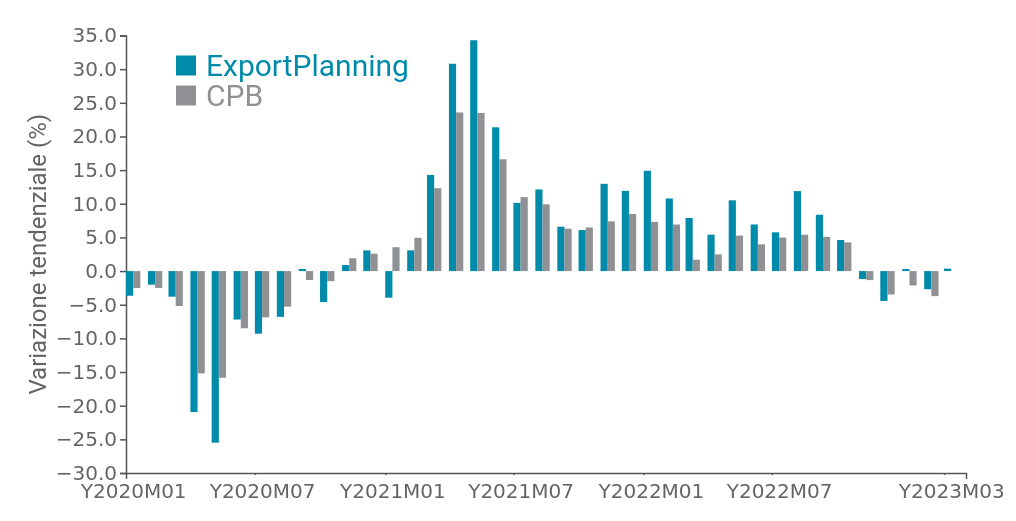

Per larga parte del 2022, infatti, il commercio mondiale si è dimostrato più resiliente di quanto inizialmente ipotizzato. Tale fenomeno appare evidente dalla Fig.1, che riporta la serie delle variazioni trimestrali mensili degli scambi mondiali di manufatti in quantità, mettendo a confronto i dati raccolti e sistematizzati da ExportPlanning con quelli del Central Planning Bureau, istituto che a sua volta raccoglie ed elabora le informazioni sugli scambi internazionali di beni.

Fig.1 - Commercio mondiale in quantità

(dati CPB vs dati ExportPlanning, variazione tendenziale)

Fonte: Elaborazioni ExportPlanning.

Entrambe le fonti permettono di documentare come, dopo aver dato prova di un ritrovato vigore post-Covid, la dinamica del commercio mondiale di manufatti sia entrata in territorio negativo proprio a partire dagli ultimi mesi del 2022, risultando debole anche nel primo trimestre del nuovo anno.

Complessivamente, le pre-stime ExportPlanning testimoniano un variazione tendenziale dello -0.2% nei primi tre mesi del 2023 rispetto allo stesso periodo dello scorso anno.

Il commercio mondiale per industria

A questo punto risulta significativo indagare come la frenata del commercio mondiale si stia riflettendo sulle diverse industrie che animano gli scambi internazionali di beni.

Il grafico che segue posiziona sull’asse delle ascisse la variazione 2022 su 2021 e su quello delle ordinate la variazione del primo trimestre 2023 sullo stesso periodo 2022. Attraverso tale rappresentazione è possibile evidenziare le industry in maggiore tenuta/rallentamento.

Fig.2 – Congiuntura internazionale a prezzi costanti per industry

Posizionandosi con il mouse sul cerchio che identifica un'industria è possibile visualizzare una tabella che riassume i dati relativi alla variazione media annua dell'industria selezionata

Fonte: ExportPlanning - Datamart Congiuntura Mondiale

La rappresentazione grafica proposta consente di evidenziare in modo chiaro come i rallentamenti più significativi stiano interessando soprattutto il commercio mondiale di beni a monte della filiera: a segnare una netta decelerazione sono infatti gli scambi internazionali di commodity (A1 e A2), e la quasi totalità di beni intermedi, con unica eccezione i componenti per i mezzi di trasporto (D3). È possibile che, in attesa di una riduzione dei prezzi, le imprese e gli operatori economici a valle stiano riducendo gli acquisti, utilizzando le scorte accumulate nel corso del 2021 e nella prima parte del 2022.

Più differenziato appare invece il quadro per i beni di investimento: in primo luogo continua il percorso di recupero dei Mezzi di trasporto (F3, come evidenziato anche dalla dinamica della componentistica D3), che aveva chiuso il 2022 ancora su livelli inferiori – in quantità – a quelli pre-Covid.

Si collocano inoltre in territorio positivo gli scambi di Impiantistica (F5) e di Attrezzature per l’industria (F2), indice di una possibile tenuta delle decisioni di investimento di lungo periodo da parte delle imprese, pur in un quadro di outlook al ribasso, a fronte dell’intensificarsi dei rischi finanziari internazionali; risulta invece in calo la domanda di Macchinari (F4).

Particolarmente significativa appare essere la prosecuzione del ritmo di espansione della crescita degli scambi mondiali di Elettrotecnica (D4), trainati dai risultati del segmento “Motori, generatori e trasformatori elettrici”, che porta l’industria a collocarsi su valori largamente superiori – in quantità – a quelli pre-crisi pandemica, e rappresenta una proxy indiretta del fenomeno di transizione energetica.

A fare da contraltare, è invece la riduzione degli scambi di Strumenti ICT (F1), riconducibile soprattutto a un fenomeno di normalizzazione, a fronte della crescita spiccata che ha interessato il comparto nel corso degli ultimi anni.

Largamente positivo appare il quadro per il cluster dei beni di consumo: i beni alimentari, sia freschi (B1) sia confezionati (E0), rallentano ma non calano, così come la filiera dei beni per la salute (E4). L’eccezione più significativa è rappresentata dal Sistema Casa (E3) e dalla relativa filiera (B3 e C1), che - dopo la crescita eccezionale realizzata nel periodo pandemico - sembra ora penalizzata dallo spostamento delle preferenze di consumo, orientate maggiormente alla mobilità e ad occasioni di socialità al di fuori dell'ambiente domestico, come evidenziato nell’articolo La significativa frenata del commercio mondiale della filiera Casa.

Conclusioni

In una congiuntura internazionale particolarmente complessa, i dati di commercio mondiale permettono quindi di documentare il progressivo consolidamento di particolari tipologie di fenomeni, da monte a valle della filiera: in primo luogo appare solido il riassetto delle preferenze di consumo mondiale, con un ritorno dell’attenzione verso la mobilità e le occasioni di socialità fuori casa. Le decisioni di acquisto delle imprese appaiono, inoltre, maggiormente prudenti, soprattutto in termini di acquisto di beni intermedi e macchinari, ma sembrerebbero essere in tenuta gli investimenti di lungo periodo.

Trasversalmente, assume sempre maggiore rilevanza il fenomeno della transizione energetica, con conseguenti andamenti anti-ciclici.

Potrebbero interessarti anche:

Calzature: come stanno performando i Paesi produttori nel primo semestre 2026

Pubblicato da Mauro Badanelli. .

Congiuntura Settori Mercati esteri Marketing internazionaleDopo aver analizzato in un precedente articolo le dinamiche del commercio mondiale delle macchine per calzature, l’attenzione si sposta ora sul prodotto finito, per osservare le performance più recent}... [ leggi tutto ]

Export 2026-2029: aggiornato lo scenario di previsione ExportPlanning

Pubblicato da Marzia Moccia. .

Congiuntura Dove esportare Incertezza FMI Congiuntura InternazionalePer le imprese esportatrici, la capacità di interpretare tempestivamente l’evoluzione dei mercati internazionali rappresenta oggi un fattore competitivo fondamentale. In un contesto globale caratter}... [ leggi tutto ]

Macchine per calzature: la mappa dei mercati in crescita e in frenata nel 2° trimestre 2026

Pubblicato da Mauro Badanelli. .

Meccanica strumentale Congiuntura Mercati esteri Marketing internazionalePer le imprese esportatrici, il contesto internazionale cambia sempre più rapidamente. Affidarsi a dati consolidati di fine anno significa spesso arrivare in ritardo. Disporre di indicatori aggiornati}... [ leggi tutto ]