Macchinari e impianti: analisi congiunturale del commercio mondiale

Nell’attuale scenario internazionale, l'industria dei beni di investimento si sta caratterizzando per una relativa resilienza. Un approfondimento delle tendenze settoriali

Pubblicato da Marzia Moccia. .

Rallentamento Internazionalizzazione Domanda mondiale Incertezza Congiuntura InternazionaleIn uno scenario internazionale caratterizzato da un inasprimento delle condizioni finanziarie, a fronte delle azioni restrittive da parte delle principali banche centrali per fronteggiare un’inflazione più persistente di quanto inizialmente ipotizzato, un indicatore particolarmente interessante da monitorare è rappresentato dal commercio mondiale di beni di investimento. Quest’ultimo, infatti, può rappresentare un tassello nella lettura di quello che è il “sentiment” delle imprese nel mondo e delle relative scelte in termini di beni di investimento.

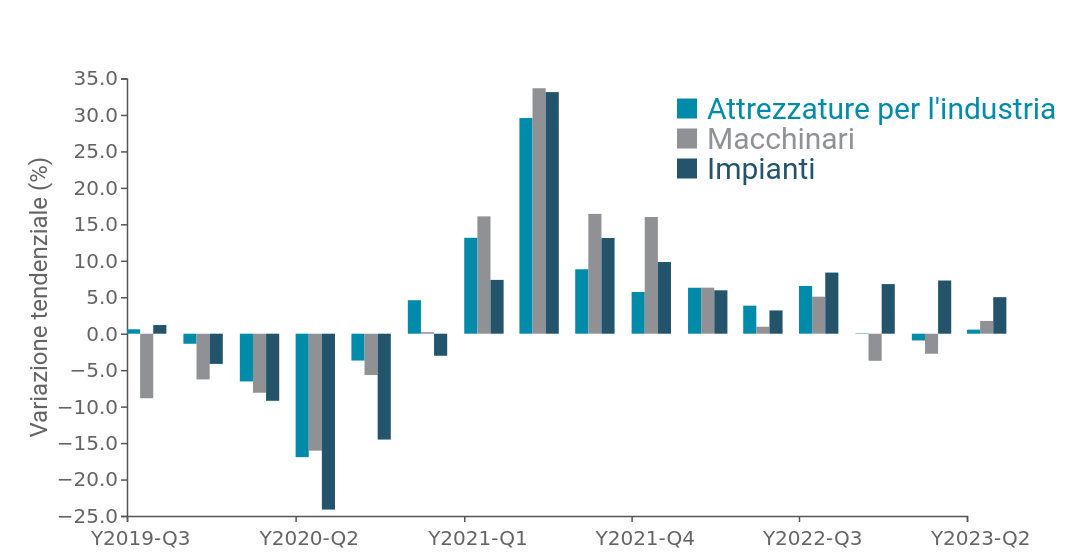

Come anticipato nell’articolo Primi segnali dell'avvio di un percorso di transizione energetica a livello mondiale, le ultimi informazioni disponibili, relative al primo semestre del nuovo anno, testimoniano una relativa tenuta dell'industria dei beni di investimento, con tassi di variazione in linea a quelli dello scorso anno. In particolare, il grafico che segue riporta la dinamica trimestrale a prezzi costanti, depurata cioè dalla dinamiche dei prezzi e del cambio, delle principali industrie di beni di investimento, distinguendo tra i settori Macchinari, Impianti Industriali e Strumenti per l'industria.

Fig.1 – Macchinari e Impianti: domanda mondiale a prezzi costanti

(variazione sul corrispondente periodo dell’anno precedente)

Fonte: Elaborazioni ExportPlanning.

In un orizzonte di medio periodo, appare evidente come, dopo le penalizzazioni registrate nell’anno pandemico, il 2021 e gran parte del 2022 si sono caratterizzati per una robusta rivitalizzazione degli scambi internazionali dei tre segmenti. Il nuovo ciclo espansivo ha inoltre permesso di invertire una tendenza negativa già visibile nel corso del 2019, quando l’intensificarsi delle tensioni commerciali aveva innescato un ridimensionamento degli scambi del comparto. Tuttavia, per i comparti dei Macchinari e delle Attrezzature la nuova stagione di aumenti si è interrotta sul finire del 2022, in linea con il peggioramento dei livelli di attività economica, entrando così in territorio negativo. I primi mesi del nuovo anno non hanno però segnato un peggioramento del ritmo recessivo; anzi, i dati relativi al secondo trimestre ne testimoniano una parziale attenuazione.

Particolarmente interessante è inoltre la dinamica della domanda mondiale di Impiantistica, che appare caratterizzarsi per una buona tenuta, permanendo ancora in territorio positivo e in aumento tendenziale a prezzi costanti.

Il quadro settoriale

La bubble map che segue colloca i diversi settori afferenti ai beni di investimento sulla base dei tassi di variazione delle importazioni da essi registrate nel 2022 (asse delle X) e nel primo semestre 2023 (asse delle Y). Le importazioni sono misurate a prezzi costanti, per consentire una lettura delle dinamiche reali, al netto delle variazioni dei prezzi.

Nella mappa è tracciata la bisettrice, che consente di evidenziare i segmenti (posizionati al di sopra di essa) che hanno registrato nel primo semestre 2023 una accelerazione dei tassi di variazione rispetto allo scorso anno.

Fig.2 – Macchinari e Impianti: domanda mondiale a prezzi costanti per segmenti

Posizionandosi con il mouse sul cerchio che identifica un'industria è possibile visualizzare una tabella che riassume i dati relativi alla variazione annua e semestrale dell'industria selezionata

Fonte: ExportPlanning - Datamart Congiuntura Mondiale

In particolare appare evidente come la totalità dei settori afferenti all'Impiantistica (F5) si stia collocando su tassi di variazione in linea a quelli dello scorso anno, se non superiori, posizionandosi al di sopra o in prossimità della bisettrice.

Più differenziato appare invece il quadro per il comparto dei Macchinari (F4): la congiuntura appare ancora favorevole per le Macchine alimentari (F4.36) e le Macchine Utensili per metalli (F4.32), mentre in rimbalzo appaiono le Macchine per il packaging (F4.38).

Chiudono il primo semestre dell'anno in territorio negativo le Macchine per impieghi speciali (F4.37) e le Macchine per semiconduttori (F4.29), dove quest'ultimo risultato è da ricondursi soprattutto alla stretta sull'export messa in campo dai paesi detentori di tecnologia (Stati Uniti, Paesi Bassi e Giappone) nei confronti della Cina, primo paese importatore.

In netto rallentamento appaiono inoltre le Attrezzature per l'industria (F2), con l'unica eccezione degli Strumenti di misura (F2.51).

Conclusioni

Le statistiche di commercio estero relative all'industria dei beni di investimento (Macchinari e Impianti) restituisce un quadro di relativa resilienza all'attuale congiuntura, con tassi di variazione positivi e prossimi a quelli dello scorso anno.

Tuttavia, quello dei beni di investimento è un settore in cui la discrasia esistente tra la raccolta e la consegna ordini è tra le più elevate, influenzando, quindi, la corretta interpretazione dei risultati. La tenuta documentata può infatti riflettere un ritardo tra le decisioni di investimento e la consegna dei beni acquistati. Se così fosse, i dati congiunturali tendono a documentare il permanere di una fase di crescita per via di decisioni di investimento precedenti, che potrebbero essere in via di esaurimento.

Secondo l'ultima pubblicazione del Global Manufacturing PMI, indicatore “real-time” delle prospettive in merito ai livelli di attività industriale, le aspettative legate alla produzione di Investment Goods ha infatti sperimentato un peggioramento nel corso dei mesi più recenti, collocandosi al di sotto della soglia di 50 a partire da febbraio 2023.

Segnali coerenti arrivano anche dai dati UCIMU, l'associazione dei costruttori italiani di macchine utensili, robot e automazione, che documentano una netto rallentamento della raccolta ordini nel corso della prima parte del 2023.

Potrebbero interessarti anche:

IMF WEO Update Luglio 2026: equilibrio (precario) tra guerra e tecnologia

Pubblicato da Alba Di Rosa. .

Analisi Macro Asia Mercati emergenti Stati Uniti Incertezza FMI Eurozona Congiuntura InternazionalePer il 2026 il Fondo ha rivisto lievemente al ribasso le stime di crescita del PIL mondiale, ora previsto al +3% [ leggi tutto ]

Deficit commerciale USA alla prova dei dazi: i dati del primo semestre 2026

Pubblicato da Marzia Moccia. .

Rallentamento Congiuntura Stati Uniti Incertezza Guerra commerciale Analisi Mercati EsteriTra l’incertezza divenuta ormai un new normal, le tensioni geopolitiche internazionali e la ridefinizione delle regole del commercio mondiale, gli Stati Uniti si confermano indubbiamente un osservat}... [ leggi tutto ]

Denim: come cambia il commercio mondiale tra nuovi materiali e pressione competitiva

Pubblicato da Mauro Badanelli. .

Sistema moda Internazionalizzazione Export Marketing internazionaleL'evoluzione del denim nella moda Il denim è uno dei tessuti più iconici e versatili della storia dell'abbigliamento. Le sue origini risalgono al XVII secolo e sono legate sia alla città di Genova}... [ leggi tutto ]