La frenata del Dragone e le implicazioni per l'export UE

È forse giunto al termine il periodo d’oro della crescita cinese? Quali implicazioni per i maggiori esportatori europei?

Pubblicato da Simone Zambelli. .

Rallentamento Asia Importexport Analisi Mercati Esteri

Nell’attuale congiuntura, una delle domande che torna ormai spesso con fervore tra gli economisti e gli analisti internazionali attiene al futuro del Paese del Dragone: è forse giunto al termine il periodo d’oro della crescita cinese?

Dopo le difficoltà accusate dal gigante asiatico a seguito delle politiche “zero Covid” di contenimento della pandemia, il 2023 sarebbe dovuto essere un anno di ripartenza per l’economia cinese. Tuttavia, la gran parte degli economisti è concorde nel definire questa ripartenza assai fragile. Non a caso, nel corso dei mesi estivi, il “consensus” ha ridimensionato le stime di crescita cinese per il 2023, con la possibilità di un mancato raggiungimento - per il secondo anno consecutivo - dell’obiettivo di crescita del 5%.

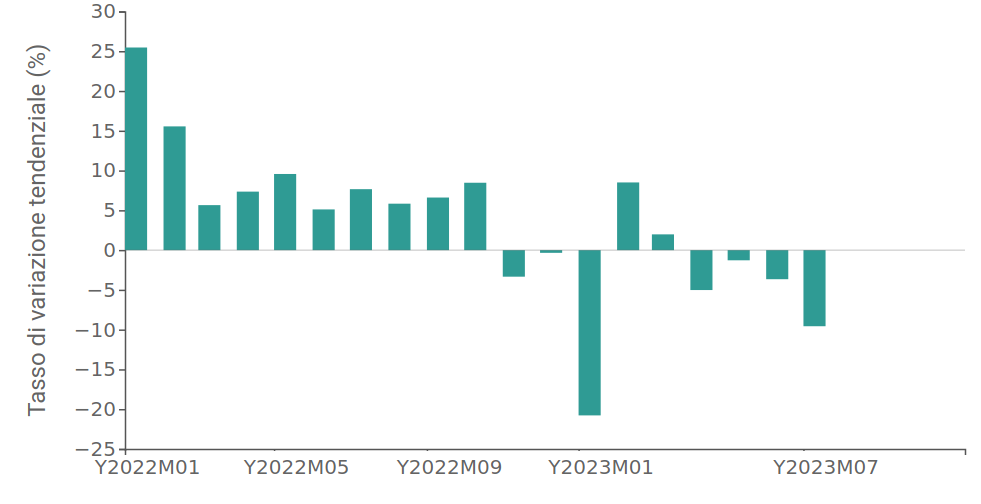

Anche le informazioni di commercio estero permettono di documentare le difficoltà dell’economia cinese: il grafico che segue riporta le variazioni tendenziali mensili delle importazioni in dollari del paese del Dragone nel corso dei trimestri più recenti.

Fig.1 – Variazione tendenziale delle importazioni Cinesi dal mondo

Risulta evidente come le importazioni cinesi – così come dichiarato dal paese presso il proprio ufficio di Customs statistics – si collocano ormai in territorio negativo dalla fine del 2022, con le uniche eccezioni per i mesi di febbraio e marzo.

Le difficoltà congiunturali si collocano, inoltre, in un quadro di sfide di carattere “strutturale” per l’economia del paese, con un rilancio della crescita che sembra legarsi strettamente a un forte rilancio dei consumi interni. Secondo l’economista Giorgio Arfaras, infatti, il passaggio a un’economia sviluppata si potrà avere solo se la crescita sarà motivata dai consumi e non solo all’attuale modello strettamente legato agli investimenti e alle esportazioni. Passaggio fondamentale, che dipenderà dalla capacità del paese di costruzione di un modello di stato sociale che possa ridurre il tasso di risparmio e aumentare stabilmente i consumi.

Le implicazioni di un rallentamento dell’economia cinese hanno naturalmente una portata significativa su scala internazionale, tenendo in considerazione il fatto che, secondo le più recenti stime del Fondo Monetario Internazionale, il paese dovrebbe contribuire a circa il 30% della crescita mondiale complessiva nell’anno in corso.

Conseguenze che sarebbero rilevanti anche per le economie europee legate commercialmente con il paese del Dragone. In particolare l’analisi che segue si focalizza sulle relazioni sul fronte dell’export.

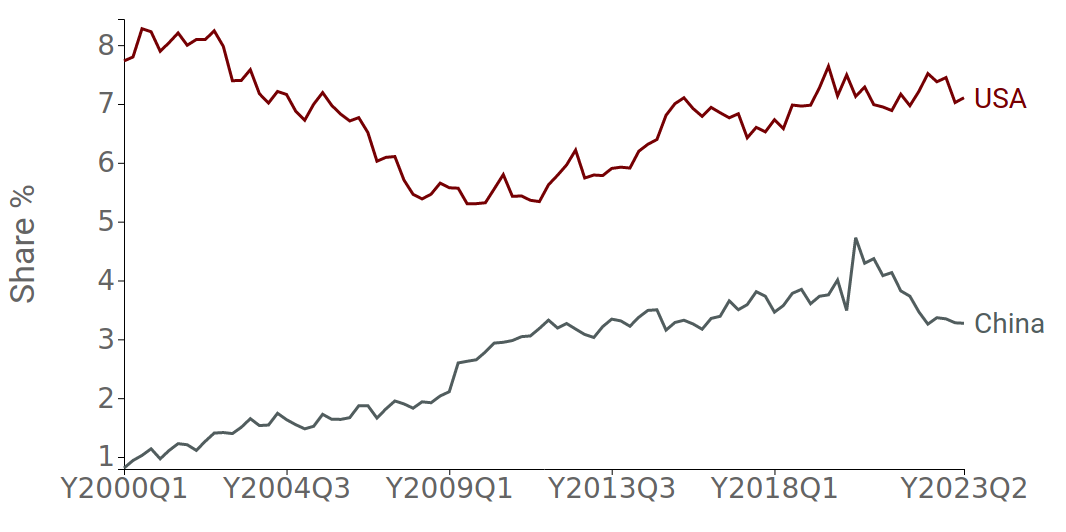

Nel corso del decennio, infatti, la Cina è progressivamente cresciuta in termini di importanza in qualità di mercato di destinazione delle esportazioni europee.

Fig. 2 – Dinamica della quota delle esportazioni europee in Cina e negli USA

Se nei primi anni 2000 la Cina non assorbiva neanche l’1% delle esportazioni europee, negli ultimi 20 anni il suo peso sul totale dei mercati di destinazione serviti dalla UE è aumentato, arrivando a essere prossimo a circa il 3.5%. Questo è avvenuto soprattutto a seguito della Grande Recessione. Particolarmente interessante notare come la quota di esportazioni dirette al mercato americano hanno invece registrato una dinamica opposta negli stessi anni.

Tuttavia, dal 2020, dopo un forte rimbalzo post-pandemico, la quota della Cina sul totale delle esportazioni europee è diminuita, collocandosi attualmente su un valore di poco inferiore al 3%.

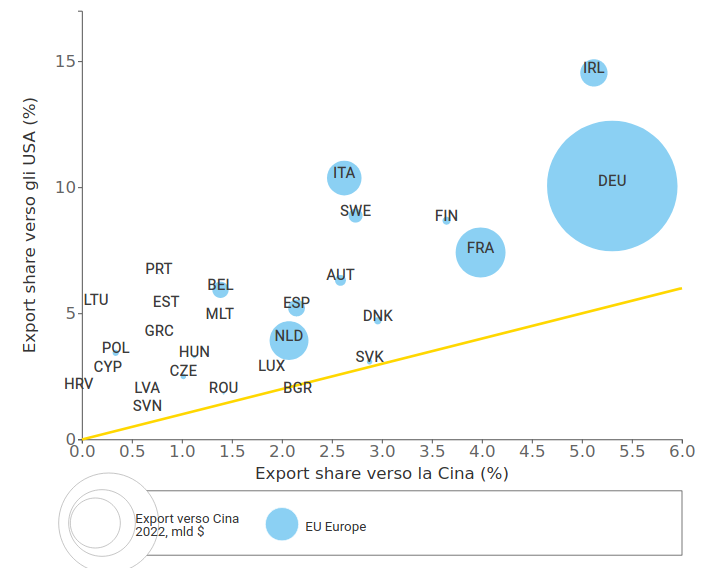

Tale dinamica nasconde però posizionamenti relativamente differenziati per i diversi Stati membri della UE: il grafico che segue posiziona le economie europee in relazione alla quota di export rivolta verso la Cina (asse X) e la quota verso gli USA (asse Y); la grandezza della ball è proporzionale al valore di esportazioni verso la Cina dei diversi Stati.

Fig. 3 – Export Share dei paesi europei verso Cina e USA

(la grandezza delle ball è proporzionale al livello delle esportazioni dei diversi Stati verso la Cina)

Il grafico permette di evidenziare in modo chiaro come il paese più esposto risulta essere la Germania, con una quota di export che sfiora il 7%, seguito da Irlanda e, a relativa distanza, dalla Francia. L’Italia invece, pur essendo uno dei primi 5 paesi per valore di export verso la Cina nel 2022, ha una quota di export verso la Cina relativamente contenuta, inferiore al 3%, a fronte di una export share verso il mercato americano del tutto paragonabile a quella tedesca, e prossima al 10%.

Il rallentamento dell’import cinese per settore

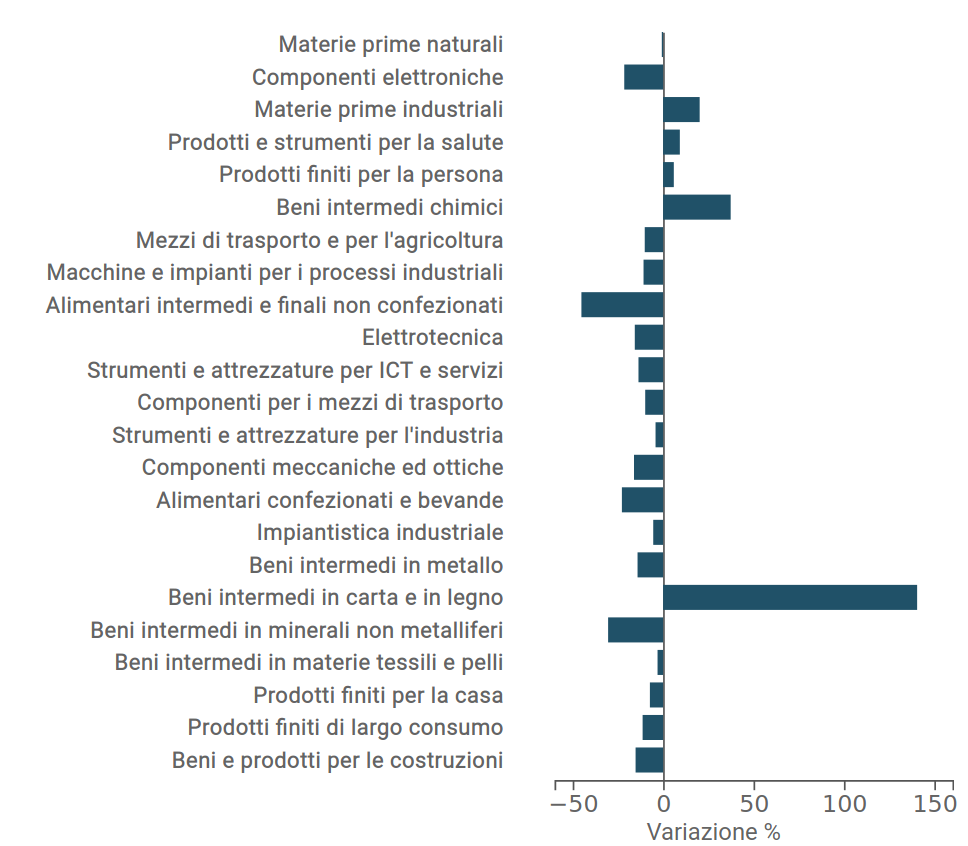

A fronte del quadro appena descritto, risulta particolarmente significativo indagare quali sono i settori di importazione che stanno sperimentando le cadute più significative, sulla base dei dati delle dogane cinesi raccolti e sistematizzati da ExportPlanning (Fig.4).

Fig. 4 – Variazione tendenziale dell’import cinese

(primi 7 mesi del 2023 / primi 7 mesi del 2022)

Salta subito all’occhio come la maggior parte dei settori (riportati nel grafico in ordine decrescente di importanza) siano in territorio negativo, fra cui spiccano, in particolar modo, le componenti elettroniche, con una variazione che scende sotto il -20%, e più in generale tutto il comparto dell’elettronica, dell’elettrotecnica e degli strumenti ICT. Oltre alle possibili difficoltà congiunturali, il risultato riflette naturalmente le conseguenze dello scontro tecnologico ormai in atto da alcuni anni con gli Stati Uniti e delle relative misure di restrizione americane.

In caduta anche i beni durevoli, come i mezzi di trasporto, i macchinari e gli impianti industriali, e la maggior parte dei beni intermedi, riflettendo indirettamente le difficoltà del manifatturiero. Unica importante eccezione è rappresentata dalle importazioni di beni intermedi in carta e legno, con un risultato ascrivibile soprattutto a un mero effetto di rimbalzo rispetto ai risultati molto negativi dello stesso periodo dello scorso anno.

Fra i pochi settori in territorio positivo troviamo i prodotti e strumenti per la salute (anche se in rallentamento rispetto allo stesso periodo dello scorso anno), a conferma di quanto l’emergenza Covid abbia ancora ripercussioni sulla popolazione cinese. In tenuta anche i prodotti finiti per la persona, trascinati soprattutto dal comparto della gioielleria, per il quale il risultato nominale sembra essere sostenuto anche da un progressivo aumento dei prezzi medi unitari.

Conclusioni

Il recupero dell'economia cinese sembra avere ancora un carattere di elevata fragilità e pone seri interrogativi sul pattern futuro della crescita economica del paese del Dragone, segnata da sfide di breve e lungo periodo. Alcuni paesi europei, come Francia e Germania, potrebbero subire importanti ripercussioni dalle difficoltà del mercato cinese; di contro, da questo punto di vista, l’Italia risulta più protetta e molto più legata in termini di flussi esportativi agli Stati Uniti. È però chiara l’assoluta rilevanza che il “nodo cinese” rappresenta nella possibile futura ripresa della domanda mondiale: riuscirà la Cina a tornare a una nuova stagione di rilevante crescita, spingendo il consumo interno? O è davvero finita l’epoca del “miracolo cinese” ?

Potrebbero interessarti anche:

IMF WEO Update Luglio 2026: equilibrio (precario) tra guerra e tecnologia

Pubblicato da Alba Di Rosa. .

Analisi Macro Asia Mercati emergenti Stati Uniti Incertezza FMI Eurozona Congiuntura InternazionalePer il 2026 il Fondo ha rivisto lievemente al ribasso le stime di crescita del PIL mondiale, ora previsto al +3% [ leggi tutto ]

Deficit commerciale USA alla prova dei dazi: i dati del primo semestre 2026

Pubblicato da Marzia Moccia. .

Rallentamento Congiuntura Stati Uniti Incertezza Guerra commerciale Analisi Mercati EsteriTra l’incertezza divenuta ormai un new normal, le tensioni geopolitiche internazionali e la ridefinizione delle regole del commercio mondiale, gli Stati Uniti si confermano indubbiamente un osservat}... [ leggi tutto ]

Il mercato degli spumanti in Giappone: tra leadership francese e crescita italiana

Pubblicato da Marzia Moccia & Heroes. .

Asia Modelli di consumo Dove esportare Mercati esteri Analisi Mercati EsteriOpportunità e Strategie per il Consolidamento sul Mercato [ leggi tutto ]