Esportatori europei a confronto nel pre-consuntivo 2023

Le imprese esportatrici italiane si affacciano su uno scenario internazionale sicuramente complesso, ma possono godere di alcuni punti di forza “strutturali”

Pubblicato da Marzia Moccia. .

Europa Congiuntura Export Congiuntura Internazionale

La pubblicazione delle pre-stime ExportPlanning relative all’anno in corso, accessibili attraverso il Datamart Ulisse, consentono di mettere a confronto le performance dei maggiori esportatori del Vecchio Continente, in uno scenario internazionale segnato dal significativo rallentamento della domanda mondiale e dagli effetti delle politiche monetarie restrittive messe in campo dalla principali banche centrali per contrastare un’inflazione più persistente di quanto inizialmente ipotizzato.

Il rallentamento è tuttavia il risultato di dinamiche molto differenziate sul fronte merceologico e geografico, e in questo senso appare particolarmente utile indagare il posizionamento internazionale dei maggiori esportatori europei, che riflette i relativi fattori di specializzazione e competitività dei maggiori paesi dell’Unione.

Il recupero post-Covid

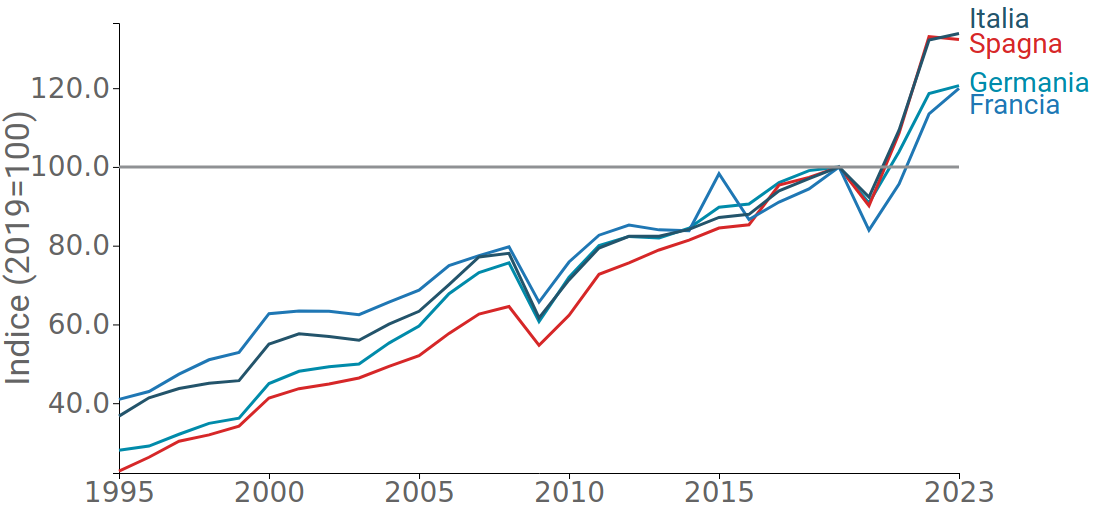

In un’ottica di medio periodo, lo scenario in cui ci collochiamo è quello di un recupero post-Covid che ha avuto intensità diverse per i principali esportatori europei (Fig.1). In particolare, appare piuttosto evidente come le performance di Italia e Spagna abbiamo largamente sovra-performato quella di Germania e Francia. Proprio la Francia sembra essere lo Stato membro ad aver accusato la caduta più ampia nell’anno pandemico, a fronte di un recupero progressivo nel corso degli anni successivi.

Fig.1 – Fig.1 Export di beni: Germania, Italia, Francia e Spagna

(indice 2019=100)

Fonte: Elaborazioni ExportPlanning

Pur in un contesto di generale e significativo rallentamento, le pre-stime 2023 confermano, inoltre, una buona tenuta delle esportazioni italiane nell’anno in corso: sulla base dei dati attualmente disponibili, si stima che l’export del Belpaese chiuderà l’anno con una variazione complessiva dell’1.3%, quando il competitor spagnolo è atteso accusare una debole flessione, pari a -0.6%.

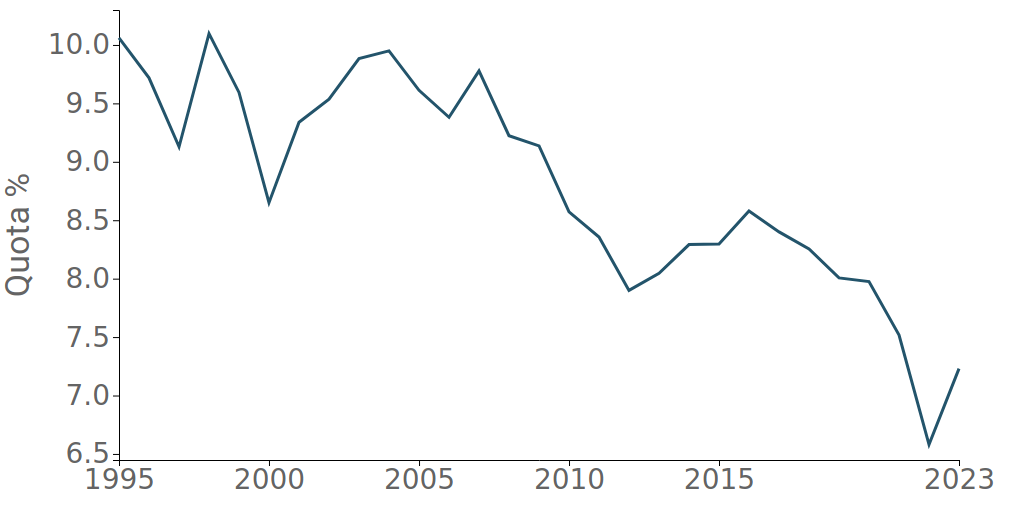

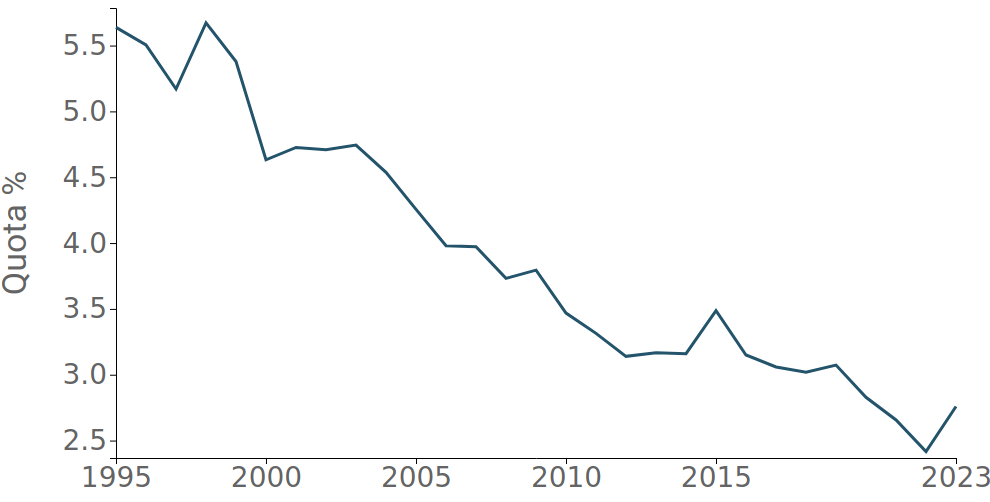

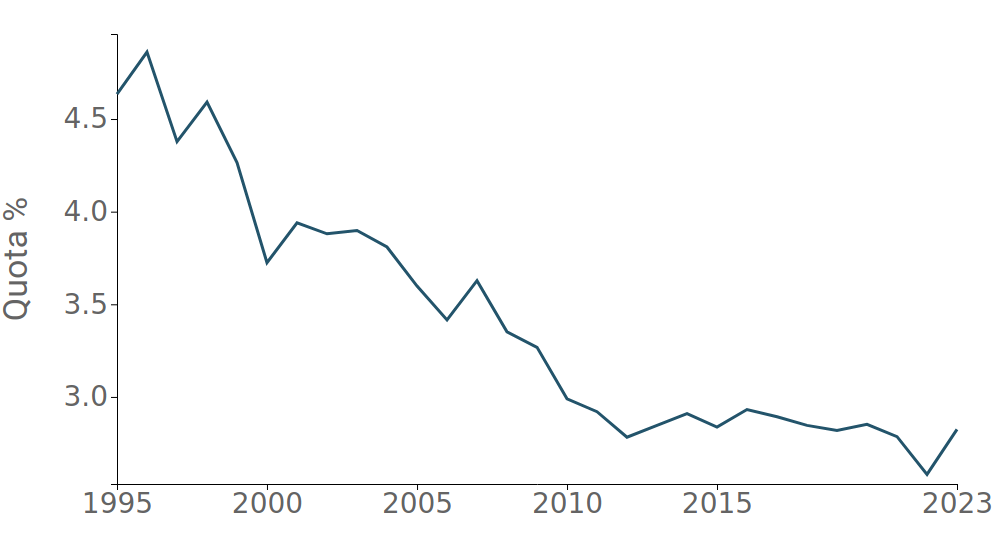

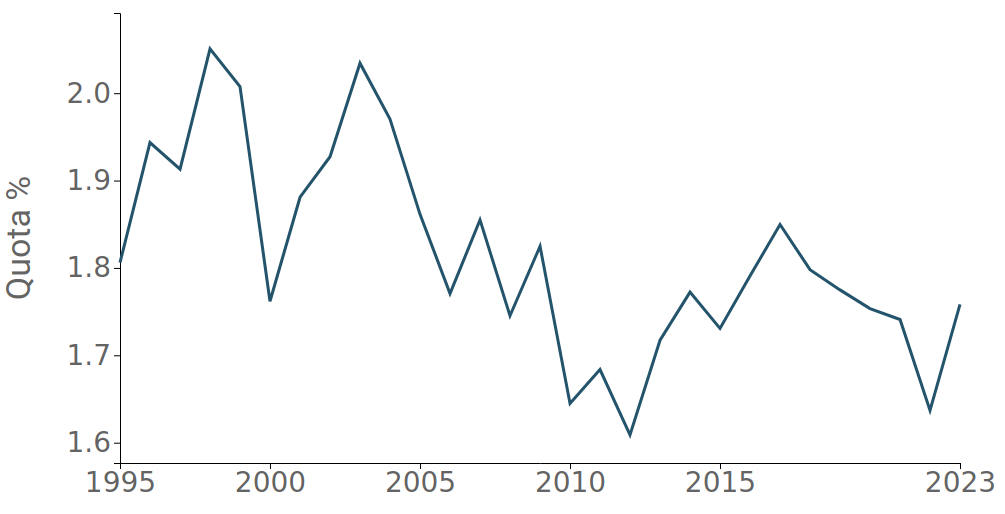

I segnali di resilienza delle esportazioni italiane trovano ulteriore conferma nelle dinamiche delle quote di commercio mondiale detenute dai quattro esportatori europei, riportate nei grafici che seguono.

Fig.2 – Evoluzione delle quote di mercato dei maggiori esportatori europei

(elaborazioni in valore)

Fonte: Elaborazioni ExportPlanning

La sostanziale tenuta della quota di commercio mondiale detenuta dall’Italia a partire dal 2012 in poi appare un “unicum” sulla scena dei maggiori esportatori europei.

In un’ottica di lungo periodo è evidente il processo di indebolimento della quota di commercio mondiale registrata nel corso del secolo, che solo nel caso italiano sembra aver raggiunto una sua stabilizzazione. Particolarmente significativo è il ridimensionamento innescatosi all’alba dell’anno pandemico nei casi di Francia e Germania, che sembrano aver trovato solo nel 2023 una debole inversione, che comunque non ha permesso di recuperare quanto lasciato sul terreno nel corso degli anni precedenti. Più variabile la quota di commercio mondiale spagnola, che tuttavia nel medio-periodo risulta comunque in relativo ridimensionamento. Sostanzialmente, se comparato al dato pre-covid, solo l’Italia difende la propria quota pari al 3%.

Diversi sono i commentatori che si sono interrogati sulle possibili spiegazioni della reattività e resilienza delle esportazioni italiane evidenziatasi nel corso degli ultimi anni.

Degno di nota è il recente paper pubblicato dalla Banca d’Italia, in cui le autrici hanno ricondotto tale fenomeno a tre fattori principali:

- il miglioramento della competitività di prezzo dell’export del Belpaese, tanto che metà del guadagno competitivo sarebbe dovuto alla modesta dinamica dei prezzi alla produzione rispetto a quella dei competitor;

- il minore impatto sulle imprese italiane delle criticità di approvvigionamento e “colli di bottiglia” delle forniture internazionali;

- la minore esposizione delle esportazioni italiane a settori energy intensive, particolarmente colpiti dal rincaro delle materie prime, e che sembra aver interessato maggiormente il concorrente tedesco.

In conclusione, le imprese esportatrici italiane si affacciano su uno scenario internazionale sicuramente complesso, ma possono godere di alcuni punti di forza “strutturali”, consolidatesi nel corso degli ultimi anni. Un miglioramento competitivo che ha permesso una performance migliore della media dei principali paesi europei nel periodo 2019-2022 e che potrebbe trovare ulteriori spunti di crescita nel prossimo futuro, se adeguatamente accompagnato da un approccio pianificato ai mercati internazionali.

Potrebbero interessarti anche:

Commercio mondiale sempre più resiliente?

Pubblicato da Marzia Moccia. .

Congiuntura Dove esportare Mercati esteri Incertezza Made in Italy Guerra commerciale Congiuntura InternazionaleNonostante l’aumento dei rischi geopolitici, gli scambi globali di beni rafforzano la propria traiettoria di crescita nel primo semestre 2026 [ leggi tutto ]

Commercio mondiale delle macchine per calzature: Cina dominante, Italia protagonista nella tecnologia premium

Pubblicato da Mauro Badanelli. .

Meccanica strumentale Congiuntura Mercati esteri Marketing internazionaleL'industria delle macchine per calzature rappresenta uno dei pilastri dell'innovazione manifatturiera nel settore moda. In un contesto sempre più competitivo, caratterizzato da mercati globali, cresce}... [ leggi tutto ]

Congiuntura Mondiale: i risultati degli scambi internazionali nel 2° trimestre 2026 (pre-stime)

Pubblicato da Marcello Antonioni. .

Sistema casa Sistema moda Agroalimentare Metalmeccanica Beni intermedi Elettronica Chimica Meccanica strumentale Congiuntura Automotive Domanda mondiale Settori Congiuntura InternazionaleDinamiche in rafforzamento, grazie ad applicazioni per AI, transizioni green e digitale [ leggi tutto ]