Il rallentamento dell’economia tedesca

In un contesto di debolezza, la domanda di beni destinati alla transizione green è in controtendenza

Pubblicato da Marzia Moccia. .

Rallentamento Mercati esteri Analisi Mercati EsteriGli indicatori congiunturali confermano il rallentamento dell’economia tedesca, che, secondo i principali previsori internazionali, è attesa chiudere il 2023 con una flessione del PIL compresa tra il -0.3% e il -0.5% (fonte IMF e Commissione Europea). L’economia tedesca ha infatti iniziato il 2023 con un calo del PIL di -0.1%, per rimanere sostanzialmente stagnante nei trimestri successivi. Il Paese non solo ha quindi chiuso il 2022 mettendo a segno una crescita inferiore rispetto alla media UE, ma è inoltre l’unico Stato membro per cui si prevede una contrazione quest’anno. L’outlook macroeconomico per il Paese si conferma quindi complesso, in un quadro di rallentamento dei livelli di attività mondiale.

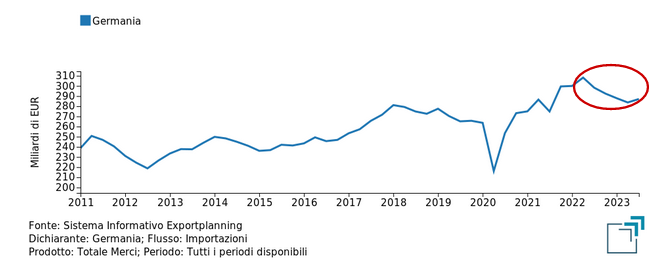

I dati di commercio estero consentono di documentare la frenata dell’economia tedesca: il grafico che segue riporta la dinamica delle importazioni del Paese, valutate a prezzi costanti, quindi al netto delle variazioni del livello dei prezzi.

Fig.1 – Dinamica delle importazioni tedesche

(serie trimestrale, dati a prezzi costanti)

Fonte: Elaborazioni ExportPlanning.

Risulta evidente come la frenata delle importazioni tedesche si documenta a partire dai primi mesi del 2022, quasi in concomitanza dello scoppio della guerra in Ucraina, e si è via via intensificata fino ai trimestri più recenti. Sulla base delle pre-stime ExportPlanning il paese chiuderà il 2023 con una flessione a prezzi costanti delle importazioni prossima al 6%. È tuttavia particolarmente interessante il segnale relativo al terzo trimestre 2023, che potrebbe testimoniare la fine della dinamica discendente avviata lo scorso anno, e che solo le prossime informazioni congiunturali potranno confermare.

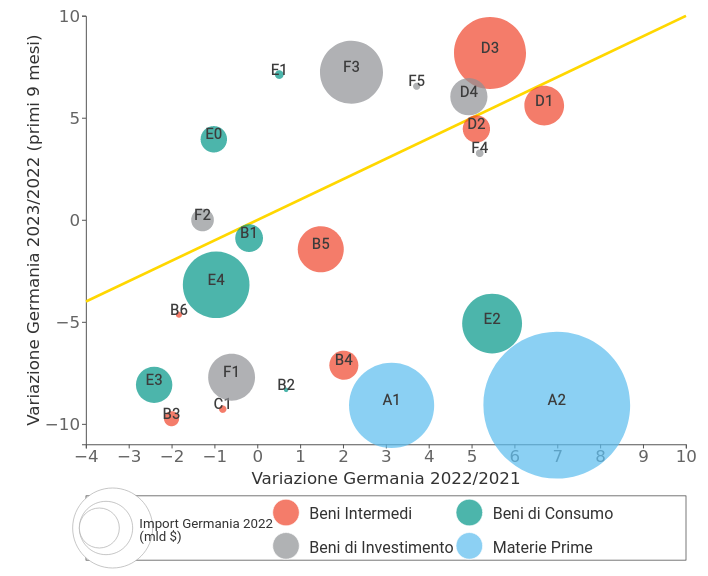

Quadro settoriale del rallentamento

Articolando, inoltre, l’analisi per cluster, è possibile ricavare un andamento più dettagliato in merito ai principali comparti.

Il grafico che segue posiziona le diverse industrie dell’import tedesco, ponendo sull’asse delle ordinate la variazione tendenziale registrata fra i primi nove mesi del 2023 e lo stesso periodo dello scorso anno, e sull’asse delle ascisse la variazione annua relativa al 2022.

Il confronto fra le due è stato introdotto al fine di identificare quei settori che nel 2023 hanno ulteriormente rallentato rispetto all’anno precedente; la grandezza della ball è proporzionale al valore delle importazioni tedesche del settore.

Fig.2 - Germania: mappa della dinamica delle importazioni per settore

(prezzi costanti)

Fonte: Elaborazioni ExportPlanning.

La flessione delle importazioni tedesche interessa varie categorie in prodotto. In particolare è ravvisabile:

- La frenata delle importazioni di commodity (A1 e A2) così come della domanda di diverse categorie di beni intermedi (B). Il risultato testimonia politiche di acquisto prudenziali da parte delle imprese, che diminuiscono, rispetto allo scorso anno, l’acquisto in termini reali di materie prime, semilavorati e componenti. Dato che appare coerente con l’attuale fase discendente dei prezzi delle materie prime, ma che potrebbe ascriversi inoltre all’interno della moderazione dei livelli di attività della manifattura;

- La flessione della domanda per beni di consumo maggiormente colpiti dall’erosione dei poteri di acquisto dei consumatori, testimoniata dalle riduzione del comparto Moda (E2) e Casa (E3), quest’ultimo penalizzato anche da un “fisiologico” contesto di ridimensionamento della domanda dopo una ripresa post-pandemica particolarmente vivace. Unico comparto in controtendenza è quello Food&Beverage(E0) che nel 2023 registra sostanzialmente un rimbalzo rispetto ai “timidi” risultati dell’anno precedente;

- La maggiore resilienza dei beni di investimento (F) che, ad eccezione delle Attrezzature ICT (F1) testimoniano una sostanziale tenuta, ravvisabile sia nei dati dello scorso anno sia a in quelli attuali;

- Bisogna citare infine le industrie che stanno trainando la domanda tedesca di beni, strettamente connesse alla nuova sfida della sostenibilità. I settori in controtendenza sono infatti quello Automotive (F3 e D3), grazie alla forte spinta dell’elettronico, e quello dell'Elettrotecnica (D4), data la sempre maggior rilevanza del comparto all’interno dei processi di elettrificazione ed efficientamento energetico.

In linea alle aspettative degli agenti economici e alla stime di crescita degli analisti, i dati di commercio estero documentano le difficoltà dell’economia tedesca.

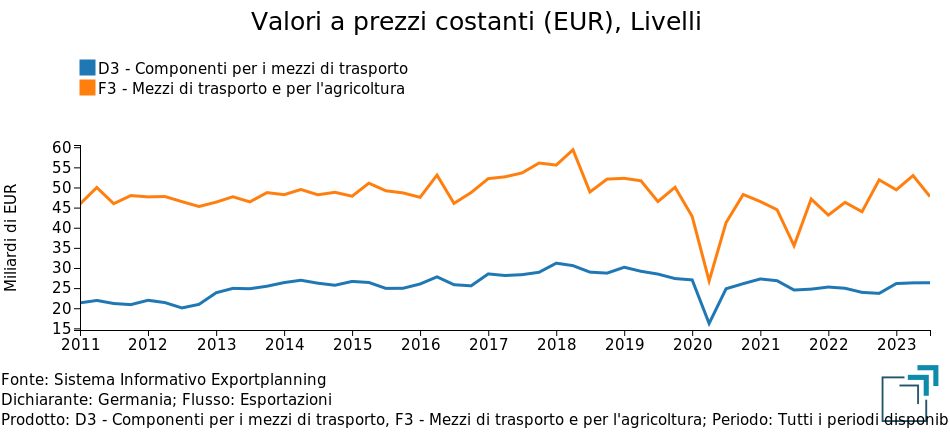

Secondo diversi commentatori, ad aver impattato sulla crescita del Paese sussistono circostanze di carattere congiunturale e strutturale. In primo luogo, bisogna citare lo shock energetico, legato all’invasione russa dell’Ucraina e l’elevata dipendenza della Germania dal gas importato dalla Russia, che ha reso l'industria del Paese più vulnerabile agli effetti negativi nei mesi di maggiore criticità dello scorso anno. Bisogna inoltre sottolineare le difficoltà dell’intera filiera automotive “tradizionale”, interessata da profondi e significativi cambiamenti verso il mondo dell’elettrico. Non a caso le esportazioni tedesche di Autoveicoli non hanno mai recuperato – a prezzi costanti – i valori 2018, a seguito dello scandalo Dieselgate e relative normative.

Fig.3 – Dinamica delle esportazioni tedesche di automotive

Fonte: Elaborazioni ExportPlanning.

A pesare inoltre anche il rallentamento cinese: la Germania è infatti l’economia europea maggiormente interconnessa con il Paese del Dragone, risentendo maggiormente delle relative difficoltà.

Fig.4 – Interscambio commerciale Germania-Cina

Fonte: Elaborazioni ExportPlanning.

Quali segnali sono ravvisabili nei trimestri più recenti?

A fronte di un quadro sicuramente complesso per uno dei principali mercati di destinazione del made in Italy, le prospettive appaiono tuttavia in stabilizzazione.

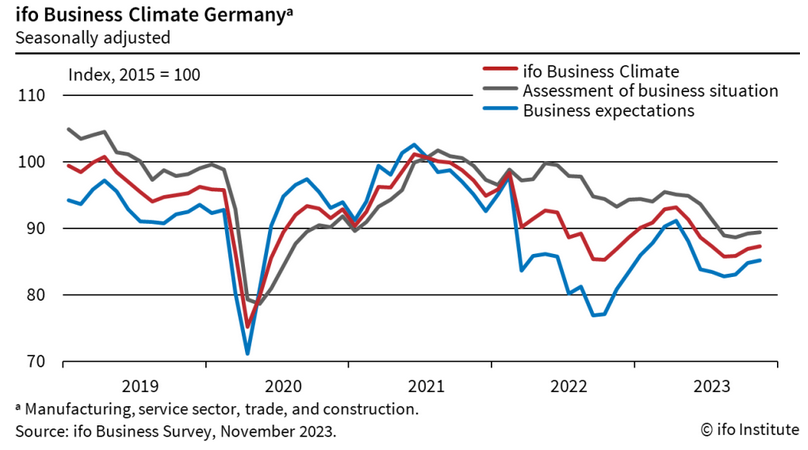

La più recente pubblicazione dell’indice di Business Climate Ifo, che misura la percezione degli agenti economici tedeschi in merito alla situazione economica attuale e a sei mesi, ha mostrato segnali incoraggianti. Tale indice, basato sulla combinazione di tre indicatori qualitativi (livello ordini, variazione delle scorte e aspettative di produzione), ha infatti registrato il terzo incremento in termini di aspettative degli operatori locali; risultato che è stato interpretato come la possibile fine della fase di contrazione verso una di relativa stagnazione.

Fig.5 – Germania: indice Ifo Business Climate

Dato il quadro appena descritto, appare quanto mai necessario per le imprese esportatrici valorizzare il ruolo delle informazioni nella formulazione del budget 2024, al fine di monitorare costantemente i maggiori fenomeni in essere e allocare così in modo efficiente le risorse commerciali disponibili.

Potrebbero interessarti anche:

Calzature: come stanno performando i Paesi produttori nel primo semestre 2026

Pubblicato da Mauro Badanelli. .

Congiuntura Settori Mercati esteri Marketing internazionaleDopo aver analizzato in un precedente articolo le dinamiche del commercio mondiale delle macchine per calzature, l’attenzione si sposta ora sul prodotto finito, per osservare le performance più recent}... [ leggi tutto ]

Macchine per calzature: la mappa dei mercati in crescita e in frenata nel 2° trimestre 2026

Pubblicato da Mauro Badanelli. .

Meccanica strumentale Congiuntura Mercati esteri Marketing internazionalePer le imprese esportatrici, il contesto internazionale cambia sempre più rapidamente. Affidarsi a dati consolidati di fine anno significa spesso arrivare in ritardo. Disporre di indicatori aggiornati}... [ leggi tutto ]

Commercio mondiale sempre più resiliente?

Pubblicato da Marzia Moccia. .

Congiuntura Dove esportare Mercati esteri Incertezza Made in Italy Guerra commerciale Congiuntura InternazionaleNonostante l’aumento dei rischi geopolitici, gli scambi globali di beni rafforzano la propria traiettoria di crescita nel primo semestre 2026 [ leggi tutto ]