Scenario congiunturale delle esportazioni europee al I trimestre 2024

L’export UE mostra i primi segnali di ripresa, ma rimane ancora in territorio negativo

Pubblicato da Simone Zambelli. .

Europa Congiuntura Congiuntura Internazionale

La disponibilità delle pre-stime ExportPlanning relative al I trimestre 2024 dei dati di commercio estero dei paesi UE - accessibili attraverso il datamart Congiuntura Paesi UE- ci permette di delineare il quadro congiunturale europeo nei primi mesi del 2024.

Come noto, il 2023 è stato un anno difficile per il commercio internazionale, a causa di una combinazione di fattori che hanno contribuito a creare un ambiente economico e commerciale incerto e sfidante per le imprese e i governi di tutto il mondo. Il 2024 si prospetta, quindi, come un anno ricco di speranze per una ripresa significativa.

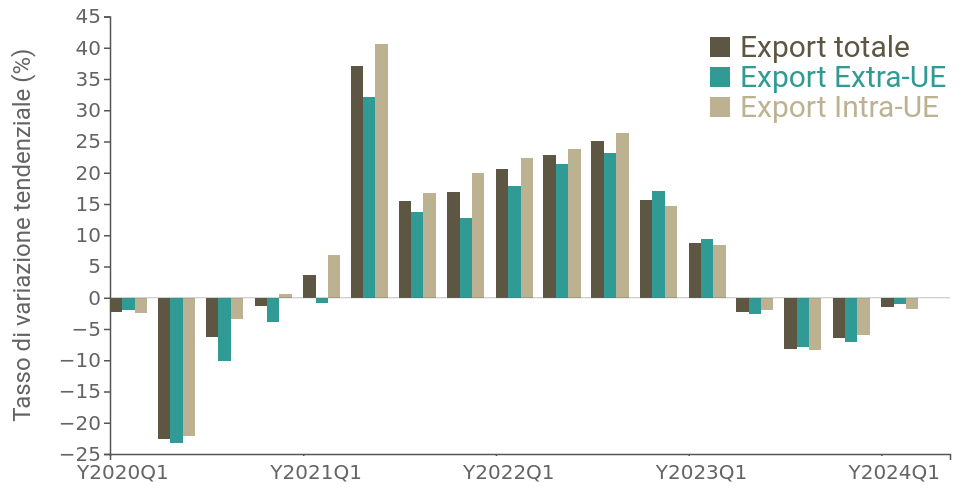

Il grafico che segue mostra le variazioni tendenziali delle esportazioni dell’Unione in euro, dividendole fra flussi Intra-UE ed Extra-UE.

Nel grafico mostrato è chiaro come il 2023 sia stato un anno al ribasso, culminato nel III trimestre, nel quale le esportazioni totali UE hanno registrato un -8% tendenziale nei valori in euro. Anche il IV trimestre è fortemente negativo (-6%), mentre dai primi mesi del 2024 sembra che la tendenza si stia invertendo, con l’export UE che, seppur in territorio negativo, si assesta sul -1.4% tendenziale nei valori in euro.

Nonostante i segnali positivi, l’Europa risulta ancora in difficoltà rispetto ai suoi principali concorrenti mondiali. L’analisi del PMI (Purchasing Manager Index) ci dice che, mentre Cina e Stati Uniti hanno superato già da gennaio la soglia critica di 50 (che discrimina tra recessione ed espansione), l’UE non riesce a superare quota 46: ciò suggerisce che la ripresa sia ancora lenta per il Vecchio Continente.

Focus Paese

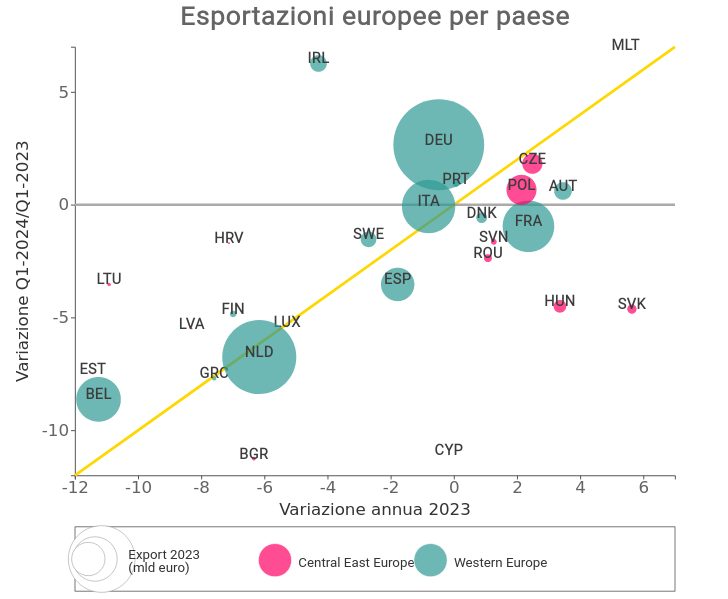

Negli ultimi mesi la dinamica delle esportazioni UE è stata caratterizzata da forte eterogeneità. La mappa seguente posiziona i paesi in base al tasso di variazione annuo del 2023 (asse X) e al tasso di variazione del primo trimestre 2024 sul corrispondente trimestre del 2023 (asse Y); l’ampiezza di ciascuna ball è proporzionale al valore delle esportazioni nel 2023.

Durante il 2023 sono soprattutto i paesi dell’Europa centro-orientale ad aver tenuto maggiormente (ad eccezione delle Repubbliche baltiche e di Bulgaria e Croazia), mentre per l’Europa occidentale solamente Francia, Danimarca e Austria hanno registrato alla fine dell’anno variazioni positive nei valori in euro, comunque inferiori al 3%. L’Italia chiude il 2023 con un -0.7%, similmente alla Germania con -0.5%.

Nel I trimestre 2024 vi sono molti paesi in miglioramento rispetto alla media 2023, ovvero quelli che si sono posizionati sopra la bisettrice; tuttavia sono ancora pochi i paesi che hanno variazioni tendenziali positive. Tra i principali esportatori UE si segnala l’Italia (+0.5% nei valori in euro), la Germania (+2.4%), la Repubblica Ceca (+1.4%), la Polonia (+0.8%) e l’Austria (+0.8%).

Focus Industria

Spostiamo adesso la nostra attenzione a livello di industry di specializzazione manifatturiera.

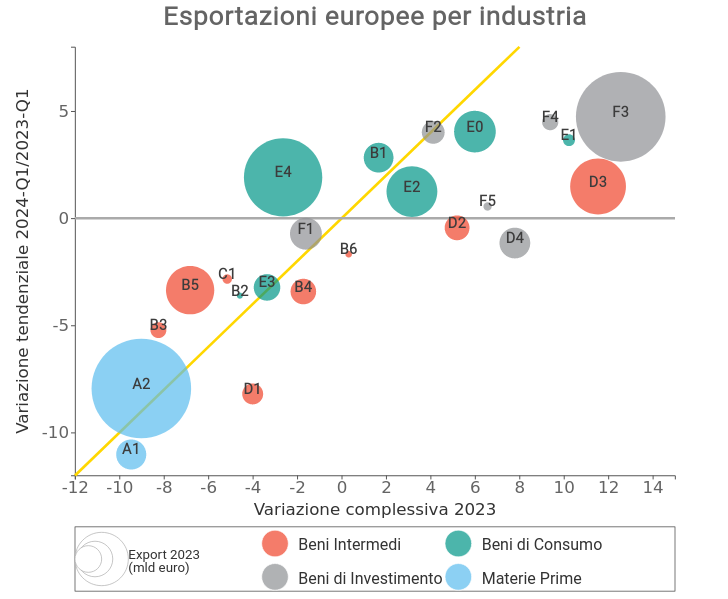

Nel grafico che segue, le diverse industry sono posizionate sulla base del tasso di variazione annuo registrato nel 2023 (asse X) e quello del primo trimestre 2024 rispetto al primo trimestre 2023. Inoltre la grandezza delle ball è proporzionale alle esportazioni UE nel 2023.

A livello settoriale possiamo notare come siano soprattutto i beni di consumo ad aver registrato i maggior incrementi (seppur contenuti) nel primo trimestre di quest’anno: +4.4% per gli alimentari confezionati (E0) e +1.8% per i non confezionati (B1); i prodotti finiti per la persona (E2) registrano un +1.7%, mentre i prodotti e strumenti per la salute (E4) un +1.9%; unica eccezione è la performance ancora negativa del sistema casa (E3).

Anche i beni di investimento hanno mostrato resilienza nel 2023 e sono in crescita tendenziale nel primo trimestre 2024, guidati dai mezzi di trasporto e per l’agricoltura (F3) con +15.6% tendenziale, i quali trascinano in alto anche il comparto delle relative componenti (D3).

Registrano invece variazioni perlopiù negative i beni intermedi e, ancora più al ribasso, le materie prime naturali e industriali (A1 e A2), anche a causa del generalizzato abbassamento dei prezzi delle principali commodity ormai in atto da svariati mesi.

Conclusioni

Il 2023 ha rappresentato un periodo di sfide significative per il commercio internazionale, caratterizzato da una serie di fattori, tra cui le tensioni commerciali e geopolitiche e l'instabilità economica.

Nel primo trimestre del 2024, sono emersi segnali promettenti di una possibile ripresa, che hanno contribuito a creare un clima più favorevole per gli scambi commerciali globali.

Anche se l’Europa sembra essere ancora leggermente in ritardo rispetto ai principali competitori mondiali, questi buoni segnali offrono speranza per un recupero nel corso dell'anno.

Potrebbero interessarti anche:

Calzature: come stanno performando i Paesi produttori nel primo semestre 2026

Pubblicato da Mauro Badanelli. .

Congiuntura Settori Mercati esteri Marketing internazionaleDopo aver analizzato in un precedente articolo le dinamiche del commercio mondiale delle macchine per calzature, l’attenzione si sposta ora sul prodotto finito, per osservare le performance più recent}... [ leggi tutto ]

Export 2026-2029: aggiornato lo scenario di previsione ExportPlanning

Pubblicato da Marzia Moccia. .

Congiuntura Dove esportare Incertezza FMI Congiuntura InternazionalePer le imprese esportatrici, la capacità di interpretare tempestivamente l’evoluzione dei mercati internazionali rappresenta oggi un fattore competitivo fondamentale. In un contesto globale caratter}... [ leggi tutto ]

Macchine per calzature: la mappa dei mercati in crescita e in frenata nel 2° trimestre 2026

Pubblicato da Mauro Badanelli. .

Meccanica strumentale Congiuntura Mercati esteri Marketing internazionalePer le imprese esportatrici, il contesto internazionale cambia sempre più rapidamente. Affidarsi a dati consolidati di fine anno significa spesso arrivare in ritardo. Disporre di indicatori aggiornati}... [ leggi tutto ]