I dazi di Trump stanno davvero ridisegnando l’export UE?

Una lettura settoriale dello stato degli scambi USA-UE

Pubblicato da Simone Zambelli. .

Europa Stati Uniti Export Politica economica Analisi Mercati Esteri

Il ritorno dell’amministrazione Trump alla Casa Bianca sta segnando un punto di svolta nelle dinamiche economiche internazionali, introducendo elementi di discontinuità rispetto all’orientamento multilaterale e cooperativo che aveva caratterizzato, seppur con fasi alterne, la politica commerciale statunitense degli ultimi decenni. Tale mutamento si riflette in modo evidente anche sui rapporti transatlantici tra Stati Uniti e Unione Europea, tradizionalmente considerati uno dei pilastri dell’ordine economico globale.

Su questo fronte, naturalmente, uno dei temi maggiormente oggetto del dibattito attiene alla forte virata protezionistica della politica commerciale americana e agli effetti che essa sta producendo sulla dinamica delle esportazioni europee dirette al mercato a stelle e strisce nel corso degli ultimi mesi.

L’analisi dei flussi commerciali recenti, grazie alla disponibilità del terzo trimestre 2025 all’interno del Sistema Informativo ExportPlanning, assume infatti un ruolo cruciale per comprendere l’efficacia delle tariffe americane e i relativi effetti sulle esportazioni europee.

La tabella che segue presenta una segmentazione dell’export UE verso gli Stati Uniti per principali cluster merceologici, correlando ciascuna categoria all’aliquota tariffaria attualmente vigente (e le relative variazioni registrate in corso d’anno).

Per ciascun cluster si riporta inoltre la variazione complessiva registrata nei primi nove mesi dell’anno e la variazione evidenziata a seguito dell’introduzione dei dazi; la variazione è misurata prezzi costanti, al fine di cogliere gli effetti reali al netto della dinamiche dei tassi di cambio.

La rappresentazione proposta consente di cogliere a colpo d’occhio gli effetti delle tariffe USA sulla dinamiche delle esportazioni europee.

Tab.1 – Export UE verso USA

(Variazioni % a prezzi costanti)

| Prodotti | Peso % sul totale export UE | Variazione primi 9 mesi 2025 | Variazione post introduzione tariffe | Aliquote |

|---|---|---|---|---|

| Esenti (es: Pharma, semiconduttori ecc.) |

37.7 | 33.7 | - | 0% |

| Automotive | 6.0 | -18.8 | -30.2 | 25% aprile → 15% agosto |

| Componenti automotive | 5.4 | -1.3 | -2.9 | 25% aprile → 15% agosto |

| Materie prime industriali (Acciaio, alluminio, rame e derivati) |

19.3 | 5.6 | 7.2 | Tariff Rate Quota → 25% marzo → 50% giugno |

| Altro (es: Agroalimentare, Sistema moda e Casa ecc.) |

31.6 | 0.7 | -1.0 | 10% aprile → 15% agosto |

In primo luogo sulle esportazioni europee sussistono diverse tipologie di tariffe: tariffe settoriali che colpiscono segmenti di prodotti specifici (es. Auto e Materie Prime Industriali) e tariffe “reciproche” frutto dell’accordo commerciale siglato in Scozia in vigore dal 1 agosto; a questi provvedimenti si affiancano inoltre le esenzioni per particolari categorie di prodotti.

Naturalmente, i prodotti Esenti mostrano la crescita più significativa: nei primi nove mesi del 2025 segnano una crescita pari a circa il 33.7% rispetto allo stesso periodo del 2024. Questo gruppo, che rappresenta la quota più ampia dell’export UE verso gli Stati Uniti, superiore al 37%, beneficia ancora della piena libertà commerciale, con la farmaceutica in prima linea.

Completamente diversa appare la situazione per l’Automotive, che risulta essere uno dei cluster più ampiamente penalizzati. Le esportazioni di veicoli finiti subiscono una contrazione marcata, pari a -18.8% sull’intero 2025, che peggiora a -30.2% nel periodo successivo all’introduzione delle tariffe (maggio-settembre). Anche la filiera dei Componenti auto registra un arretramento, ma decisamente più contenuto: -1.3% nel 2025 e -2.9% nel periodo post-tariffe.

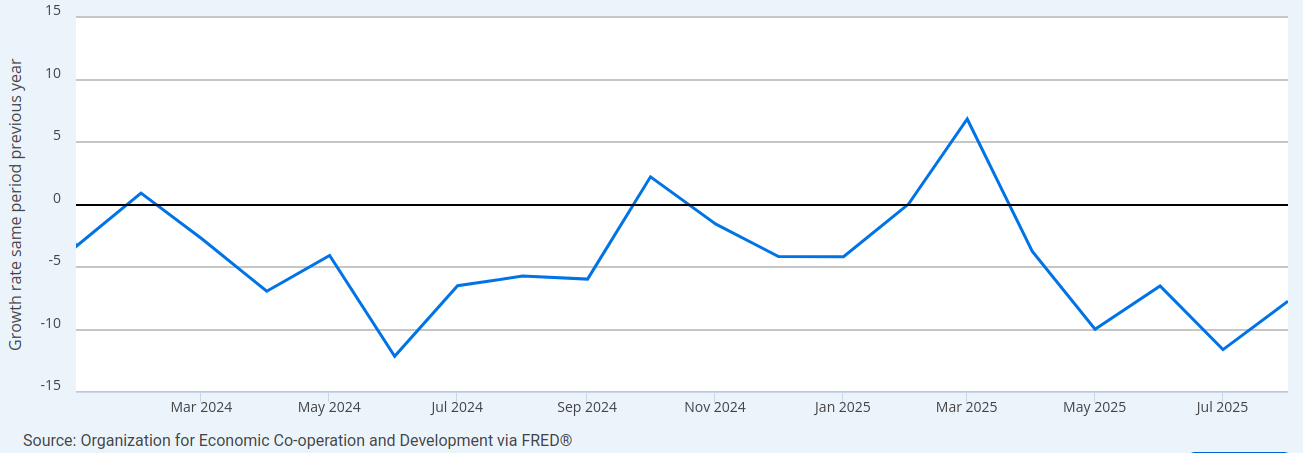

Bisogna tuttavia segnalare che il calo non è imputabile alle sole misure protezionistiche: il settore automobilistico soffre infatti condizioni globali deboli e una domanda stagnante, come evidenziato anche dal continuo calo delle immatricolazioni negli Stati Uniti durante il 2025, in peggioramento rispetto a una dinamica già discendente.

Fig.1 - Immatricolazioni mensili USA

(tasso di variazione tendenziale)

Fonte: FRED

Più resiliente si conferma il comparto delle Materie prime industriali (acciaio, alluminio, rame e derivati). Nonostante gli aumenti tariffari decisi dalla seconda amministrazione Trump, con tariffe portate prima al 25% ad aprile e poi al 50% a giugno 2025, le esportazioni europee crescono del 5.6% nei primi nove mesi e addirittura del 7.2% dopo l’entrata in vigore delle nuove aliquote.

Dopo la prima tornata di dazi introdotta nel 2018 dalla precedente amministrazione Trump, nel 2021 era stato avviato un regime di Tariff Rate Quota (TRQ) nei confronti della UE che ha previsto l’applicazione di dazi nulli o molto ridotti entro una quantità prefissata di importazioni, e tariffe più elevate oltre tale soglia. L’inasprimento tariffario deciso dalla seconda amministrazione Trump nel 2025 non sembra aver prodotto effetti particolarmente negativi sulle esportazioni europee del comparto, che hanno continuato a mostrare una dinamica positiva nonostante l’aumento delle aliquote. Questo andamento riflette probabilmente la maggiore preparazione delle imprese europee che operano in quest’ambito, già abituata ad una maggiore complessità delle operazioni doganali.

Infine, la categoria “Altro”, che rappresenta quasi un terzo dell’export UE verso gli Stati Uniti, registra variazioni molto contenute e sostanzialmente stabili. Questo aggregato, eterogeneo per natura, caratterizzato da livelli tariffari differenziati per paese, risente di forze contrapposte. L’Unione Europea beneficia di una delle tariffe più basse (15%) tra i principali concorrenti internazionali, elemento che ne accresce la competitività; tuttavia, la competizione si concentra soprattutto con i produttori statunitensi, a fronte di una domanda USA di beni importati che appare comunque relativamente rigida. Il caso del legno-arredo, ben documentato nell’articolo Dazi USA e legno-arredo: come cambiano i prezzi relativi e le scelte dei consumatori, rappresenta un esempio emblematico di queste dinamiche settoriali.

Complessivamente, quindi, l'effetto su larga parte dei prodotti europei iconici esportati sul mercato a stelle e strisce appare molto contenuto.

Convertendo gli stessi flussi in euro, il quadro resta sostanzialmente invariato. I prodotti esenti segnano un aumento intorno al 31.8%, mentre il settore automobilistico e la relativa componentistica registrano cali ancora più accentuati, rispettivamente intorno a -20.8% e -2.6% nel 2025, con una flessione che si intensifica nel periodo successivo all’introduzione dei dazi. Le materie prime industriali, come acciaio, alluminio e rame, continuano a mostrare variazioni positive anche a valori correnti, sebbene più contenute, mentre la categoria “Altro” evidenzia una lieve contrazione. In sintesi, il marcato deprezzamento del dollaro nei confronti dell’euro visibile da inizio anno, pur incidendo sui valori nominali degli scambi, non modifica la lettura complessiva: l’effetto delle misure protezionistiche rimane moderato.

Tab.2 – Export UE verso USA

(Variazioni % a prezzi correnti in euro)

| Prodotti | Peso % sul totale export UE | Variazione primi 9 mesi 2025 | Variazione post introduzione tariffe | Aliquote |

|---|---|---|---|---|

| Esenti (es: Pharma, semiconduttori ecc.) |

37.7 | 31.8 | - | 0% |

| Automotive | 6.0 | -20.8 | -35.3 | 25% aprile → 15% agosto |

| Componenti automotive | 5.4 | -2.6 | -6.4 | 25% aprile → 15% agosto |

| Materie prime industriali (Acciaio, alluminio, rame e derivati) |

19.3 | 2.2 | 2.1 | Tariff Rate Quota → 25% marzo → 50% giugno |

| Altro (es: Agroalimentare, Sistema moda e Casa ecc.) |

31.6 | -1.5 | -5.4 | 10% aprile → 15% agosto |

Conclusioni

In sintesi, l’impatto dei nuovi dazi introdotti dall’amministrazione Trump appare, almeno nel breve periodo, complessivamente contenuto rispetto agli obiettivi dichiarati. Sebbene il comparto automotive europeo mostri segnali di rallentamento, tale tendenza non si traduce in un vantaggio competitivo significativo per l’industria statunitense, che continua a registrare una domanda interna moderata e limitate capacità di sostituzione delle importazioni. Analogamente, in settori strategici come quello dei metalli industriali, permane una rilevante dipendenza degli Stati Uniti dalle forniture estere, evidenziando come la politica tariffaria non stia generando un incremento tangibile dell’autosufficienza produttiva.

In conclusione, dunque, le misure protezionistiche mettono in luce le difficoltà di adattare un’economia fortemente integrata nelle catene globali del valore a una logica di chiusura commerciale. A questo proposito si veda l’articolo Trump 2.0: quale efficacia della politica tariffaria americana.

Potrebbero interessarti anche:

B-READY 2025: La nuova bussola della Banca Mondiale per lo sviluppo economico

Pubblicato da Veronica Campostrini. .

Analisi Macro Mercati esteri Politica economica Banche centrali Analisi Mercati EsteriCon la pubblicazione del rapporto Business Ready 2025, la Banca Mondiale introduce il nuovo indice B-READY (Business Ready), destinato a sostituire definitivamente il precedente Doing Business, sospes}... [ leggi tutto ]

Sistema Salute: confermata nel 2025 una robusta crescita del commercio internazionale

Pubblicato da Marcello Antonioni. .

Sistema salute Congiuntura Export Congiuntura InternazionaleExport mondiale di Sistema Salute in robusta crescita, in maniera diffusa a quasi tutti i settori, ma con differenze a livello di paesi competitori [ leggi tutto ]

Elettrotecnica: uno dei comparti in accelerazione nel commercio internazionale 2025

Pubblicato da Marcello Antonioni. .

Elettronica Congiuntura Export Congiuntura InternazionaleExport mondiale di Elettrotecnica in robusta crescita, in maniera diffusa a quasi tutti i settori, ma con differenze a livello di paesi competitori [ leggi tutto ]