UE–Cina: evoluzione della relazione commerciale e nuovi equilibri settoriali

Pubblicato da Veronica Campostrini. .

Importexport Bilancia commerciale Mercati esteri Analisi Mercati EsteriL’evoluzione della bilancia commerciale di beni tra Unione Europea e Cina costituisce oggi una delle chiavi di lettura più rilevanti per comprendere le nuove asimmetrie del commercio internazionale e le sfide strutturali che ne derivano per la base industriale europea. L’analisi dei flussi bilaterali mostra infatti come il rapporto economico tra le due aree si sia progressivamente spostato da una logica di complementarità produttiva a una dinamica di competizione diretta, con implicazioni crescenti per la struttura manifatturiera dell’UE.

L’andamento della bilancia commerciale UE–Cina

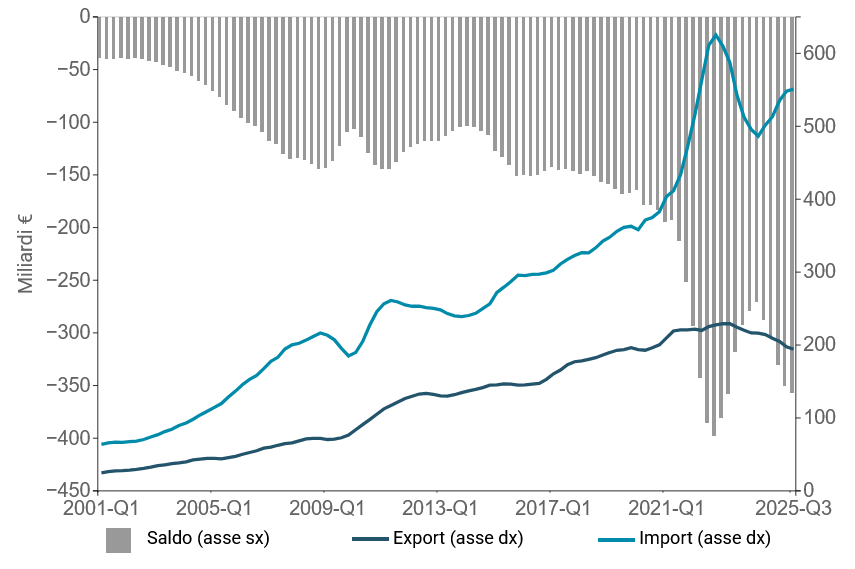

Il grafico di Fig.1 illustra l’andamento della cumulata annua del saldo commerciale di beni tra UE e Cina dal 2001 a oggi. L’evidenza principale che emerge è la natura strutturale e persistente del disavanzo europeo, che si amplia nel corso del tempo a fronte di una crescita delle importazioni dall’economia cinese sistematicamente più sostenuta rispetto alle esportazioni europee verso Pechino.

Dopo una fase iniziale di progressivo peggioramento, il disavanzo accelera in modo significativo nel periodo post-pandemico, riflettendo sia le tensioni sulle catene globali del valore sia il ruolo centrale della Cina come hub manifatturiero mondiale. Negli anni più recenti il saldo negativo dell’UE supera quasi sempre i 300 miliardi di euro nella cumulata annua, configurandosi come uno degli squilibri bilaterali più rilevanti del commercio globale.

Fig.1 – UE: bilancia commerciale di beni verso la Cina

(miliardi di euro, cumulata annua)

Fonte: Sistema Informativo ExportPlanning

Il fenomeno appare particolarmente rilevante per diverse ragioni. In primo luogo, è lo specchio di una struttura economica cinese, ancora fortemente orientata all’export, in cui la debolezza della domanda interna pesa sulla performance degli esportatori europei. In questo quadro, l’export rappresenta la principale valvola di assorbimento dell’eccesso di capacità produttiva, determinando un surplus commerciale cinese di dimensioni eccezionali, sempre più concentrato in manifatture a medio-alto contenuto tecnologico. Tale dinamica ha progressivamente intensificato la pressione competitiva sui principali partner commerciali, alimentando reazioni difensive e una crescente politicizzazione degli squilibri commerciali.

È in questo contesto che si inserisce l’ulteriore ampliamento del deficit commerciale dell’Unione Europea nei confronti della Cina, particolarmente evidente nel periodo post-pandemico e accentuato dal progressivo de-coupling tra Stati Uniti e Cina, che ha contribuito a riallocare parte dei flussi export cinesi verso il mercato europeo. Non a caso, il disavanzo UE-Cina risulta oggi superiore a quello degli Stati Uniti, segnalando un deterioramento relativo del posizionamento competitivo europeo.

Il deficit commerciale europeo non rappresenta dunque un fenomeno puramente congiunturale, ma lo specchio di una struttura economica cinese ancora fortemente export-led, nella quale la debolezza dei consumi interni si traduce in una maggiore aggressività competitiva sui mercati esteri. In tale contesto, la combinazione di overcapacity industriale cinese e domanda europea esposta alla concorrenza di prezzo incide negativamente sulla performance degli esportatori dell’UE, rafforzando le tensioni commerciali e le pressioni verso misure di difesa economica.

Dalla complementarità alla competizione

Nella prima fase dell’integrazione commerciale, il rapporto UE–Cina era caratterizzato da una forte complementarità: l’Unione Europea esportava beni di investimento, macchinari e prodotti ad alto valore aggiunto, mentre importava prevalentemente beni di consumo e manufatti a basso costo.

Nel corso dell’ultimo decennio questo modello si è progressivamente trasformato. Le politiche industriali cinesi, orientate al rafforzamento della manifattura avanzata e all’upgrading tecnologico, hanno consentito al Paese di espandere la propria presenza internazionale in comparti sempre più strategici, riducendo lo spazio competitivo per l’industria europea anche nei segmenti tradizionalmente più presidiati.

La lettura settoriale degli squilibri

La scomposizione settoriale del saldo commerciale detenuto nei confronti del mondo da UE e Cina consente di comprendere con maggiore precisione tale fenomeno.

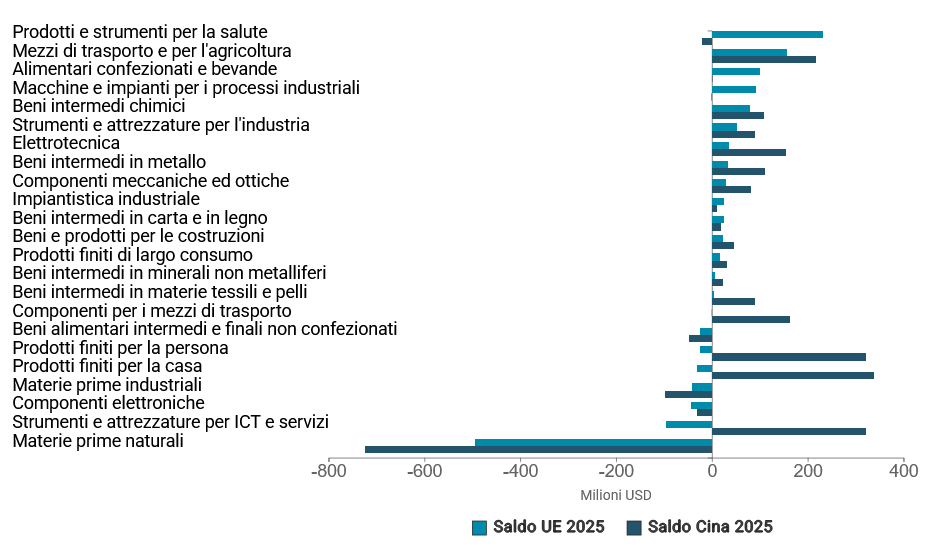

Il grafico che segue (Fig.2) mostra il saldo commerciale di beni per settore nel 2025, mettendo a confronto la posizione dell’Unione Europea e della Cina.

Fig.2 – UE e Cina: saldo commerciale di beni per settore, 2025

(milioni di dollari)

Fonte: Sistema Informativo ExportPlanning

Dal grafico è possibile evidenziare come esistano poche grandi industrie UE non minacciate dalla c.d. "avanzata cinese": si tratta in particolare del Sistema Salute, prima voce per rilevanza del saldo commerciale UE, dell'Alimentare Confezionato e Bevande e dei Macchinari e Impianti per i processi industriali, dove la leadership europea appare ancora ben salda.

D’altro canto, risulta sempre più affollato il numero di industrie di specializzazione UE in cui il saldo commerciale cinese ha mostrato una crescita marcata negli ultimi anni. Queste industrie includono i Mezzi di Trasporto, fortemente influenzati dall’ascesa dell’industria cinese nel settore delle auto elettriche, i Beni Intermedi Chimici, le Attrezzature per l’industria e l’Elettrotecnica, settori caratterizzati da elevata intensità tecnologica e posizionamento strategico lungo le catene globali del valore.

Tale configurazione evidenzia che la competizione UE-Cina non si limita a settori tradizionali a basso valore aggiunto, ma si concentra sempre più nel cuore della nuova manifattura globale, in segmenti cruciali della transizione tecnologica ed energetica, come l’elettrificazione dei trasporti, la digitalizzazione dei processi industriali e le energie rinnovabili.

Sei interessato a ricevere una selezione delle più rilevanti news della settimana sul commercio estero? Iscriviti gratis a World Business Newsletter!

Conclusioni

Il disavanzo commerciale tra Unione Europea e Cina potrebbe essere interpretato come l'espressione di un nuovo equilibrio del commercio internazionale e di una competizione sempre più diretta nei settori chiave della manifattura. La concentrazione degli squilibri in comparti strategici segnala una crescente pressione sulla base industriale europea, in particolare negli ambiti della transizione tecnologica ed energetica.

In questo contesto, le imprese europee sono chiamate a rafforzare strategie di innovazione e differenziazione, mentre per i policy maker diventa centrale il bilanciamento tra apertura dei mercati, politica industriale e strumenti di difesa commerciale.

Potrebbero interessarti anche:

B-READY 2025: La nuova bussola della Banca Mondiale per lo sviluppo economico

Pubblicato da Veronica Campostrini. .

Analisi Macro Mercati esteri Politica economica Banche centrali Analisi Mercati EsteriCon la pubblicazione del rapporto Business Ready 2025, la Banca Mondiale introduce il nuovo indice B-READY (Business Ready), destinato a sostituire definitivamente il precedente Doing Business, sospes}... [ leggi tutto ]

I macchinari per la produzione di tessuti non tessuti alla sfida della sostenibilità

Pubblicato da Mauro Badanelli. .

Importexport Meccanica strumentale Marketing internazionale Marketing internazionaleNel corso del ventunesimo secolo il settore dei tessuti non tessuti ha sperimentato una solida crescita sia della produzione che delle esportazioni. Il driver di tale sviluppo deve essere cercato ne}... [ leggi tutto ]

Il commercio mondiale della meccanizzazione agricola: numeri e sfide

Pubblicato da Mauro Badanelli. .

Agroalimentare Importexport Marketing internazionale Marketing internazionaleNel corso del ventunesimo secolo l’agricoltura è progressivamente divenuta uno dei settori strategici per la costruzione di modelli di sviluppo sostenibile su scala globale. Allo stesso tempo, il se}... [ leggi tutto ]